$人工智能(BK0559)$ $新能源(BK1419)$ $数据中心(BK0711)$

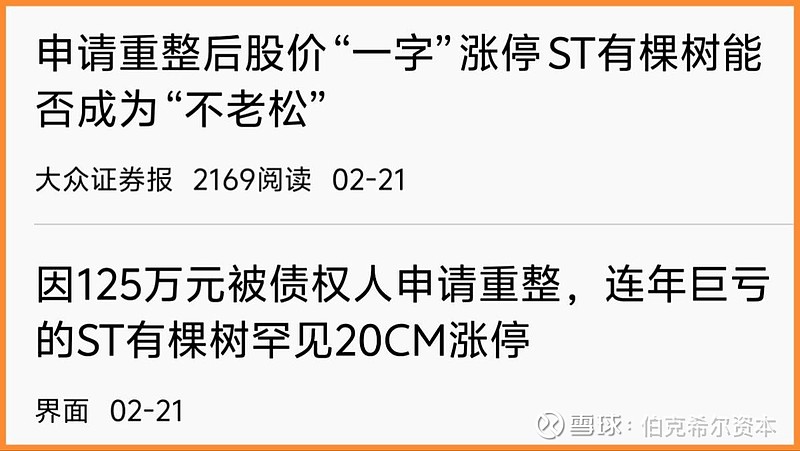

龙年第 1 支重组股票ST有棵树(300209) 公告之后直接打出 3根 20cm 涨停:网页链接

估计有棵树的债权人深圳圆漾是“忍无可忍”了,于是决定发难。 ST有棵树能不能被救回来尚未可知,因为资不抵债的情况比较严重,但是既然申请破产重组一切皆有可能,所以投资者群体才会这么的兴奋。这件事给市场另一个重要的启示是:我们中国市场应该和其他主要国际资本市场一样更加鼓励并购重组和实控人更替。千年来的老话说的好:“穷则变,变则通”。太过保守僵固对整个资本市场的发展是不利的。

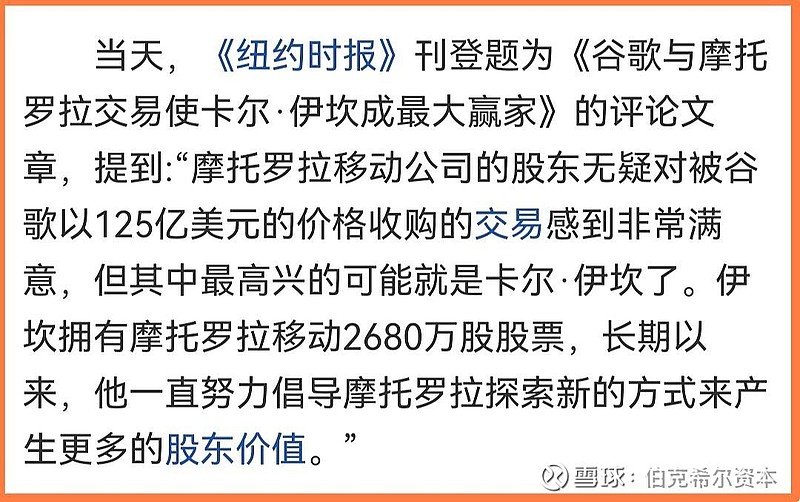

咱们中国人因为长久以来受到 “以和为贵”、“多一事不如少一事” 固有思想的禁锢, 股东踢无能董事会屁股、行权要求更换董事甚至董事长(当然这个得由一定持股比例的大股东来发动)极少出现。拥有高价值资产或者品牌资本而却长期被运作能力不佳管理团队掌控的公司被大金融机构、投资团体、或者其他上市公司举牌兼并的事发生的频率也太低了,二十年来几乎没有。其中一个重要原因就是咱们的监管机构非但不鼓励上市公司被并购或者更换实控人(注意,这里说的是一个上市公司被别人并购,而不是咱们市场上比较常见的上市公司去并购非上市资产), 反而还设立一大堆限制条件处处阻挠。这是不利于资本市场汰旧换新、竞争进步的,而且也让广大股民白白损失巨额资金,因为很多原本早该被更换的劣质管理团队或者能被更大更好、更能够最大化实现公司资产价值的其他公司兼并的低价上市公司最后只能在连年烂管理团队的折磨下赔光退市、或者长期在折了好几倍价值的悲戚市值上苟延残喘。 物竞天择、适者生存,这是生命的基本天理。 能力不够就把位置让出来, 不要占着茅坑不拉屎!过度保护能力不佳的实控人和管理团队是对广大股民和资本市场的伤害, 也糟蹋抹灭了巨大的社会资源(大部分的上市公司都拥有相当有价值的资产, 即使一大堆被管的很烂股价很低的也是, 如果被伯乐好好发掘运用的话能体现很高的价值),更不利于打压短线投机、提倡中长线价值投资(被溢价收购是很多长期被压在比合理估值低很多的股票最快上调估值水平, 回报长期持有的股东的最佳方式)。 美国最有名的 “价值挖掘机” 卡尔.伊坎(网页链接)撮合谷歌收购奄奄一息的摩托罗拉的故事就是最好的例子。