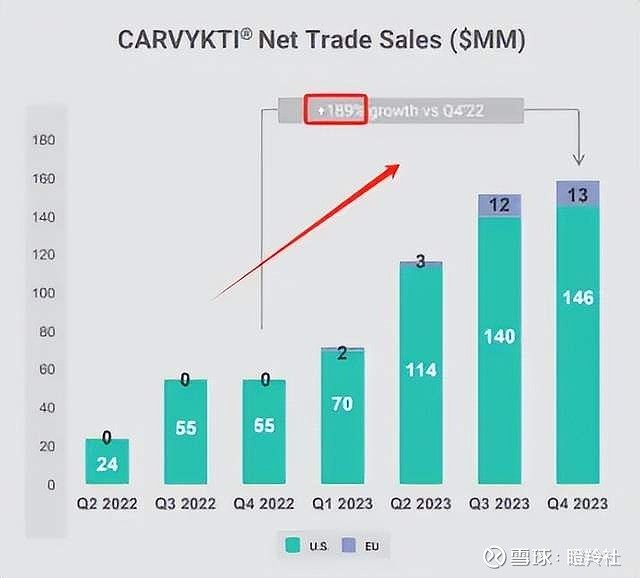

4月16日晚,强生发布的2024年一季度业绩报告指出:与传奇生物合作的CARVYKTI当季内产生了约1.57亿美元的贸易销售净额。

相比2023Q1的0.72亿美元的收入,本季度同比增长高达118%,无论是在美国还是国际地区都实现了翻倍及以上的增长。

这样同比高增长的业绩数据,国内外的投资者似乎并不“买账”,传奇生物美股和母公司金斯瑞生物港股在最近的一个交易时段分别下跌3.07%和1.2%。

问题可能出在环比数据,相较2023Q4收入1.46亿美元,2024Q1的1.57亿美元环比增长仅7.53%。要知道,强生/传奇生物的CARVYKTI销售爬坡一直被产能所限制,在2023年4月就与诺华签订过CMO协议旨在解决生产短板,但合作后的放量并未如市场预期那样迅速,在今年4月强生/传奇生物又再一次的与诺华签订协议合作扩产,也意味着破解供应受限的难题迫在眉睫。

尽管短期内CARVYKTI的环比增长并不像投资者期待的那样快速,但年内完成10亿美元的销售还是可以预期的,需要更长线的看待CARVYKTI®的销售爬坡。

01 产能瓶颈解决在即

据报道称,2023年初以来,CARVYKTI产能扩张了100%,而强生和传奇生物预计到2025年底将实现年产能1万剂的目标,可支撑50亿美金的销售峰值。

2023年,CARVYKTI全年销售达到了5亿美金,是否可以线性推断公司销售了约1000剂出头的CARVYKTI?

需要注意的是,自体细胞疗法制备生产和治疗区域化属性强,假设欧洲治疗则需要欧洲本地化设施制备和供应,不大可能出现中国生产运输到欧洲的情况,时间又或成本都无法耦合。

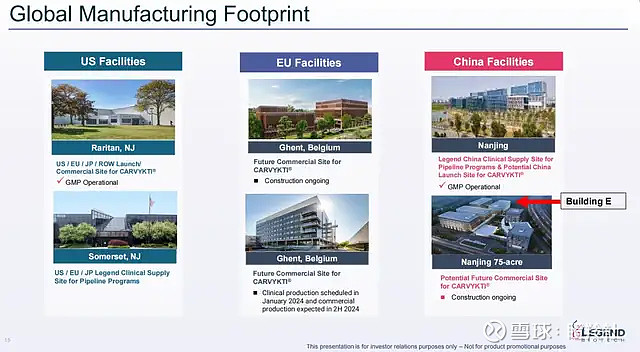

目前,强生/传奇在美国新泽西、比利时根特、中国南京有产能布局,其中美国新泽西州基地提供CARVYKTI的所有商业产品(2022年10月公司还将该基地的投资翻了一番达到5亿美元);比利时根特基地已投产部分在2024年1月份开始进行临床生产,2024年下半年将进行商业化生产;国内两个在南京的基地,一个已经准备好GMP,另一个还在施工当中。

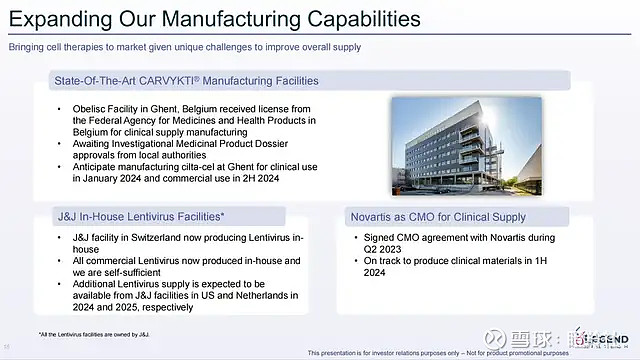

另外,早在之前传奇生物管理层提到过制约BCMA CAR-T产品产能的两大因素,一是慢病毒载体供应短缺,二是CAR序列的插槽问题。

年初FDA对强生瑞士工厂进行了批准,该工厂是一个生产慢病毒的大型反应堆,未来公司能够实现慢病毒载体的自给自足,不再受限于慢病毒载体的供应。以及强生欧洲荷兰的工厂也在投建,年内将支持CARVYKTI的慢病毒供应。

至于与诺华的合作,诺华将在2024年上半年提供实际的临床生产材料。

如此看来,基于比利时、瑞士、荷兰等欧洲工厂的产能释放,CARVYKTI在欧洲市场潜力将会打开(目前2024Q1的销售额中仅有或低于0.16亿美元规模由欧洲市场释放),同时美国市场随着合作伙伴诺华的正式加入也将有望快速放量。

所以,预判2024H2可能是CARVYKTI加速放量关键时期,届时可以密切关注环比的季度数据。

02 FDA批准MM二线治疗打开空间

需求从何而来?CARVYKTI适用患者人群正在扩增。

4月初,FDA已批准CARVYKTI用于治疗复发或难治性多发性骨髓瘤患者(RRMM),CARVYKTI也是目前首个且唯一获批用于RRMM二线治疗的靶向BCMA疗法,这里包括CAR-T疗法、双抗和ADC。

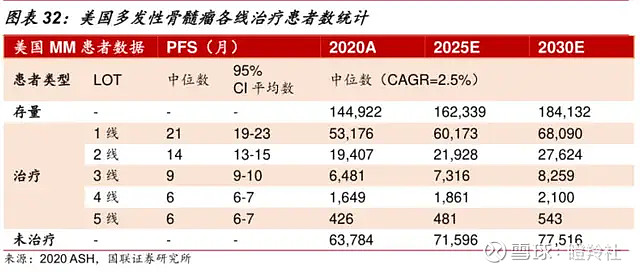

据国联医药预测:2025年美国RRMM的2线患者人数约为3线以上人数的一倍以上;而美国2020年多发性骨髓瘤一线患者为5.32万人,是二线患者近2倍。

扩大范围来看,按传奇生物管理层的说法,如果公司能够在美国、欧洲和日本监管机构均能获得二线RRMM治疗批准,那么每年潜在患者人数总和高达8万人,即便仅有1/10患者接受治疗,那么也能消化0.8万剂产能。

二线冲击成功后,CARVYKTI开始向一线进发,CARTITUDE-5、CARTITUDE-6两项临床分别针对符合骨髓移植条件的一线患者和不符合条件的一线患者。

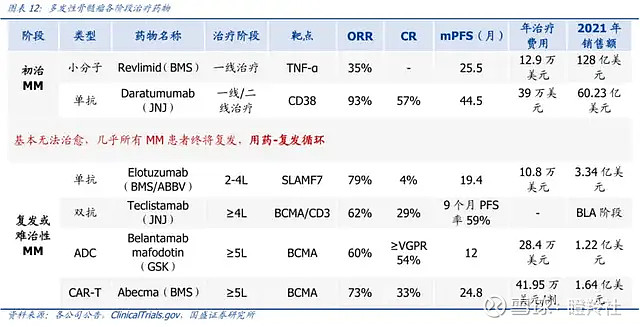

从MM各阶段治疗药物来看,CARVYKTI只有成功冲击1线MM治疗后,其目标的50亿美元销售额才有望达成。借鉴过往MM治疗药物销售的历史,峰值超过50亿美元的强生CD38达雷妥尤单抗、BMS来那度胺均获批了1线治疗。

不过从年治疗费用看,CARVYKTI一剂需要40万美元,较达雷妥尤单抗和来那度胺价格更高,所以要达成销售目标可能更有优势。

03 明牌局面下的后续

传奇生物目前的发展局面十分明朗,几乎就是等待CARVYKTI放量来实现“回血”。

药品销售的放量周期总是漫长的,例如现任药王“K药”,其最早在2014年获得FDA的批准,而攀爬到销售峰值可能长达10年以上(目前仍然每年在创下销售新高)。

如果像一般的Biotech与MNC的BD交易结构的话,随着海外销售额增加,授权方获得的特许许可费是纯利润无需担忧;而传奇生物与强生杨森合作的方式,则是风险共担的模式,在前期销售规模未放大时,需要承担临床、销售费用的巨额开支。

截至2023年底,传奇生物的现金等价物及短期投资约为13亿美元,尽管2023年全年亏损收窄到约1.45亿美元(2021-2022年亏损额都在4亿美元以上),虽然随着产品收入的放大,现金流支持长期运营无忧,但这也是母公司不断出售股权或融资形成的良性结果(对外授权DLL3 CAR-T、金斯瑞出让股权换取流动资金等)。

据MT NEWSWIRES报道,2024年3月20日传奇生物向美国证券交易委员会申请了不时出售证券的注册(混合证券上架注册)。

对于传奇生物来说,有资金压力在所难免,CARTITUDE-5、CARTITUDE-6两大临床处于入组阶段,且CARVYKTI商业化推广处于关键阶段,资金消耗无疑会加速。

基于传奇生物遭遇的挑战和CARVYKTI的产品潜力,不少海外分析师和机构也给公司打出了“收购”的评级。

不过对于传奇生物背后实力雄厚的金斯瑞生物来说,传奇生物CARVYKTI持续的商业化收入带来的稳定增长模型,比一锤子的交易买卖显然更具吸引力,最后实现并购交易的可能性并不大。

待熬过这段艰难时期,那么传奇生物面对的局面将变得无比明朗。

结语:CARVYKTI给传奇生物带来的未来成长价值毋庸置疑,短期的销售不及市场预期可能只是一个小小的插曲,随着难题的解决被确认,更陡峭的成长曲线,或许还在后头。

@今日话题 @雪球专刊 @雪球达人秀 #创新药观察# #CAR-T治疗# $传奇生物(LEGN)$ $强生(JNJ)$ $金斯瑞生物科技(01548)$