“微创系”迎来第五家上市公司。

微创脑科学(“微创神通”)从微创医疗分拆而来,6月19日通过聆讯,招股时间为6月29日至7月8日,预计发行1370万股股份,将于2022年7月15日在港交所上市。

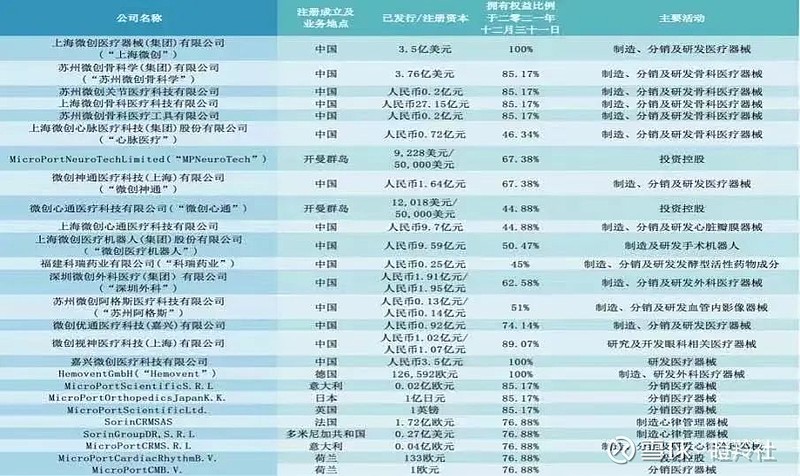

在此之前,微创系已经有四家公司进行了IPO,分别是港股的微创医疗(母公司市值354.65亿)、微创机器人(市值256.9亿)、心通医疗(市值63.86亿),A股的心脉医疗(市值140亿)。

微创脑科学之后,还有A股已经科创板过会的微创电生理。

微创这种慢慢分拆的模式,市场争议颇大。

对于母公司而言,分拆资产上市不仅能为子公司带来更多发展资金并且有效对其管理层激励,助力微创系的壮大发展。

对于持有母公司股票的众多小股东而言,分拆资产IPO无疑会摊薄母公司的所持股权,如果分拆资产股价在二级市场持续下行,反过来对母公司的股价无疑是利空。

那么,这次分拆的微创脑科学,成色如何?

1、不缺钱的微创脑科学,发行只是要面子?

为什么说微创脑科学不缺钱?

公司在2021年11月初进行了Pre-ipo轮的融资,按照当时的投资协议,以“发行新优先股+旧股转让”的方式分别发行203.25万股、772.04万股的股份,本轮投资人合计认购975.29万股,对应融资金额约1.5亿美元。交易完成后,微创脑科学投后估值约17.5亿美元(折合112亿人民币)。

招股书提到,公司的现金等价物从2019年底的0.22亿提升至2020年底的4.25亿,再提升至2021年底的5.93亿。

现金储备的提升不仅仅是因为融资,而是因为公司已经实现了正向现金流循环,拥有自我造血能力,不是通过18A规则上市。

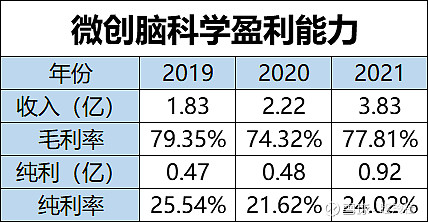

2019-2021年,微创脑科学保持了连续三年盈利,并在2021年纯利实现了接近翻倍式的增长,盈利能力也上佳,毛利率和纯利率分别保持在74%、21%以上的水平。

同时,公司亦未通过缩减研发费用来使报表变得好看,公司近三年研发费用率均在20%以上。

基于“现金储备较好+自我造血能力”,不难看出,公司的资金需求并没有很强烈。

微创脑科学本次IPO发行条件及数据也颇有意思。

公司发行市值在143.57亿港元(约合122.5亿人民币),较pre-ipo轮溢价不到10%,发行市盈率在156倍。更有意思的是,公司的发行比例仅有2.35%(二级市场的货源不多),如果真的为了融资需求,那么大可以压低估值,发行10%以上的比例,能募更多的钱(当然再低也不可能低于112亿)。

微创脑科学的基石投资者也颇耐人寻味,引入2名基石投资者共认购约3000万美元(约2.35亿港元),其中嘉实基金认购2000万美元、新华网认购1000万美元。按发售价计算,约占发售股份69.8%,合计占上市后的比例为1.6%。

与大家喜闻乐见的奥博、高瓴、清池等国际大行不同,这两家基石投资者都不是专业的投资机构,更像是“通道”,如果脑科学的认购不火热的话,公开发售的货进一步减少。

对于微创脑科学的机构投资者而言,似乎价值兑现需求更加重要(上市后账面浮赢)。

2、当之无愧的神经介入龙头

不过无可否认的是,微创脑科学当属国内神经介入领域的龙头。

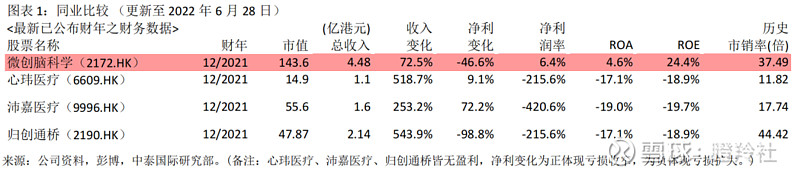

一方面可以用市值来进行对比,沛嘉医疗市值52.52亿港元、归创通桥48亿港元、心玮医疗14.16亿港元,微创脑科学发行市值比三者加起来还多。

另一方面,无疑是微创脑科学在研发能力&产品层面的龙头地位。

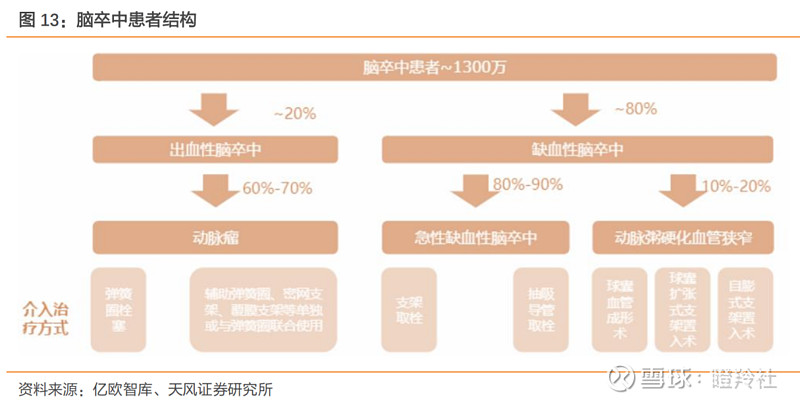

据最新调查显示,脑卒中已成为中国居民的第一位死亡原因,2019年中国脑卒中患病人数达1480万人,位居全球第一。

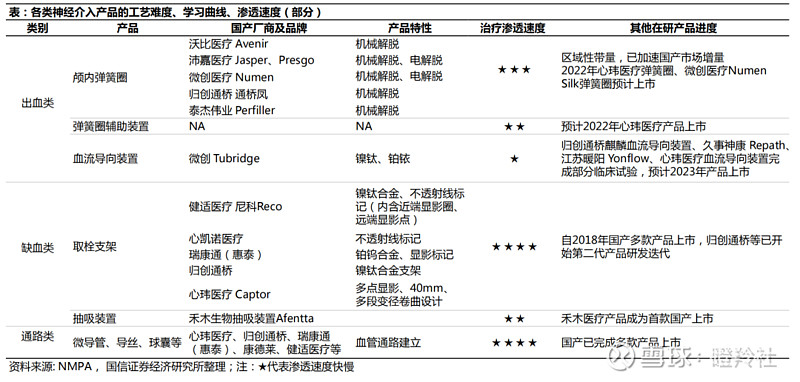

脑卒中,又分为出血性和缺血性脑卒中,两者患者比例大概是2:8,先重点了解一下微创神通占据优势的出血性卒中领域。

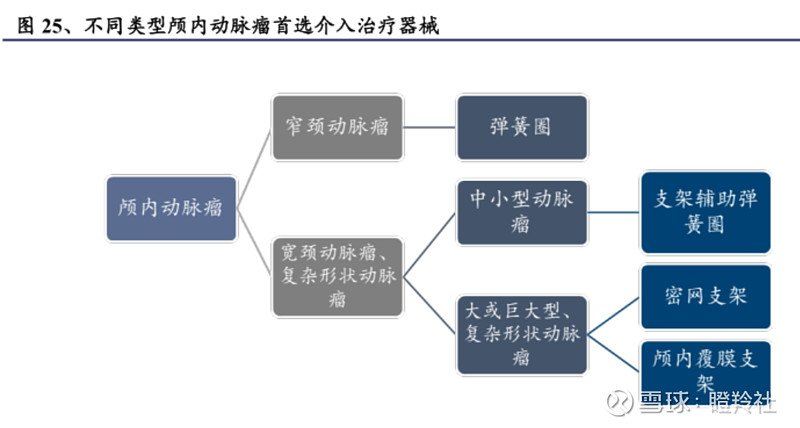

出血性脑卒中发病案例中有60-70%是由动脉瘤引起的,最常用的介入治疗器械包括弹簧圈、密网支架或覆膜支架等。

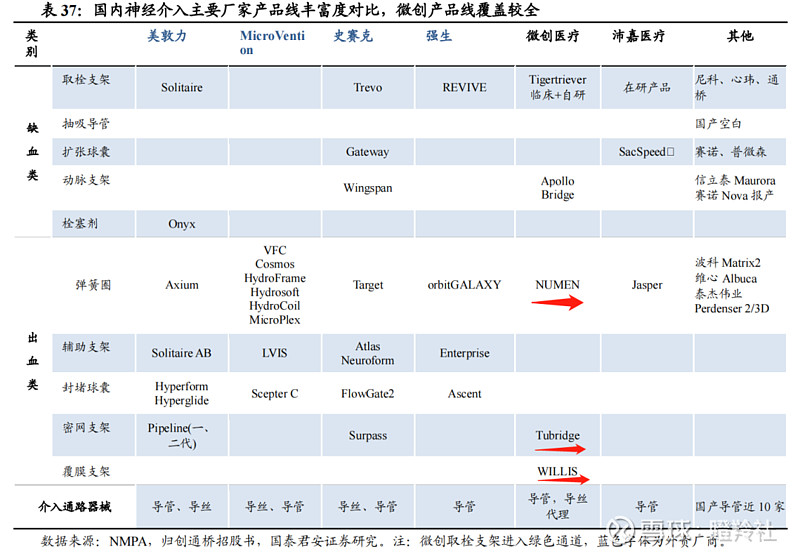

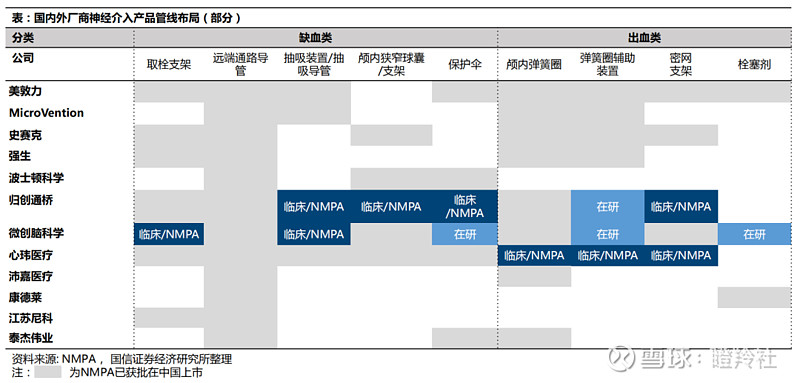

微创脑科学,绝对是国产神经介入领域在出血类介入器械中竞争力最强且品类最全面的器械平台之一(目前国内已有10款获批产品),相较于海外巨头都不会逊色太多。

以下主要介绍微创脑科学三款核心产品。

就以目前出血类器械市场空间最大的弹簧圈为例,目前中国已经有38款颅内动脉瘤栓塞弹簧圈获批上市,其中包括5家进口公司和6家中国国内公司。

对于弹簧圈的研发国产厂商来说,将产品卖到更多国家能够提升公司相关单品的销售峰值,另外如何在国内做有力的学术&市场推广吃到进口替代的红利,至关重要。

在国内神外科医师已经建立起了使用外资产品使用习惯的背景下,国产产品的性能,起到了决定性的作用。

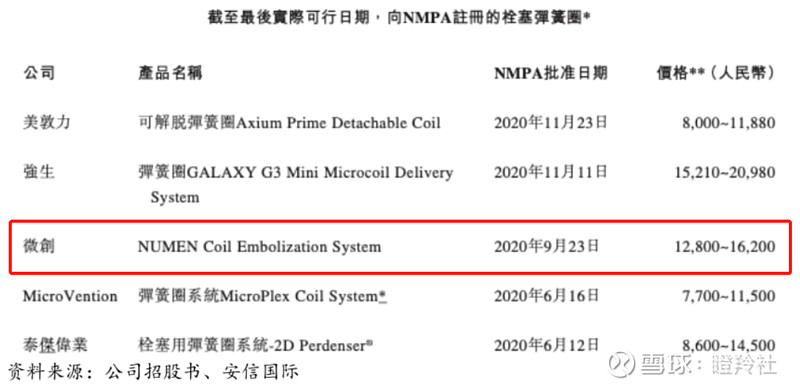

尽管国产厂商几款产品无法做正面的对比,但以侧面的角度,能够反馈微创神通的Numen弹簧圈获得的市场认可度。截止目前为止,国产弹簧圈产品获得FDA批准的仅有微创神通和沃比医疗两家,FDA作为全球最权威的机构,意味着这两家的产品已与当地主流产品的性能相媲美。另外,可从已上市的产品定价看出端倪,在其他国产普遍想以性价比优势抢市场份额的情况下,微创的Numen定价还高于美敦力的Axium,可见其自信。

另外,微创脑科学在不断更新迭代Numen系列产品,NUMEN Silk三维电解脱弹簧圈2022年2月获得国内批准、NUMEN NEST(更粗的弹簧圈、用更少缠绕进行填充)2023Q1提交注册、生物可降解NUMEN处于设计开发阶段。

有些复杂的病变,用弹簧圈不能解决问题,又或者说填了弹簧圈之后它容易出来产生各种并发症,就诞生了其他类型器械的需求和使用。

血流导向装置(密网支架),有可能在未来或将部分替代弹簧圈,目前在中国只有4款产品上市,主流产品是美敦力的pipeline血流导向栓塞装置和微创脑科学的Tubridge®血管重建装置。微创神通的Tubridge®是第一个获批进入CFDA创新医疗器械特别审批程序(绿色通道)的神经介入产品,该产品于2018年3月获证上市,也是唯一一个获批的国产产品,仅仅上市两年就占领了国内40%市场份额,市场占有率排名第二。

微创神通的WILLIS是一种颅内覆膜支架,主要针对由外伤引发的血泡样动脉瘤和颈动脉海绵窦瘘等情况,其耗费了微创近10年的研发周期。截止目前,WILLIS依然是全球唯一一款神经介入的覆膜支架,虽然“小众”,也算是独占市场。

相对而言,微创脑科学在出血类介入器械领域的核心优势远强于其他国产厂商。另外,公司出血类介入已商业化的产还包括Neurohawk颅内取栓支架、X-track™颅内远端导管等。

从平台产品布局的全面性比较,微创脑科学的商业化进展、全面性比其他国产厂商领先一档,坐实了国产神经介入一哥的地位。

3、内卷引发的集采,碍事吗?

集采无疑是神经介入器械公司头顶上的一团疑云。

在心脏支架集采后,大量企业涌入神经介入板块,神经介入器械国产产品获批数量激增,我们在前面可以看到仅仅弹簧圈这一单品就有超过10家企业竞争。

目前,河北和浙江省分别进行了弹簧圈、微导管产品的集采,对未来具备一定的借鉴意义。

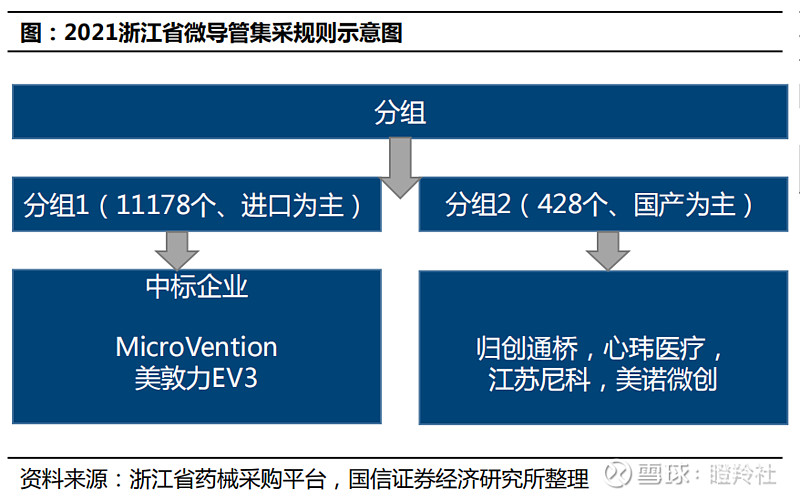

2021年9月,浙江的神经介入微导管带量采购,本次采购量按省内医疗机构上报的需求总和的80%确定,采购周期为两年。集采中标结果显示,以进口厂商为代表的分组1获得了超过90%的采购量,国产厂商为代表的分组2仅获得了428个年采购量(总计划采购11178个),虽然价格降幅未公布,但可以判断幅度较为温和。

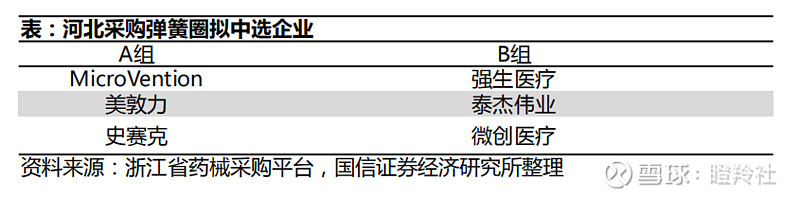

2021年8月,河北医保局开启弹簧圈带量采购工作,按省内医疗机构需求总量的70%,采购周期为一年。本次分为A、B两组,按省内医疗机构使用习惯采购量由高到低排序排名前4的企业列入A组,A组降幅最高获得10%采购量。

最终,A组中标按降幅排序为MicroVention、美敦力、史赛克,B组中标企业按降幅排序为强生医疗、泰杰伟业、微创医疗。弹簧圈平均价格从1.2万元下降至6400元左右,平均降幅46.82%。

从河北的结果来看,看似国产神经介入产品未放量就已经被砍掉溢价。实际上,国产的神经介入的产品核心性能离进口厂商仍有较大差距,大量神经外科医生并不太愿意使用国产产品(脑部高风险区);例如弹簧圈,国产产品2018年市占率不足3%,目前预计不超10%,所以核心问题在于如何在性能上与进口媲美,之后再考虑国产替代的问题,浙江的微导管带量采购结果也给了很好的参考。

只要产品足够优秀,带量采购或许是快速提升市占率、打开被进口围剿局面的利器。

结语:尽管微创脑科学作为国内资本市场较为纯粹的神经介入龙头,但过往较高的融资估值也限制了其IPO发行市值的灵活度,整体发行估值仍然偏高。不过公司发行股份比例、基石投资者等安排似乎限制了大量的货源外溢,导致真正拿到货的投资者较少,不排除未来潜在的资金炒作。

@今日话题 @雪球专刊 @雪球达人秀 #微创医疗# #神经介入公司# $微创脑科学(02172)$ $微创医疗(00853)$ $微创机器人-B(02252)$