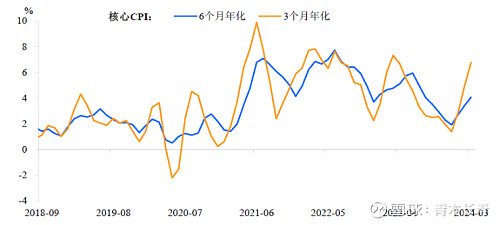

图1:3个月及6个月核心通胀指标反弹

美国3月份CPI同比增速反弹至3.5%,核心CPI同比增长持平3.8%,两者季调后环比增速均为0.4%,连续第三个月超出市场预期。超级核心通胀(剔除能源、食品和住房)环比反弹至0.65%,同比上涨高达4.8%,创下一年新高[1]。

不仅仅是通胀,美国经济增长也十分强劲。3月美国非农就业人数增加30.3万人,远高于市场预期,且就业数据已经连续4个月大超市场预期。3月美国ISM制造业50.3,在16个月后首次回升到荣枯线上,且生产、价格、新订单各分项全面回暖。亚特兰大联储GDPNow模型预测一季度美国GDP增速为2.5%,高于长期平均水平[2]。

图2:国债收益率上涨给美股带来压力

在经济不着陆和二次通胀的压力下,市场预期大幅逆转。美国十年期国债收益率从年初3.9%上涨至4.6%,两年期国债收益率更是突破5%,市场反映的2024降息预期从年初的7次下降到仅有1次。预期反转最终在市场中发挥了影响,标普500指数上周下跌3.1%,纳斯达克指数更是大跌5.5%,金银价格纷纷回落,美日汇率则再创新高[3]。

今年尚未过半,今年美联储真的将只降息一次吗?

通胀形势没那么差

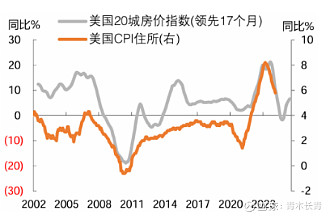

图3:美国CPI住房分项滞后房价17个月

“住房”相关支出占美国CPI和PCE的比重分别为36%和15%左右,调查逻辑相似,都主要包括“直接租金”和“业主等价租金(OER)”两大部分,其中OER占七成以上。实证研究显示,美国房租增长滞后于房价增速约17个月,相关系数约为0.75。CPI住所与PCE住房分项走势相近,目前同比均接近6%,是拉动通胀的主要动力。基于20城房价(领先17个月)与CPI住所同比的OLS模型预测,预计CPI住所同比在今年四个季度末的值分别为5.5%、4.6%、4.0%和4.2%。若其他因素均维持不变,住房租金分项回落至4%附近,即意味着CPI和PCE同比分别回落至2.5%和2%水平。目前美国房价有所回升,同比涨幅达到3.4%,但还不足以改变住房分项逐渐下跌的趋势,且空置率也不支持房价出现大幅度上涨[4]。

能源价格持续回升,2024年2月美国平均汽油价格环比上涨4.4%,3月份继续上涨3.9%,这是通胀整体上涨的一大关键因素。3月能源通胀同比增速自去年2月以来重回正增长,创下2.1%的高增速。不过能源价格波动本身就大,去年底通胀快速回落有能源价格负增长的贡献,近几个月能源价格上涨更像正常波动。随着原油价格在80-90美元/桶的位置稳定下来,今年剩余时间能源分项对通胀的拉动作用将自然回落[1]。

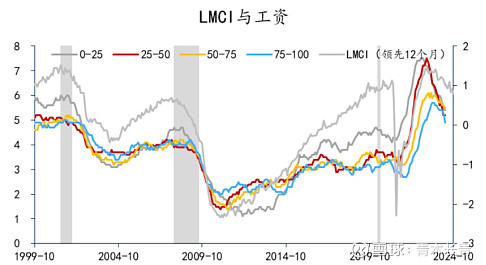

图4:劳动力市场状况与工资仍在缓慢下行

过去两年美国移民人数大幅上升,是促进美国劳动力市场供需缺口收窄的重要因素。非农数据显示外国人和兼职工人主导了就业改善,这与过往美国劳动力市场火热的情况略有不同。从结果来看,在高利率背景下美国劳动力市场仍处于逐渐缓解的趋势中,工资增速也处于下行区间。虽然工资增速在下降到4.2%左右后有所放缓,隐含的通胀数值大于2%的目标,但还不足以得出服务通胀再次加速的结论[5]。

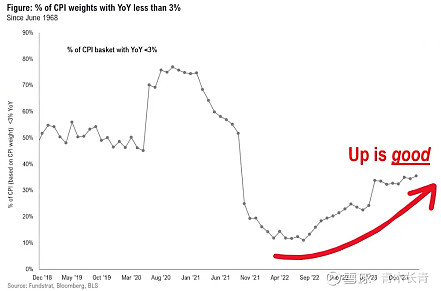

图5:通胀小于3%的分项数量在增加

总体而言,CPI报告的更多基本组成部分开始看到通胀回到低于3%的长期趋势水平。展望未来,在通胀中占比约1/3的房租通胀或继续回落,奠定通胀改善大势。此外,供应链压力缓解、汽车库存回升、原油价格企稳或转化为商品通胀下行压力,劳动力市场的供给改善意味着除房租之外的核心服务通胀易降难升。目前通胀形势仍在向美联储的目标靠近。

经济形势没那么好

美国3月份零售增长环比达到0.7%,前值上修为0.9%,均超出预期。如果仅仅只看消费数据,经济形势似乎十分火热[6]。然而其背后的支持因素已开始发生变化。

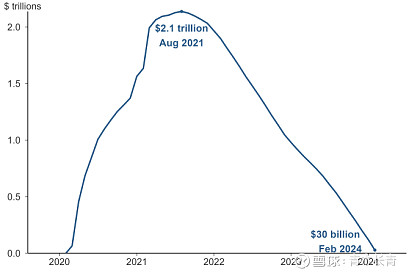

图6:超额储蓄基本耗尽

在疫情期间强力财政措施的影响下,美国家庭积累了前所未有的超额储蓄,一度高达2.1万亿美元,这成为过去两年美国消费强劲的支撑因素。根据旧金山联储的研究,进入2024年第二季度,这些积累的超额储蓄已基本耗尽,难以再为消费提供动力[7]。

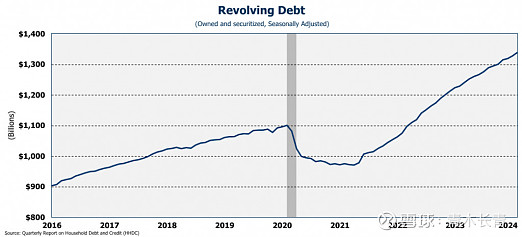

图7:循环信贷余额快速增长

与超额储蓄耗尽同时发生的,是消费循环信贷余额快速增长,其增速比疫情前快得多。部分原因自然是高通胀,但在通胀有所缓解的当下,信贷仍迅速攀升或暗示着当前经济增速持续性不佳。

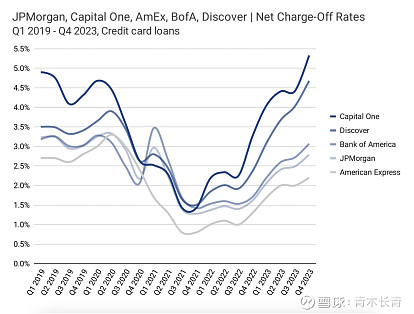

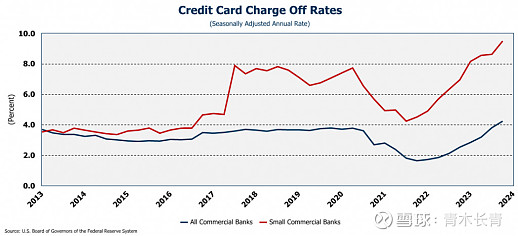

图8:信用卡冲销率(按发卡机构,截止2023Q4)

图9:信用卡冲销率(整体,截止2024Q1)

随着消费者背负更多债务,过去一年拖欠账户每个季度都在增加。目前小型商业银行信用卡冲销率为9.5%,这是2003年以来的最高水平。美国第六大信用卡发行商Discover Financial的拖欠率高达5.7%,飙升至2008年。即使摩根大通、美国运通等头部机构的信用卡拖欠率也已回到疫情前水平,并且仍在上升[8]。消费是美国经济最大推动力,消费后劲不足则暗示着美国经济仍在着陆进程中。

结语

过去几个月强劲的经济数据,彻底打压了年初时市场认为美联储将今年连续多次降息的预期。现在仅预期今年将降息一次,却有可能是市场的钟摆从一个极端摆动到了另一个极端。细看通胀数据,住房、能源、服务业等分项缓慢下降的趋势并未改变,过去几个月的上冲更像是下行趋势中的颠簸而非转向。

回望历史,美联储将利率维持高位的时间平均为6.5个月,最长15个月。本次利率维持时间超过10个月,大概率已身处利率维持的后半段[f]。从通胀绝对值来说,目前核心PCE为2.8%,与历史对比实际上已不构成降息的阻碍。美联储更担心的,是火热的就业市场和消费数据,以及在此背景下形成通胀螺旋的可能。然而随着美国财政脉冲消退、超额储蓄耗尽、信贷压力增加,消费在下半年保持强劲的难度极大。投资者可持续跟踪,一旦消费和就业的基本面转弱,随着美联储开启降息,市场可能再度形成连续降息的预期。届时,十年期国债收益率可能从当下的4.6%大幅下降,金银价格、非美货币和非美股票市场,都可能迎来机会。

$纳斯达克100指数(.NDX)$ $标普500指数(.INX)$ $恒生指数(HKHSI)$

参考链接

[1] 邵翔、葛晓媛,格隆汇,《6月不降息就够了吗?》

[2] 李昭、杨晓卿,中金点睛,《降息交易的挑战与转机》

[3] 刘刚、王子琳,中金点睛,《美股回调有助于降息交易重启》

[4] 钟正生,格隆汇,《美国通胀再审视:基于房租的视角》

[5] 赵伟,赵伟宏观探索,《预期“弯曲”了现实,交易与美联储操作是两码事》

[6] 赵颖,华尔街见闻,《美国3月零售环比增长0.7%强于预期》

[7] Hamza, Luiz Edgard, Federal Reserve Bank of San Francisco, Data Revisions and Pandemic-Era Excess Savings

[8] Alfie Meek, meek, Weekly Economic Update 4-5-24: Employment; Consumer Credit; and ISM Manufacturing