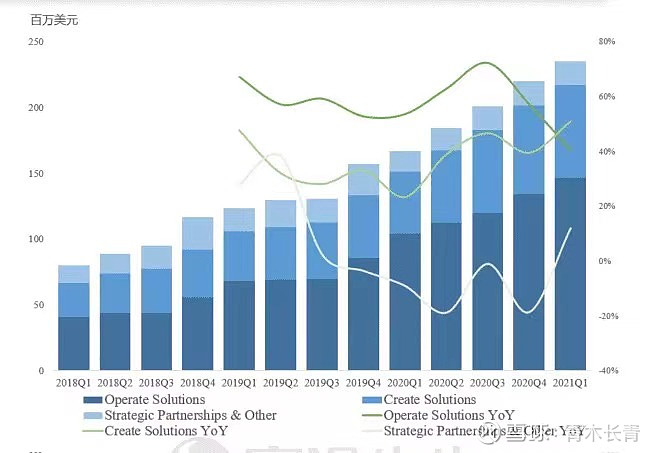

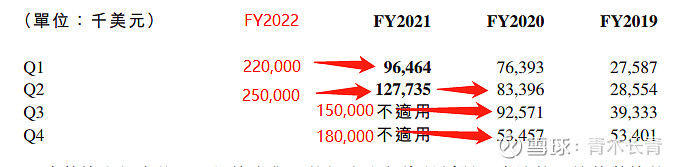

二季度的mtg数据超出预期,环比增加30%,达到了9.9亿港币或1.27亿美元。更重要的是,标志着确认汇量重回增长轨道!

这意味着汇量科技全年仅MTG的营收即可达40亿港币;22、23年总营收预计可达65亿、100亿!

试问,年营收100亿港币的汇量值多少钱?500亿不过分吧。

——————

再来横向对比Unity,Applovin,汇量,应该是当前的世界三大长尾流量平台。

Applovin Q1 软件平台业务收入0.88亿美元,换算为全额收入约3亿美元。

Unity Q1运营业务收入1.78亿美元:

汇量Q2程序化广告收入1.28亿美元。

客观的说,汇量目前体量最小,所以估值低一些是正常的。但是目前汇量增速最快,Unity增速已经不到40%了,App没公布内生增速但应该也差不多,汇量预计可以保持在同比50%以上,由于去年的低基数,下半年及明年上半年甚至可能加速到70%+。再加上GA、热云等SaaS生态,汇量实际上已经有了和App、Unity并肩的资格。

今天的Unity是2263亿港币,APPlovin是2046亿港币,而今天的汇量只有175亿港币。

在今天以前,这个估值是有合理性的。一个没有增长、前途未卜的汇量,一个毛利只有20%多的平台,如果光考虑它自身的价值,只给4PS确乎合理,又哪能和Unity、APP类比呢?

但是今天的数据,汇量证明了自己。试问,能超越Applovin和Unity的希望,值多少钱?

我深信汇量科技到了价值重估的时刻。

当前持仓: 汇量科技 =100%