上午找机会把 $紫金矿业(02899)$ 换成 $中国东方集团(00581)$ 。从价值回归的角度来看,虽然看好铜价,但紫金的估值也是有透支的;既然买入时就是按抄底的思路,现在该离场就离场了。

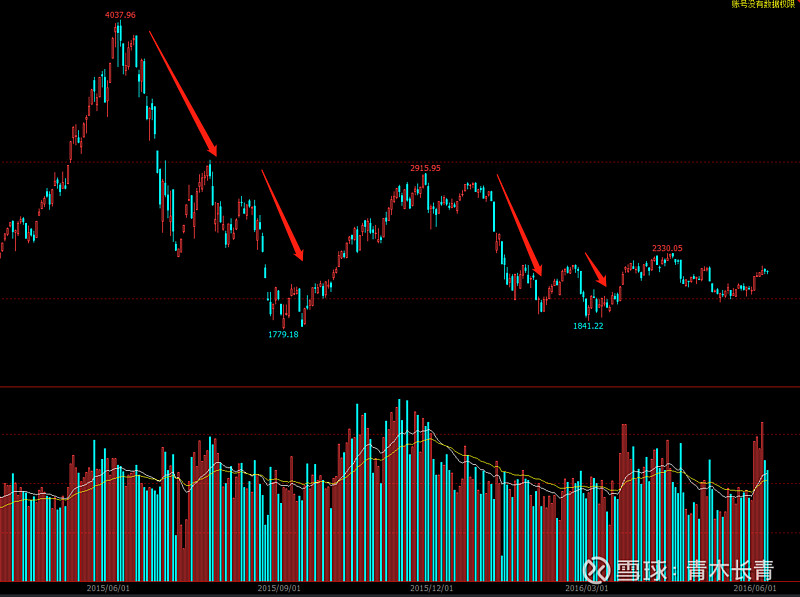

最近成长股跌得太厉害,恒生科技、创业板都回调了20%+。从历史上来看,这种级别和力度的下跌,没有一次跌到位这么好的事情。更何况现在持续资金中断,套牢盘大增。我原本的估计是创业板跌到2800反弹,震荡一段时间后继续下跌至2500,然后可能有建仓机会。但第一波的下跌程度稍微有点超出预期、后面再看情况

长期来看,创业板40PE是建仓时机,现在大约55PE,不排除再跌20%的可能性。

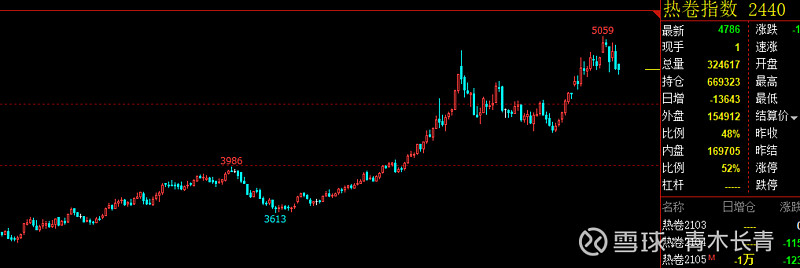

关于钢铁,很多企业的估值都还在底部。中信最近在强推碳中和下的钢铁机遇。我注意到很多散户、甚至大V对钢铁嗤之以鼻,认为不过又是粪坑兄弟的把戏,这意味着市场中存在着巨大的分歧,另一面就是巨大的机会。今天铁矿石近乎跌停,但热卷与螺纹还算坚挺,钢厂作为中间商,利润毛估是能算出来的:

螺纹 = 铁矿*1.6+焦炭*0.5+固定成本+钢厂利润

如果铁矿的价格下跌,热卷和螺纹的价格能维持稳定,我相信市场很快就能注意到钢厂的利润在快速提升。

钢铁的主要逻辑,一个是铁矿成本下降、钢材需求旺盛;另一个是未来碳中和下的供给侧再改革。只要这两个逻辑没有被证伪,市场没有走坏,我大概不会减仓。

如果逻辑被证伪了,就再找其他的机会。

——————————