$PP中地美债(03001)$ $绿城中国(03900)$ $路劲(01098)$

郑重声明:《君莫笑投资记》纯属虚构,如有雷同,纯属巧合。

人物说明:君莫笑,一个虚构人物。

下面两段是8月初写的科普内容:

PP中地美债(03001)是香港市场上市的中资地产美元债ETF,这个ETF从392.1跌到了98.95,上市以来,几乎是每个月都在创新低。

这个ETF还是有不少优点的,资产结构设计也比较稳健的,具体包括:

l 多元化和信用风险集中度管理:一篮子多元化的中国房地产美元债券,每家发行人集团权重上限为5%。

l 国际信用评级和具吸引力的收益潜力:仅包括标普/穆迪/惠誉评级的美元债券,以经常性收益较高的中资地产美元债为核心配置。

l 高级债权:仅包括有抵押和高级债权以确保优先受偿的权力,不包含次级债或地方政府融资工具。

l 具成本和运营效率:于香港交易所上市,具每日流动性和便捷操作特性;经常性开支上限定为每年0.58%。

l 每个季度都派息。

ETF之所以不断创新低,是因为其持仓的底层资产——中资地产美元债在不断创新低。

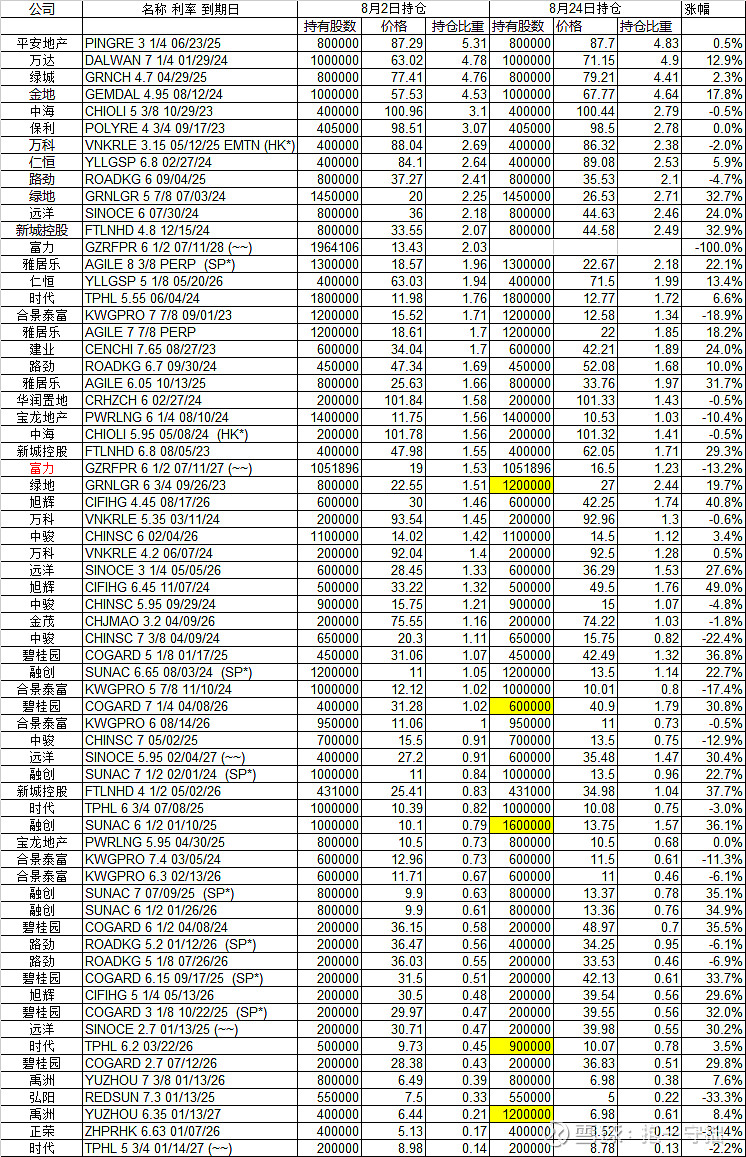

下面表格是从官网查到的8月2日的底层资产,我根据发行人粗略进行了重新整理和排序。

今天是8月9日,今天的价格比8月2日又跌了不少了。

最近的跌法,是泥沙俱下,不少好公司的地产债也跌了不少。

绿色部分合计占25%,君莫笑觉得这些公司的地产债风险是极低的,就算出现展期,最终也是肯定会偿还本息的。其中绿城的债莫名其妙跌到了77,2025年到期,利率4.7%,当前价77,到期兑付100,如果能如期兑付,则IRR为14.5%。万科2024年到期的债,IRR为11%。这25%的债属于低风险,10%收益。

黄色部分占29%,市场给的价格很低,但是君莫笑觉得路劲、金地、绿地等,就算会遇到危机,最终也能挺过来,欠债还是会还钱的。这29%的债属于中、低风险,50%收益。

橙色部分占22%,以新城控股、碧桂园、富力、雅居乐等民企为主,债权价格为2-3折,也就是说市场认为这些企业中66%的概率债权血本无归了。

红色部分占20%,债权价格基本就是1折,也就是九死一生的价格了。

下面是今天查到的新内容:

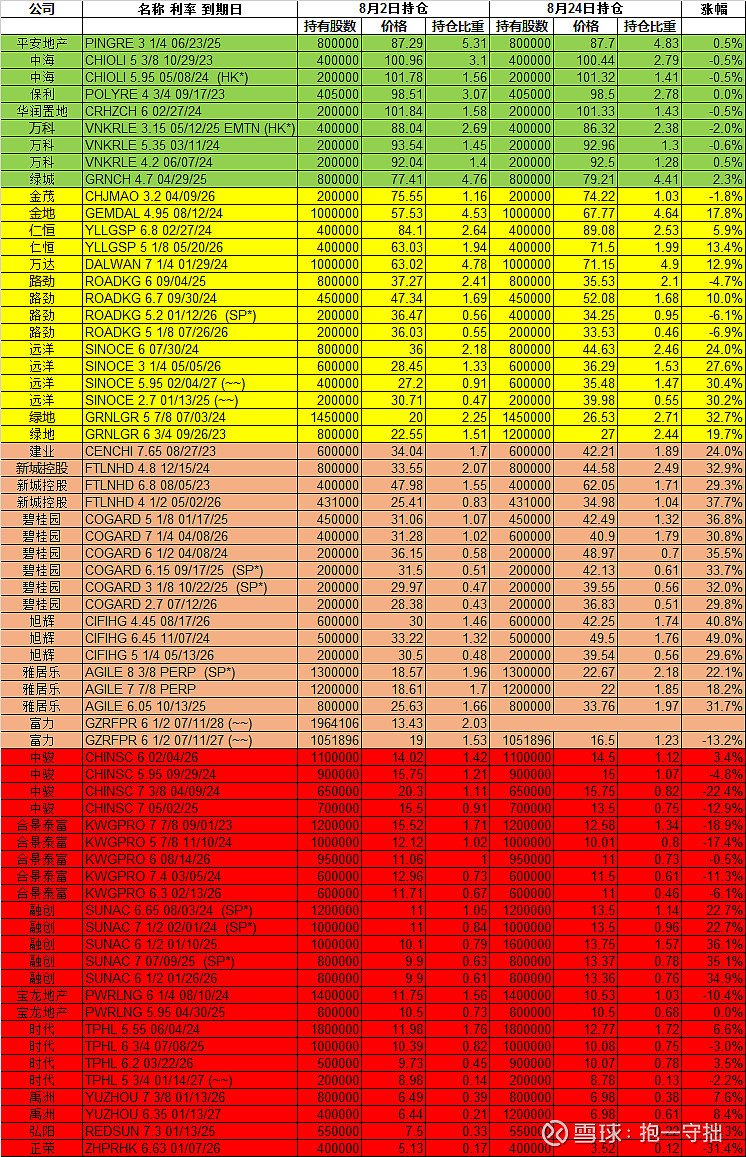

20多天过去了,消息面显示有望解决部分地产公司流动性问题,资金面也继续宽松,地产债随之大幅反弹,截止8月25日,已经从99涨到了132。

君莫笑上官网查了以下截止8月24日其底层持仓债权的变动情况,是否有大幅调仓及究竟是哪些债券涨幅较大。

按照仓位大小排序看了一下,其底层持仓几乎没变,除了一个富力的债券不见了,以及加仓了5个债券。

按照君莫笑理解的发行人偿债能力,分成四种颜色,这时可以很明显地看出,涨幅主要来自黄色和棕色部分,特别好和特别差的,基本都没涨。这个上涨,符合君莫笑的预期,不过君莫笑觉得当前的价格至少不算高估,至少路劲、仁恒、绿城等公司债券价格仍然被严重低估了。

周三为了买腾讯、分众、思摩尔国际而减持了10万元地产债。剩下的120万君莫笑大概率应该会继续持有(除非有其他更有吸引力的机会出现),希望能获得翻倍的收益。

君莫笑 2022年8月25日