红宝丽从事环氧丙烷衍生品,包括聚氨酯硬泡组合聚醚、特种聚醚、异丙醇胺系列产品,以及新兴材料聚氨酯保温板的研发、生产和销售。处于产能持续扩张和向上游延伸的发展阶段。

主要看点是其两大产品,聚氨酯硬泡组合聚醚和异丙醇胺,都处于细分行业龙头地位。当前这两个产品的景气度都很高,且可持续。从各方面来综合判断,公司处于一个厚积薄发的时点。以下是具体分析:

一,主营分析

了解化工公司必须从产品入手,然化工产品的名字都很迷,大部分属于“每个字都认识但放在一起。。。”系列,比如:聚氨酯硬泡组合聚醚(这个是红宝丽的第一大主营产品,也是本文想重点讨论的),还有一部分则干脆是字都认不全系列,比如:羟乙基二异丙醇胺(这是红宝丽另一大主营产品异丙醇胺的改性产品的其中一个分支)。这种名字看多了就感到万念俱灰完全不想看了有没有?其实并没有那么复杂,看完本研报,保你完全看懂。

红宝丽的两大主营产品之一是:聚氨酯硬泡组合聚醚。

1科普:

聚醚(全称聚醚多元醇)是在起始剂作用下,环氧乙烷(EO)、环氧丙烷(PO)开环聚合生成的聚合物。这样生产出的聚醚也称为单体聚醚。然后由单体聚醚、催化剂、泡沫稳定剂、发泡剂、阻燃剂等原料组合而成的聚醚称为组合聚醚。

组合聚醚是聚氨酯硬泡的主要原料之一,又称白料(也就是红宝丽的这个产品),与聚合MDI(也叫黑料,是万华的主要产品)发泡生产成聚氨酯硬泡,其主要下游是冰箱冰柜,其特性广泛适用于建筑保温、保冷、太阳能、热水器、冷库、恒温库、啤酒罐、冷藏等需要保温保冷的各种场合。

红宝丽的组合聚醚主要用在聚氨酯硬泡,所以也叫硬泡组合聚醚,全称是聚氨酯硬泡组合聚醚。后文出现的不管是2个字,4个字,6个字还是9个字的相关称呼,都是说的同一种红宝丽的产品。

2竞争格局:

硬泡组合聚醚并非标准化产品,根据客户的具体需求进行“配方”定制,不同的配方对性能的影响很大,行业壁垒较高,公司作为行业龙头有明显的竞争优势。同时很多同行小企业受限于越来越严的环保与安全的监管要求,不得不退出市场,市场供应不增反降的同时,需求却保持着明显增长,所以整个行业的供需是偏紧的。红宝丽最新的定增扩产12万吨聚醚的计划,切入时机可以说非常适宜。

3 产能:

红宝丽的组合聚醚国内市占率第一,原有产能15万吨,目前已饱和,另有3万吨特种聚醚装置,正计划通过非公开发行股份募集资金扩产12万吨聚醚。 如前文科普所述,产品的上游主要原材料是环氧丙烷(PO),而PO属于偏卖方市场,价格波动比较大(比如最近半年就有了翻倍的涨幅),成本控制方面非常被动,为解决这个痛点公司计划投产12万吨PO产能,并且利用中间产品生产DCP有2.4万吨产能,这部分产能已建设完成,试生产并且获得批文(批文是10万吨),接下来就会逐渐释放产能。看得出来,公司经营思路明确,打通上下游,打造环氧产业链,且推进有序,先解决上游成本痛点,然后再继续下游产能扩张。我们知道,全产业链的好处就是可以降低上游环节的成本波动,稳定利润率,上下游打通之后,公司的业绩将主要取决于下游行业的景气度。

4行业景气度:

看好红宝丽的主线逻辑正是聚氨酯硬泡组合聚醚产品的景气度高,这也是真正可以推动股价的最核心逻辑。行业景气度高,代表增速快,毛利高,市场空间大,前景美好,甚至随之而来的估值溢价也会高。

聚醚的下游增长点是冷链,冷链由国家政策推动和居民消费拉动,属于真实存在且正在验证的逻辑,长时间内都不用担心被证伪。在其主要需求中,各种保温材料的需求增加是最直观最真实的,这种增加已经从理论上的可能成为了实际已经发生的。PO的涨价便可应证这一点。保温材料是非标准的,上游的组合聚醚也是非标准的,但是再上游的PO是标准产品,它的价格可以一定程度上说明问题:PO的涨价主要来自于,当下游需求的增长超过了供应的增长,短期内便会形成较大的供需失衡,引发上游PO的涨价,而且这种供需失衡会持续比较长的时间,虽然近几年会有大量的PO新产能上马,但PO新产能的建设周期较长(3-5年),且国内PO老产能中的大部分都是氯醇法,是需要被淘汰的高能耗高污染产能,所以新产能上马主要是替换老产能,而不是迅速新增,整体的供应较长时间内都会保持平稳。所以可以判断PO大概率会长期处于高位。

对红宝丽来说,聚醚的上游环氧丙烷的成本占比很大,其价格高企直接侵蚀掉大部分利润,所幸红宝丽已经向上延伸了,产能马上就要释放。短期内的业绩表现无法期待,但长期可以非常乐观。

所以,红宝丽的PO产能是否能快速走上正轨尤其的关键,也是影响其利润表现的最大因素。如果PO产能出现问题,上再多的组合聚醚产能都是白给,赚不到多少钱。如果PO产能真的如预期的那样,是国内乃至世界上都是最先进的,那么顺利吃到产业链中未来几年最丰厚的利润环节,必将为公司贡献可观的利润,乐观估算可以达到其历史最高年净利润的数倍。如果顺利,理论上股价的翻倍将只是一个起步价。

以上便是基本的逻辑,但是要注意,基本逻辑是否成立,有几个重要的关注点:

1关于PO产能工艺

根据公开资料显示,其采用的CHPPO法是共氧法的改进。仅从理论上看,CHPPO法是具有优势的,至少对国内的同行具有优势。

但具体如何有待观察,这样一个自研的先进工艺,生产一个历史颇为悠久的产品,至今在国际上仅有日本住友成功采用,这样的基本事实很容易推导出两个最大的可能:要么工艺其实并没有那么先进以至于化工巨头没有跟进研发,那么红宝丽在这方面就无法获得优势,要么工艺难度非常大所以化工巨头没有跟进研发,那么红宝丽是否真的可以完美驾驭就存在一定的疑问。这很可能就是在明显的纸面利好下,股价并没有表现得非常出色的重要原因,市场有怀疑。

2关于组合聚醚的经营模式

环氧丙烷是公司生产硬泡聚醚的主要原料,占聚醚生产成本的 6 成左右。公司对硬泡聚醚采取“环氧丙烷上月均价*系数+加工费”的定价模式, 加工费覆盖辅料以及其他成本, 聚醚产品的出厂价格会随着 PO 价格的变化而变化。

当前PO涨价使得对股价的判断陷入一个分歧:12万吨的PO在建产能,PO涨价显然是利好,但在产能落地前,PO涨价又是明确的对业绩的压制。究竟是利好还是利空,归结于两个要素:PO产能进度,PO未来的价格走势。前者是关键,产能越早落地,利润和业绩越早改善,产能落地后,PO的价格不再对利润率波动产生大的影响,长期就不必过于关注了。

3关于资产转固

从财务角度来说,新产能转固后也意味着开始有折旧的压力,如果其产能爬坡不给力,导致其经济效益无法有效COVER这笔折旧,负重蹒跚的重资产企业无法得到市场的青睐。

所以最终指向其实是一致的:红宝丽自研的CHPPO法是否足够靠谱,是否能够快速稳定产能,生产出低成本的PO。

公司另一大主营产品:异丙醇胺

异丙醇胺包括一异丙醇胺、二异丙醇胺、三异丙醇胺和改性异丙醇胺(二乙醇单异丙醇胺、羟乙基二异丙醇胺等),是具有氨基和醇性羟基的醇胺类化合物,具有胺和醇的综合性能,广泛应用于合成表面活性剂、工业与民用清洗剂、石油天然气炼制中的脱硫剂、医药农药中间体、钛白粉、金属切削、电子清洗、水泥外加剂、固化剂等行业。

具体应用很广也很杂,非专业人士很难深究,我们只需要知道重点:首先,公司早在2002年就获得了超临界法合成异丙醇胺发明专利,生产技术有保障。然后,目前4 万吨异丙醇胺、5 万吨改性异丙醇胺的产能,其规模不止国内没有对手,在世界也是第一,规模优势明显。从这两点基本可确定这个产品的地位和分量。

异丙醇胺和聚醚同样都是以环氧丙烷PO作为主要原料,但从指标看,其竞争力明显要强过聚醚,当聚醚受到原材料价格波动影响,毛利大幅波动时,异丙醇胺为公司贡献的毛利却非常稳定。这一定程度上可以应证其行业地位。异丙醇胺作为水泥的新一代升级用添加剂需求增长明显,这一趋势依然在延续。因此这块业务未来也值得继续期待,随着原料PO自产,异丙醇胺的毛利率还有上升的空间。

除了以上两大主营,公司还增加了DCP,是PO产能的副产品,预计也可以提供可观的利润。因为DCP具有高污染的特征,国内相继关停了很多小产能和老产能,受响水事件停产的江苏的常州诺德和太仓塑料制剂复产存在困难,红宝丽有极好的机会接手市场。

二,公司发展历程与展望:

公司2007年上市,时间跨度足以提供充分的信息帮助我们全面认识这是一家怎样的公司,

用文字来总结就是:这是一家勤勉发展,没有惊喜,天花板不高,底线也不低,各方面都很稳定的公司,往难听了说就是平庸,往好听了说就是靠谱。仁者见仁智者见智。

用具体数据来说话,我们发现其多年来的业绩表现,缺乏爆发力,其自07年至19年的这13年间,红宝丽年度净利润的波峰波谷之间的差距最多只有4倍,从来没有亏损,也从来没有爆赚过。一个具有周期性,且处于产业链中间环节的工业制造业公司,在足够长的时间段,其净利润的波动可以非常大,像红宝丽这么稳的可以说非常少见。从公司的发展历程来说,这十几年一直有序扩张,不断再投入增长产能,从会计角度看,这样会造成管理费和折旧的居高不下,仅看利润表体现不出其价值,但其内在的真实价值是在不断增长的。利润表现不佳的另一大原因是长期受制于原材料PO成本的不友好,而这个问题已经到了彻底解决的时间点,突入禁区只差临门一脚。

如果把08年熊市的极低值和15年牛市的极高值去掉,红宝丽的股价全程都伴随着平平吴骑的利润表现在一个大箱体区间震荡。见图1

当不远的将来基本面有效突破之后,相信技术面的突破也会顺理成章。

三,一些深入分析:

简单的各种数据罗列就不做了,有兴趣的自己可以看。想做一些深入点的分析。除了值得看好的点,这家公司的问题其实也挺明显:

1,应收款应收票据占比非常大,

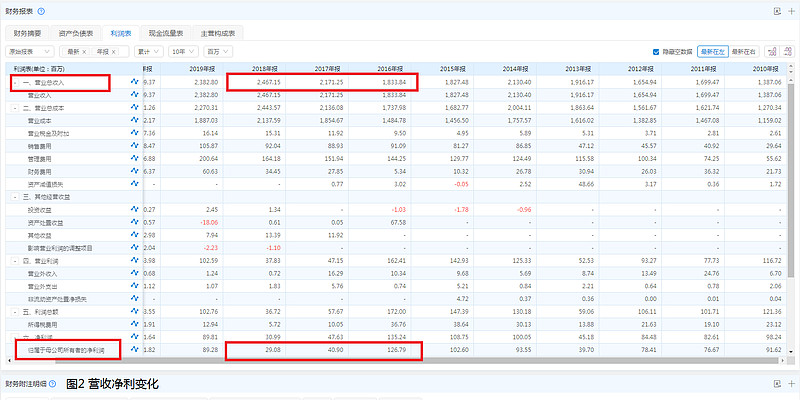

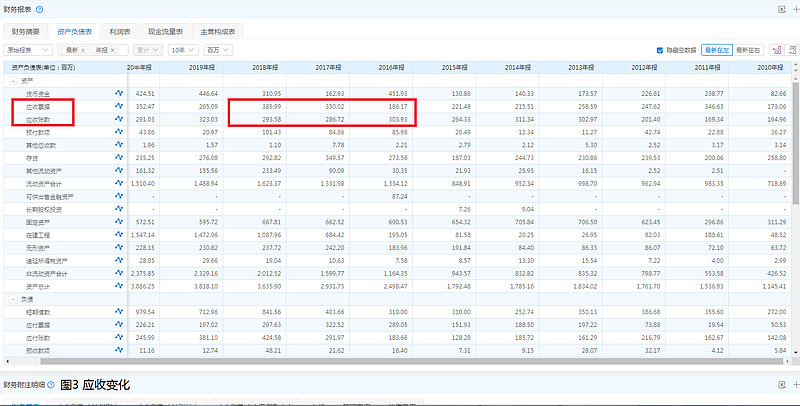

虽然历史上其应收一直都不低,但营收显著增长的17,18两年,其应收也大幅增长,要靠赊账来推动营收上升,并且净利润还大幅下降,不由得让人怀疑其产品的竞争能力。见图2,图3

但深入研究后发现,数据无法简单的反应复杂的具体情况。

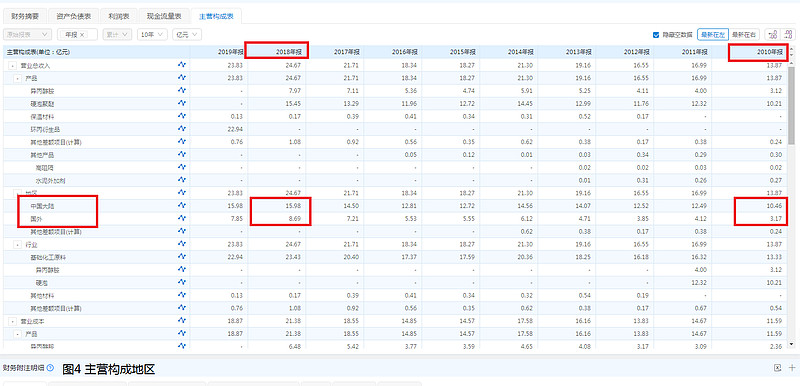

我们来观察2010年至2018年的财报数据变化(公司2007年上市, 2010年是上市3年后业绩相对稳定下来的时点,2018则是历史业绩高点,取这一段时间最有参考价值)

在8年里,国内营收由10.46亿增长到15.98亿,53%的增长;国外营收由3.17亿到8.69亿,274%的增长。见图4

历年应收票据的峰值同样是2018年,从2010年的1.73亿到2018年的 3.9亿,225%的增长。可见图2

应收票据增长比例和国外营收的增长比例非常匹配,比较合理的解释是公司在开拓外贸业务的时候付款方式主要采用了DP远期和信用证的方式,所以增加了大量的应收票据。这两年,中信保给出了优惠到几乎白嫖的保险政策,如果公司用了(这是大概率),那么应收票据这一块的风险基本上可以理解为无风险,如果公司没用(没用的可能性不大,但万一真没用,建议看到这篇帖子的公司业务人员尽快去了解),那么在当前的外贸环境下这个潜在风险确实是让人非常担忧的。

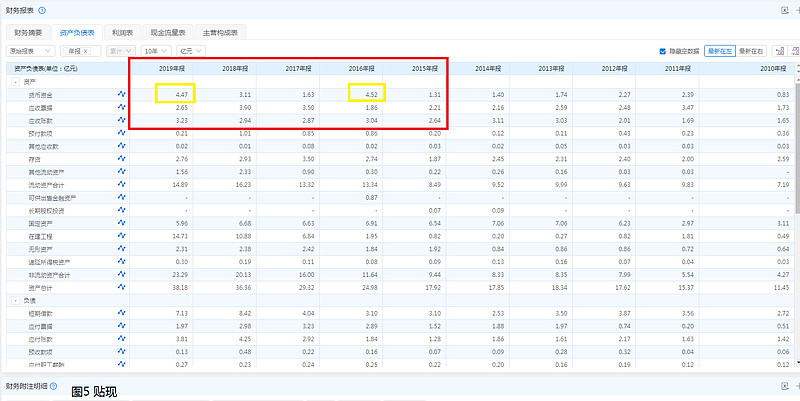

如果把2015年到2017年年报中的货币资金和应收票据这两项放在一起看,明显可以看出公司在2016年底进行了贴现操作,明显变动的现金和明显减少的应收票据,这是把很多应收票据变成了货币资金。2019年也做了同样的操作。见图5

所以,我的观点是,应收尤其应收票据当然是风险,但也不必过于拘泥财务报表所展现的数字,因为其具体数字和变动与其所表达的风险值并不是完全正相关的。其数据也并不能认为和业务能力完全正相关。如果考虑公司整体稳健的经营风格,我们可以相对中肯的认为这个风险确实是一个值得关注的风险,但并不是一个很巨大的风险。

2,管理水平

聚醚和异丙醇胺都是非标准化产品,为不同客户定制不同规格和性能,实行柔性化生产,这个模式具备竞争壁垒,但同时也很考验管理水平,随着业务规模的扩大,产品的增加,意味着对管理水平的要求也会相应提高。

有很多企业,在它规模不大的时候非常优秀,但规模变大后开始出现各种问题,红宝丽完全可能遭遇同样的问题,它将迎来一场由中等规模企业向大型企业跃升必然要面对的渡劫。

3,工艺水平

PO新装置虽然通过了各种安全审核行政审核,但其稳定性,真实经济效益有待验证。这也是最可能有雷的一个地方。没有专业性背景实在无从讨论,况且当前的时点,其实骰子已经摇好,只等开了,拭目以待即可。骰子摇出来的是啥,我们还不知道,但公司管理层肯定是基本了解的。

近期的重要事项:

1,定增

9 月 3 日,公司发布非公开发行股票预案,拟募资不超过 50886.88 万元,全部用于 12 万吨聚醚多元醇项目。这一项目的背景一是江苏周边供应单体聚醚的企业停工停产较多,公司自身单体聚醚产能已趋于满负荷,二是公司可以进一步扩大聚醚品类,如 CASE 聚醚, 高回弹聚醚等,强化竞争优势。

当然是看好,静待落地。

2,PO的生产许可

许可已经正式下来,不过从12吨变成了10吨,不知道为什么打了折扣,但目前来说10吨和12吨其实没有实质区别,这个折扣未来应该有其他办法可以补上。

3,大股东减持

9月17日到9月28日期间,大股东减持股份比例达总股份1%。

减持这种事情不管怎样都不能理解为利好,至于有多利空,就要根据具体情况了。如果从时间上来看,大股东选的时间点很容易让人认为他们是故意要打压股价,尤其是在股价走出了非常明显的上升趋势的时候(8月7日)迅速站出来大喊要减持,当时还是员工持股计划刚刚减持完仅仅2天。要不然还能怎么解释呢,难道是因为他们过于自信错估了形势?好像也不是没可能啊,当时正是所有人都认为牛市正酣更进一步的时候,或许红宝丽的高层认为以这个牛市节奏可以在未来几个月以好几倍的价格减持也说不定呢。还有一种可能性就细思极恐了,骰子摇好了,罐子还没打开,我们还不知道情况究竟如何,但大股东可是已经明明知道了的。。。。。。当然,大股东给出了一个合理的解释,他们要减持还债。信哪个?见仁见智。

结论

我作为刚解套人士,不合适给出确定的结论,尽在5千字里,相信看完的朋友应该有自己的看法了,买大还是买小,客官请自行决定吧。