(本文接上篇通过梳理乐普一系列眼花缭乱的并购,试图还原乐普并购驱动的轨迹,借以了解公司的质地和未来的走向。)

四、2017-2018年公司在新兴业态、AI、IVD、创投上持续进取

1、2017年,Quanterix Corporation(QTRX.O),10831.6万,5.35%。

收购情况:公司投资1100万美元参与D轮融资,取得5.35%股权,现已在美国上市。已出售,其他综合收益转入留存收益金额为3127.88万元。

公司情况:探索最新超高精密蛋白检测技术在中国的落地和应用。

2、2017年,MeriaGTx, LLC(MGTX.O),8839.52万。

收购情况:通过475万美元投资该公司,已于2018年在美国上市。

公司情况:原创基因治疗产品,改变患有获得性和遗传性疾病的患者生活。

3、2017年,Genapsys,Inc.(Genapsys),17172.68万。

收购情况:公司投资2500万美元参与C轮融资。

公司情况:公司研发GENIUS DNA测序仪,低成本快速高效便携的同时,还可进行蛋白和单细胞测序。

4、2017年,Pionyr Immunotherapeutics(Pionyr),3434.53万。

收购情况:公司投资500万美元参与B-1轮融资。

公司情况:主要研究方向为开发针对骨髓来源的一致性细胞和肿瘤微环境药物,未来可能成为免疫治疗突破的新方向。还可通过与检查点抑制剂联合使用,提高抑制剂有效性。

5、2017年,深圳普汇医疗科技有限公司,1200万。

收购情况:70%持股比例,超声刀产品的市场目前由强生旗下的Ethicon独家垄断,全球市场份额90%。经过公司近两年的研发,突破了超声刀一系列技术难点,该公司的超声刀于2019年9月获颁欧盟CE证书,目前已经开展外贸出口。国内注册正在进行中,国内超声刀市场份额增长较快,随着医保控费的持续深入,国产替代的市场空间巨大。形成商誉563.01万。

公司情况:公司在微创手术器械超声能量平台领域有行业领先的技术积累(超声刀),致力于成为微创医疗领域的技术领先企业。

6、2017年,深圳市凯沃尔电子有限公司, 100%。

收购与公司情况:产生商誉3807.42万。乐普凯沃尔研发的AI-ECG Platform人工智能心电分析诊断系统率先通过美国FDA批准和获得欧盟CE认证,是国内首家获得批准的创新型人工智能医疗器械企业。公司同时提供移动医疗可穿戴设备解决方案。

7、2017年,北京裕恒佳科技有限公司,4998.24万。

收购与公司情况:投资4998.24万元。血管腔内支撑型人工血管以及送放系统的研究、设计、生产和应用技术服务。

8、2017年,上海杏泽兴禾投资管理中心(有限合伙),5000万,5.21%。

收购情况:由上海杏泽投资管理有限公司发起设立并管理,聚焦于国内外生物医药创新项目的投资。

公司情况:通过投资该基金,公司能够借助资本纽带快速切入医药研发前沿、发展潜力巨大的创新药领域,有利于提升公司在生物医药研发领域的技术研发水平和创新能力,增强公司未来的可持续发展能力。

9、2017年,深圳市合创智能及健康创业投资基金(有限合伙),5000万,8.9%。

收购情况:作为有限合伙人参与投资,主要侧重于医疗健康、信息技术、新材料运用等相关领域的未上市优质企业的投资。

公司情况:通过参与投资该基金,公司可致力于与基金所投资企业建立长期战略合作关系和合作共赢机制,重点围绕心血管医疗健康领域,在高端诊疗设备、高值耗材和精准医疗等方面,进一步丰富公司产品结构,建立和保持公司在医疗技术领域的领先优势。

10、2017年,北京崇德英盛创业投资有限公司,1000万,4.9%。

收购与公司情况:致力于投资具有原始创新、集成创新或消化吸收再创新属性、且处于初创期和早中期的生物医药企业。为公司获取未来更好的发展且与公司现行业务实现融合的业务资产,提供一个先入为主的先机

11、2017年,北京锵镜医疗器械科技有限公司,10200万,51%。

收购情况:乐普医疗全资子公司北京维康通达医疗器械技术有限公司(以下简称:维康通达)拟使用自有资金10,200万元对北京锵镜医疗器械科技有限公司(以下简称:北京锵镜)进行增资,获得北京锵镜51%股权,对其实现控股。维康通达为公司未来的医疗器械流通配送平台,已获得北京市食药监局核发的《为其他医疗器械生产经营企业提供贮存、配送服务备案表》(备案号:20160012)。通过控股北京锵镜进一步拓展、强化外科产品在北京、河北等地医院的配送渠道,巩固北京市场占有率。

公司情况: 北京锵镜是一家专注于代理销售外科类医疗器械产品的公司,其主要销售产品为江苏博朗森思吻缝合器、美敦力外科缝线、艾文泰颅面修复系统、巴德止血产品、强生妇科及止血产品、美敦力心脏瓣膜产品、骨科产 IOFIX 产品、骨科Wright 产品等。销售模式以代理销售模式为主,其主营业务是配送给北京和河北等地医院外科器械产品,拥有较多的北京医院配送渠道,其在部队医院和“首医系”医院拥有非常良好的业务关系,目前直接配送的医院有 31 家医院,通过二级配送商配送的医院有 12 家医院。

12、2017年,北京恩济和生物科技股份有限公司(乐普(北京)诊断技术股份有限公司),1.5亿,100%。

收购情况:通过全资子公司北京乐普医疗科技有限责任公司(以下简称:乐普科技)及北京天地和协科技有限公司(以下简称:天地和协)以合计不超过1.5亿元人民币收购北京恩济和生物科技股份有限公司(以下简称“恩济和”)100%股权。2018年1月乐普医疗受让广州市利协华生物科技有限公司持有的乐普诊断8.33%股份,作价1249.9万。收购完成后,乐普科技持有恩济和99%股权,天地和协持有恩济和1%股权,乐普医疗间接持有恩济和100%股权。目前直接持股93.22%,间接持股0.24%。形成商誉6309.58万。

公司情况:旨在快速获取涵盖心血管类、心肌类、血脂及糖代谢类、肝功类、肾功类等12大类87项生化诊断试剂产品,使公司迅速切入生化诊断领域,拓展了IVD板块产品线。2018年7月公司已成为罗氏诊断产品(上海)有限公司战略供应商,为后续的医院布局打下更坚实的基础。

13、2017年,辽宁博鳌生物制药有限公司,5.4亿,75%。

收购情况:乐普医疗计划通过项目里程碑节点、分次股权收购的方式,拟共使用自有资金5.4亿元,投资辽宁博鳌生物制药有限公司(以下简称“博鳌生物”),最终拥有其75%股权,实现控股。目前持股比例55%。形成商誉2.59亿。

公司情况:公司已研发出国际领先的基因重组蛋白质药物重组人胰岛素,及其长效类似物甘精胰岛素、门冬胰岛素与甘精胰岛素注射液。

14、2017年,乐普生物(上海)科技有限公司,2亿,20%。

收购情况:蒲忠杰控股的宁波厚德义民信息科技有限公司出资8亿,占股80%。2018年1月8家投资机构共同增资4.5亿,乐普医疗出资0.9亿,股权仍为20%;2020年7月乐普生物进一步增资,乐普医疗放弃优先认购权,股权稀释至15.08%。

公司情况:公司通过自主研发、合作引进、投资并购等方式,围绕肿瘤免疫治疗和靶向药物,构建了丰富的产品管线,12个核心产品中7个处于临床阶段,1个产品获得美国FDA批准开展临床Ⅰ/Ⅱ期。 同时,公司已搭建覆盖靶点发现、开发和生产的开放性创新药产业平台。

15、2017年,北京人寿,3亿,10.49%。

收购与公司情况:与人寿商业健康保险领域形成战略合作,满足商业健康险用户对于国际性创新产品与高端服务的需求,促进公司产品和服务的更新迭代发展。新型联合医疗健康商业险将会成为医保的有机补充,国内医疗上市公司将会借鉴国外经验,全面开拓国内健康保险等业务的收入来源,促进公司业务平稳健康发展。

16、2018年,深圳科瑞康实业有限公司。

收购与公司情况:形成商誉4444.01万,公司生产销售医用家用心电、母婴、胎心、麻醉、康复监护类产品。

17、2018年,Viralytics Limited,6546.08万澳元,13.04%。

收购情况:乐普医疗拟使用自有资金29,633,682.34澳元等值的人民币,通过参与定向增发的方式投资澳洲Viralytics公司(以下简称“Viralytics”),拥有其13.04%股权。默克公司拟通过子公司以每股1.75澳元的价格收购Viralytics全部股权,收购总金额约为5.02亿澳元(3.94亿美元),乐普成本0.82澳元每股。单笔交易一个月获利3582.71万澳元。

公司情况:Viralytics是一家致力于溶瘤病毒免疫疗法的研发和商业拓展的生物科技公司,拥有能选择性感染和杀伤肿瘤细胞的溶瘤病毒。其核心产品是可静脉滴注的溶瘤病毒CAVATAKTM,目前该产品正在开展多项I期和II期临床试验。

18、2018年,Waterstone Pharmaceuticals Inc.,1400万美元,25%。

收购情况:全资公司Lepu Holdings Limited(以下简称:乐普控股)拟使用1,400万美元,通过股权转让方式收购Waterstone Pharmaceuticals Inc.(以下简称:Waterstone Cayman)25%股权。

公司情况:降 血 糖 ( DPP-4 与SGLT-2)、降血脂、肾病用药、创新药等制剂和原料药研发、生产和销售。

19、2018年,Rgenix,Inc. (Rgenix),1250万美元,C轮融资。

收购情况:拟投资 1,250 万美元,参与美国 Rgenix公司 C 轮融资。Rgenix公司拥有独创的抗肿瘤新靶点发现平台及在此基础上开发的 3 款 first in-class 抗肿瘤药物,其中 2 款新药正在美国开展临床试验。

公司情况:领先产品 RGX-104 是肿瘤免疫新靶点药物,主要机制是抑制骨髓来源的抑制性细胞(MDSCs)(在肿瘤微环境中,MDSCs削弱免疫系统对癌症的攻击,是引起目前肿瘤免疫药物效果不佳甚至无效的主要原因之一),2015 年获得美国 FDA 孤儿药认定,目前正在开展 1b/2 期临床试验。

20、2018年,Oric pharmaceuticals,Inc.,5495.26万。

收购与公司情况:公司投资456万美元参与C轮融资,公司完成了糖皮质受体GR抑制剂的临床前验证,2017年顺利被FDA批准IND。

21、2018年,Beam Therapeutics,3434.54万,B轮融资。

收购与公司情况:公司参与Beam公司B轮融资,首个利用CRISPR单碱基编辑技术开发全新疗法的公司。

22、2018年,Vividion Therapeutics,3091.08万。

收购与公司情况:公司出资427.5万美元认购相应份额,公司创新蛋白组学和化学药物开发平台,基于泛素化蛋白降解开发迄今为止无法成药靶点的小分子创新药物,2018年与国际制药巨头达成战略合作,基于该公司药物开发平台开发靶向癌症、验证和神经退行性病变的创新小分子药物。

23、2018年,Star Combo Pharma Limited,500万澳元。

收购与公司情况:营养补充剂的开发、生产和销售。

24、2018年,福建平潭大钲投资合伙企业(有限合伙),1.125亿。

收购情况:2018年3月乐普医疗公告称拟以自有资金约1.8亿元投资福建平潭大钲投资合伙企业(有限合伙)。该基金主要是围绕乐普医疗资源和业务的专项基金,规模为50亿元。

公司情况:有利于加快公司的战略布局和提升公司行业地位,能为公司在扩大业务规模的同时更好的控制现金流风险。

25、2018年,北京市协同毅新投资合伙企业(有限合伙),5000万,49.5%。

收购与公司情况:重点围绕心、脑血管植介入器械、眼科器械、新型生物医用材料、医疗人工智能、体外诊断等医疗器械细分领域进行私募股权投资,进一步丰富公司产品结构,建立和保持公司在医疗技术领域的领先优势。

26、2018年,苏州丹青二期创新医药产业投资合伙企业(有限合伙),1亿,3.14%。

收购与公司情况:主要投资于医药及器械产业、药械流通产业、医疗服务产业、健康管理产业以及与健康相关的其他产业。通过投资基金,有利于加快公司的战略布局和提升公司行业地位,能为公司在扩大业务规模的同时更好的控制现金流风险;有利于借鉴专业合作方的投资经验和资源。

27、2018年,北京安普尔科技有限公司,100万。

收购与公司情况:老人健康及亚健康慢病人群的健康管理。

28、2018年,北京普润医疗器械有限公司,1023.53万元。

收购与公司情况:专门从事(微创)外科手术用吻(缝)合器及其配套、辅助器械的研、产、销一体化的高新技术企业。作为对吻合器产品和销售渠道补充。

五、2019-2020年公司在创新药、创新材料、AI和骨科上保持战略前瞻

1、2019年,宁波秉琨投资控股有限公司,4.2亿,35%。

收购情况:全资子公司上海形状记忆合金材料有限公司(以下简称:上海形状)本次拟使用不超过人民币42,030.98万元,进一步收购控股子公司宁波秉琨投资控股有限公司(以下简称:宁波秉琨)少数股东持有的35%股权。收购完成后,上海形状将持有宁波秉琨98.05%股权。

公司情况:宁波秉琨是国内外科医疗器械的龙头企业,专注于外科高值耗材的研发、生产和销售。旗下主要产品为外科手术过程中的一次性切割器和吻合器以及腔内支架,宁波秉琨不仅拥有多个高端外科医疗器械注册证及专利,而且是国内极少数拥有腔镜下切割器和吻合器注册证并具备大规模制程能力的企业。

2、2019年,成都圣诺生物科技股份有限公司,1.49亿,9%。

收购情况:以 12,100万元收购圣诺科技原自然人股东白雪峰所持圣诺科技 7.5862%股权;再以 2,750 万元对圣诺科技进行增资,合计持有圣诺科技 9%股权。

公司情况:提供专业化新药工艺流程的研发支持。乐普医疗通过持有其股权,不仅能够进一步完善公司原料药品种的,同时有助于提高公司新药研发能力,通过技术合作协议,掌控了 GLP-1的长效艾塞那肽、短效的艾塞那肽和利拉鲁钛等降血糖药品。

3、2019年,苏州信诺维医药科技有限公司,4500万,2.77%。

收购情况:公司出资人民币4,500 万元,持有其2.77%股权,通过参股将有助于业务板块的整体布局。

公司情况:公司是拥有自主知识产权的创新医药企业,目前在研发的品种有 10 余个,未来一到两年将有 6 个项目申请IND。开发了拥有自主知识产权的药物靶点发现平台。公司研发的 BTK 抑制剂和 Wnt 抑制剂等比同类产品药效和选择性都明显提高。

4、2019年,上海魔糖医学科技有限公司,20万,10%。

收购与公司情况:主要从事以微信和 app 为平台发布和推广手术病例视频、手术直播转播等,该医疗软件是款专注介入领域的医疗在线学习软件。通过参股该公司,公司借助其专业推广平台,在普及手术知识的同时,能够吸引医生及患者交流经典案例,不仅扩大数据库还可与与公司现在有的同心管家、先心管家等 APP 软件产生协同效应,进一步扩大公司行业影响力,为公司医疗服务板块提供助力。

5、2019年,Cold Genesys,Inc.,4265.58万。

收购与公司情况:商誉已减值4000万。一家临床阶段的肿瘤免疫治疗公司,开发溶瘤病毒免疫疗法。公司溶瘤病毒在美国的 2 期临床取得成功,即将启动在美国的 3 期临床。

6、2019年,北京中安易胜医疗科技有限公司,2000万,28.57%。

7、2019年,北京煜鼎增材制造研究院有限公司,7000万,6.97%。

收购与公司情况:煜鼎增材是一家聚焦重大装备“高性能材料”和“先进制造”两大核心领域的创新型综合性高科技企业,致力于增材制造(3D打印)、表面工程和高性能新材料等三大方向的“共性核心技术”研究、“产业关键技术”开发、“成果工程应用”转化和“成果产业化”应用。

8、2020年,北京医联康科技有限公司,30万,14.5%。

收购与公司情况:医疗器械生产与销售。

9、2020年,西安朝前智能科技有限公司,5000万,20%。

收购与公司情况:医疗数据科学公司,致力于使用“大数据分析+人工智能”为医疗工作者提供决策支持。让机器分析并理解医疗数据,用计算模型来模拟医护人员的基于经验的推理过程,使诊疗过程更加严谨、精准。

10、2020年,天津市威曼生物材料有限公司,1900万,19%。

收购情况:天津市威曼生物材料有限公司成立于2001年,是一家从事骨科医疗器械研发设计、生产、销售、服务于一体的企业。张家口股权投资认缴出资额6002万,占比60.02%。

公司情况:公司致力于骨科内植入物领域,产品包括创伤、脊柱以及其相配套的手术器械。

11、2020年,深圳市博恩医疗器械有限公司,757.29万,16.83%。

收购情况:张家口国荣认缴出资额3228.42万,占比71.74%;天津威曼认缴514.29万,占比11.43%。乐普医疗最终受益股份31.28%。

公司情况:专业生产骨科植入医疗器材。

12、2020年,张家口国荣股权投资基金中心(有限合伙)。1.25亿。

收购与公司情况:持有并进一步增持深圳市博恩医疗器材有限公司和天津市威曼生物材料有限公司股权。

六、乐普并购逻辑梳理

蒲总自上市以来体验过资本市场的兴衰冷暖,乐普医疗从2009年上市初的250多亿跌至70亿,机构投资人纷纷撤出,而乐普的管线过于单一、增速放缓且受国家调控政策影响较大是导致股价高台跳水的主要原因。“资本世界的攻防太快,超出我能够控制的范围。”蒲总嬉笑的原话中透露着一丝无奈。但创业者自有一份别样的雄心,2010年以后蒲总逐渐改变了自己的工作重心,将并购当成了自己对抗市场冲击的主要方式。

蒲总的投资逻辑归纳起来主要由以下五种组成:一是战略性医疗行业创新业务股权投资;二是医疗行业产业基金投资;三是培育未来增长点的股权投资;四是长期股权投资;五是其他投资。

对于第一类,战略性医疗行业创新业务直接股权投资,包括君实生物、Quanterix、Genapsys、MeriaGT、成都圣诺生物科技等直接股权投资公司,四家公司境内外上市后均取得了公允价值的较大幅度增长。公司投资该类股权的初衷,是从创新技术学习,国外先进产品与技术合作的角度着手,属于战略性的技术投资。目前看来投资境外公司收益可观,但是未能达到产品引进与在中国落地的初衷,未来按照蒲总在投资者交流会中的意思未能达到协同战略目标的投资会逐渐退出。

对于第二类,医疗产业投资基金,包括常州山蓝、上海杏泽、福建大钲等,公司均与基金公司签署战略合作协议,并明确了产业基金所投资的与医疗相关的具体领域,公司对上述产业基金的投资主要目的为发展战略需要,完善公司在医疗产业投资布局,利用外部团队发觉机遇,同时有效减少布局初创公司可能造成的风险,为公司战略新兴领域产品产业化提供市场先机。

对于第三类,医疗行业培育未来增长点的股权投资,包括北京人寿的投资等。此类投资是出于与北京人寿等建立长期战略股权关系,从而为公司培育除医保外的新战略增长点需要。

对于第四类,长期股权投资,该类资产为公司的核心子公司资产,包括上海形状、北京天地和协、秦明医学、北京卫金帆、新乡恒久远、浙江新东港等,此类投资公司是公司战略布局的重要环节,希望通过外延并购获得相应领域的准入资格,并充分整合资源提升产业价值。

对于第五类,其他投资。包括南山区的总部基地等,属于投资性不动产业务。这类投资用于公司建设围绕心血管领域医疗产业为核心的国际业务运营平台,提升公司在国际、国内医疗产业的深度融合。

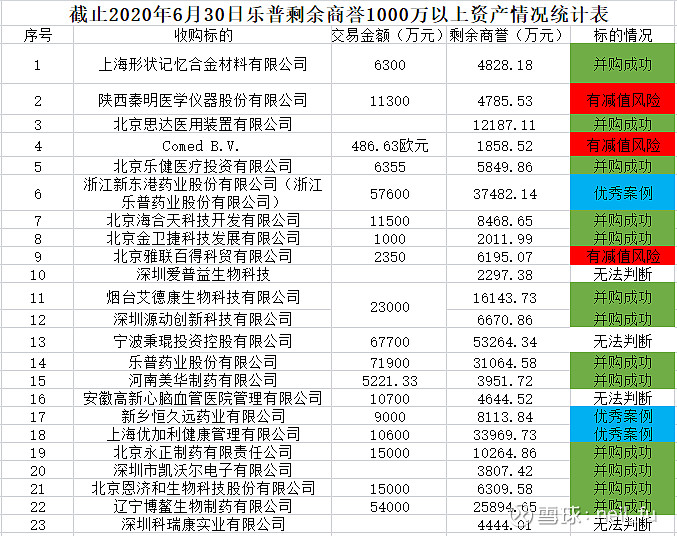

下表的作用是对乐普截止2020年6月30日1000万以上剩余商誉资产进行测算统计。

我们可以看到,乐普在药品类的收购基本是成功的,AI和诊断领域经过本次可转债的问询披露也可以发现无减值空间。其余如宁波秉琨的切割器与吻合器因为市场占有率目前还很小,未来国产替代增长潜力巨大,暂无法判断;辽宁博鳌的胰岛素即将上市,应能有效化解现有的商誉,无减值空间。总体看来乐普的并购是高效健康的,没有隐藏的滚滚天雷。

七、总结

乐普创立后前十年处于沉淀和积累期,上市后10年蒲总的工作重心开始转向外延式股权收购的狼性发展之路,通过80余次投资并购,乐普由单一支架业务到心血管全产业链,始终围绕主业进行投资,没有分散精力做无关紧要的产业和领域。公司坚持投产品、投未来,长远布局,不同领域进行对冲与协助,保持了公司业绩与利润将近五年的30%高速增长。

乐普的并购几乎都是战略性的,为了进入某一个新的领域,通过并购拿到准入证,再进行自身资源优势的整合,实现研发升级、产品蝶变,最终形成全产业链的网状经济结构。同时,几乎每一次并购,乐普医疗都做了充分的准备,一旦并购成功,就迅速整合新资源投入到新领域,发挥并购所带来的资源升级价值。乐普医疗用几年时间的外延式并购获取了心脑血管领域的超重磅、重磅、细分龙头药品,获得了心血管AI领域的数据、软件和硬件设备,拥有了IVD行业近乎完整的生化诊断试剂和设备布局,从技术和市场两个维度,进一步筑牢“护城河”。

从乐普的器械、药品、民营医院、诊断试剂、AI等领域的并购路径可以看出,蒲忠杰不像贾跃亭只会讲故事做PPT,乐普的整个心血管生态是有核心要素驱动和支撑的。比如民营医院可以带来实际的增量,AI产品线解放医生的同时解决基层医生水平有限的问题,医疗服务带来与医院与慢性病人的深度绑定,与保险的合作更是拓宽了未来的付费渠道。

值得一提的是医疗器械向高端器械和相关品类发展时,因细分市场空间有限,平台化发展将是行业主流,罗氏、美敦力等国际医疗器械巨头,均是通过规模化并购发展壮大,再由器械产品向服务延伸,也包括智能互联网化。而传统药企在经历国内集采残酷的价格竞争后更是发现仅靠一两款重磅药很难维持公司持久的竞争力,必须通过内生研发外延并购外加国际化的方式才能真正做到屹立不倒。

乐普经过了药品和器械集采的两次洗礼,2019年已经深刻总结并提出了“创新、服务、国际化,融合、增效、稳发展”的十四字方针,对于公司后集采时代的发展提出了全新的解决方案。乐普集心血管疾病医疗器械、医药、医疗服务和医疗新业态四大领域,目前已经发展成为中国最强的涉及心血管疾病预防、治疗、康复及慢病管理诸环节的产品及服务的技术创新和模式创新的运营平台。公司深刻意识到未来医院 HIS+ 社保 DRGS+大数据+人工智能+商保才是解决医院医疗服务信息孤岛的完整闭环,在加强自身研发投入与创新产品迭代的同时通过并购整合完成了相应环节的战略布局,从而拿到了后集采时代的第一张船票。

相信蒲总和乐普卓有成效的管理团队,能够在未来的10年内通过产业有效整合、内生增长与全球市场的开疆扩土为我们展现更多乐普医疗的精彩篇章。