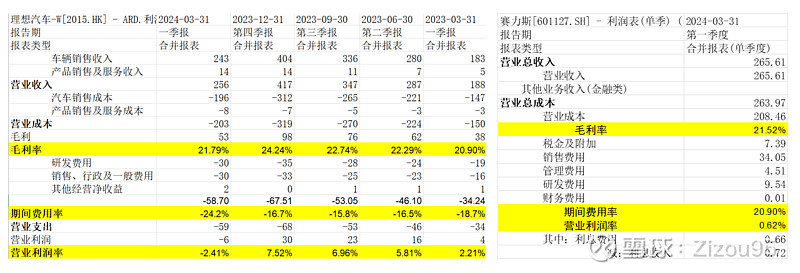

$理想汽车-W(02015)$ $赛力斯(SH601127)$ $比亚迪(SZ002594)$ 拆分了下理想的报表,汽车行业是真不容易赚钱。理想最高光的时刻是去年Q4,营收来到了400亿,毛利率来到了24%,期间费用率只有16.7%;那个时候,价格战还不激烈,问界风起青萍还未做大,理想的基本盘十分稳定;主要是营收规模大,储备订单的池子巨大,很多成本也都被摊薄了。

犹记得23年12月,理想单月交付破5万辆,一时风头无两!羡煞旁人!李想也成为创业界的荣誉教父,四处讲课,四处开班,教创业的小老板们,如何设计产品、如何操盘市场营销推广,如何运营公司。据说在24年,还将携新物种Mega横扫50万以上的市场,将BBA斩于马下!却未曾想到,套娃之后还有套娃,一条大腿硬生生被小嘴砸断了。小嘴这一波,是抄袭、模仿,还是青出于蓝?还是也参加了李想的补习班,学了一手?仁者见仁智者见智。(李想在微博经常说,经常疯狂学习华为、BBA、BYD,没想到这一波,被小嘴学习了一手![]() )

)

只是在当下看,理想、问界一方面,都是套娃战略,一方面,都是混动SUV赛道,除了50万以上的细分,目前看掐的不太激烈以外,其他细分都是死死绑定的。产品定位、发布节奏、产品定价都要看对方的脸色行事,非常难受。现在小嘴已经布局完成,鸿蒙智驾已经拉开了架势,问界M5、M7锁死了理想L7、L6,现在又操作了一款智界R7,对标MY的紧凑SUV,盯死了明年理想要搞的M系列。

从理想问界的财报对比来看,可以看到理想现在的吃力;一方面营收规模受到了制约,一方面毛利率也下降到了21%,同时还要布局明年的新车研发(30亿);问界的局面也谈不上明朗,销售管理费用干到了38个亿,研发9个亿,步调比理想缓慢很多,也可以看出,问界未来的野心没有那么大,一些软件的研发,华为车BU帮助分摊掉了,这就是背靠大树好乘凉的道理。

到目前这个位置,理想、问界是个双输的竞争格局;尤其是销售费用投入这一块,还有价格战这一块,谁都不敢松劲,导致了巨大的内耗。自上而下的,BBA们已经开始降价保市场了,自下而上的,混动之王BYD一直蠢蠢欲动,像一只巨型鲨鱼,在潜伏着等待时机,给予致命一击!腾势N9已经箭在弦上,赵长江说要比L9/M9更便宜,但是配置更豪华,显然是已经做好内卷友商的准备。BYD就是等着在一个产品上打开突破口,然后利用中低端车型腾势N7、N8、N5进行新车型快速迭代,占领市场。说到老车型失败,新车型迭代出爆款的事,为啥我又想起了小嘴对M7改的操盘?所以说,一切都是宿命和循环,车市里无新鲜事?

回忆往昔,展望未来,故事是这样的。小嘴操盘M7打崩了理想one;理想痛定思痛开始套娃、成就惊天伟业;膨胀的李想开始四处讲课,兜售引以为豪的爆款战略+套娃思想,自诩是乔布斯附体,得了iphone真传,却不料让小嘴听了去,改款M7叠加了一波Mate 60的狂潮,直接卡死了理想的基本盘和增量市场,让创业教父凌乱在了风中;如今,BYD长江哥不甘示弱,腾势N9准备借势D9乱杀高端商务市场,之后玩一波小嘴的老改新,将N7、N8、N5化腐朽为神奇,堪称模仿一波小嘴的模仿。我相信,最终这些车企都会认识到,中国车市不值得,内卷的行业没有战神。除了BYD这种高度一体化的卷王之王,其他车企的日子估计都很难过。

网友A:再不努力,就只能开BBA了。

网友B:感谢理想、问界的疯狂,终于能开BBA了。![]()