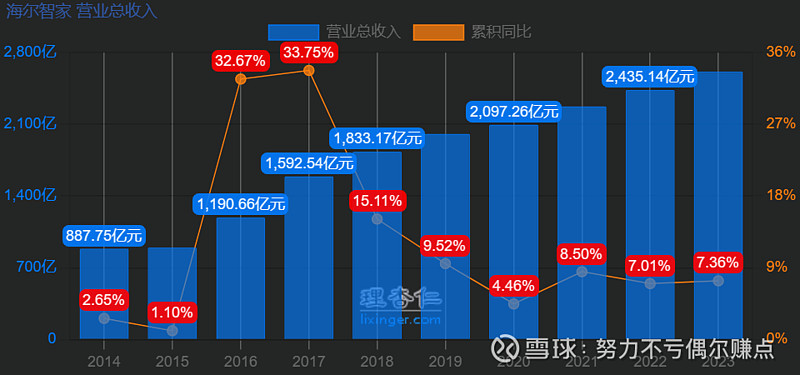

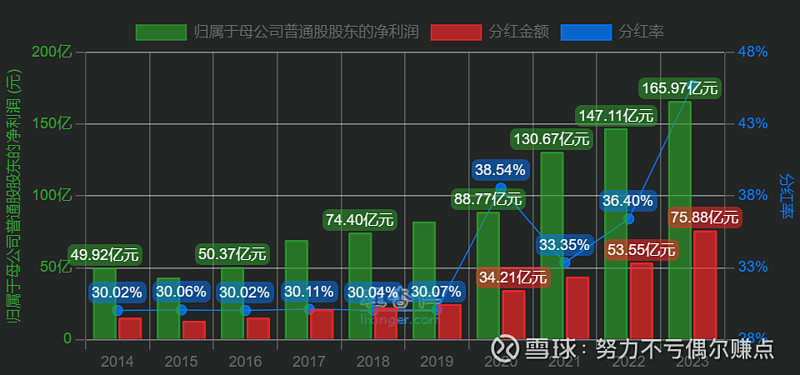

2023年业绩不错。2023年海尔收入2614亿,同比+7%;归母利润166亿,同比+13%;现金分红75亿,分红比例45%(公司承诺2025-26年分红比例将不低于50%)。

公司质地愈发出色。从多项财务指标可以发现,最近三到五年,公司的成本控制、营运效率、偿债能力都呈现向好的趋势,公司的RoE和收入现金量均保持高水平。

公司股票具备投资价值。公司合理估值超4000亿,A股,H股,D股股价隐含的回报率颇具吸引力。

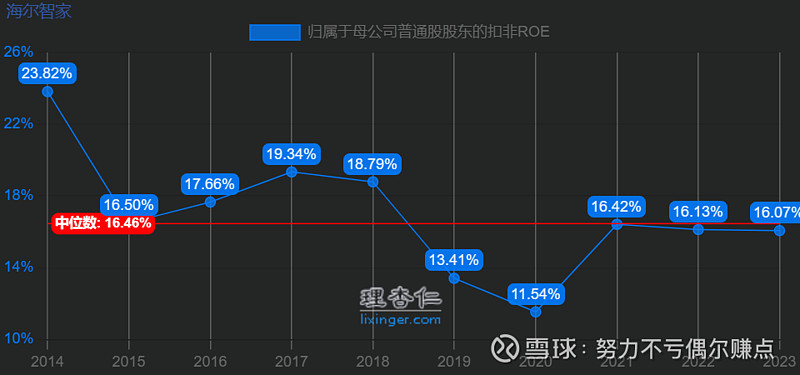

过去10年,过去3年ROE均值16%,最低一年都有11%,整体表现非常出色

过去5年,收入增速稳定在7%

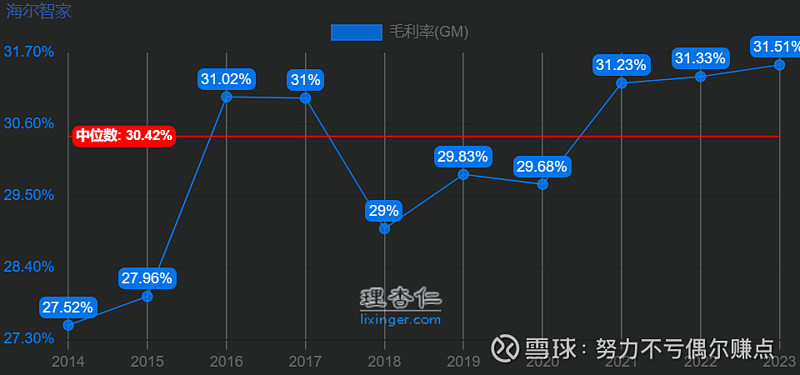

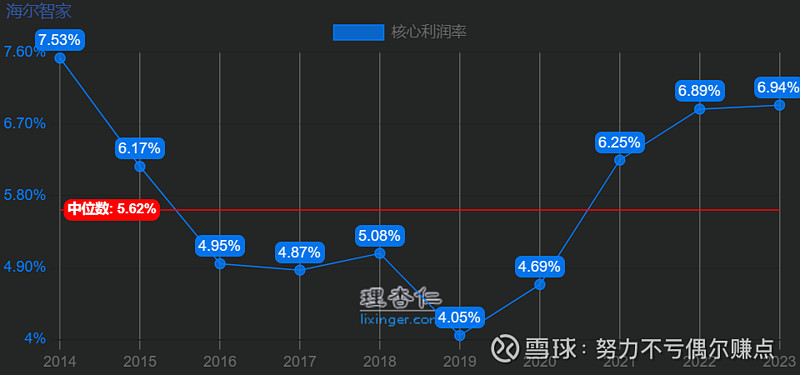

成本控制方面,过去10年,过去5年毛利率呈上升趋势;过去10年,核心利润率先抑后扬,过去5年核心利润率呈上升趋势

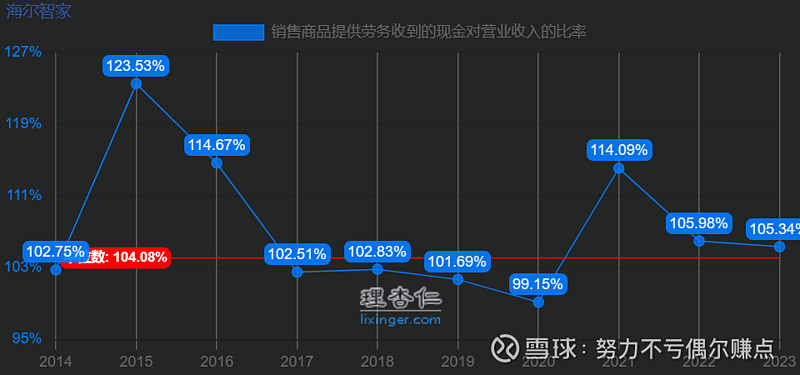

收到现金相比收入的比例常年在100%以上,赚真钱无虞

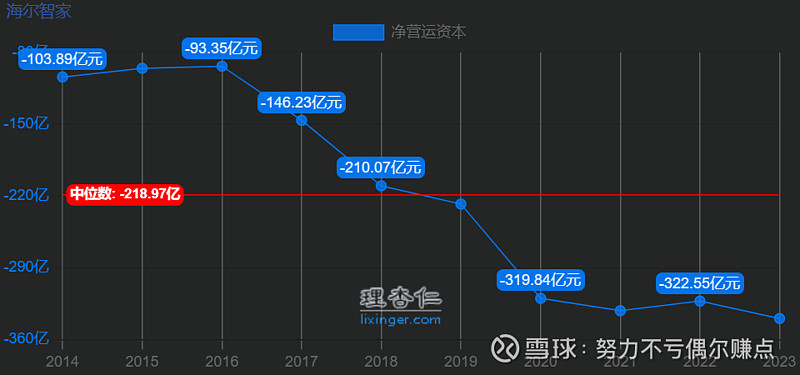

净营运成本持续为负,且负值扩大,反映其在上下游具有强势地位

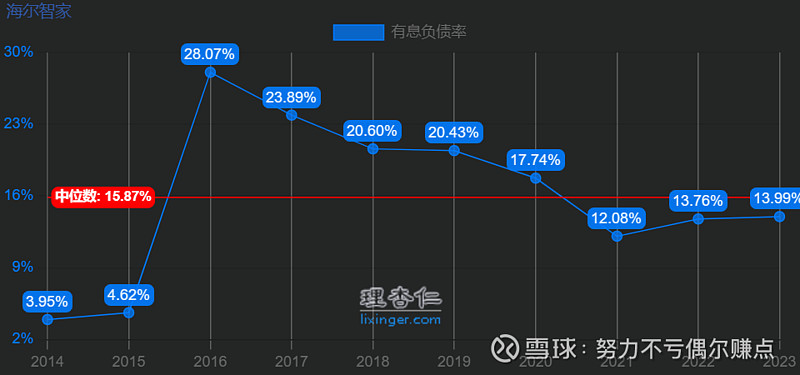

有息负债率呈下降趋势,目前已经低至14%

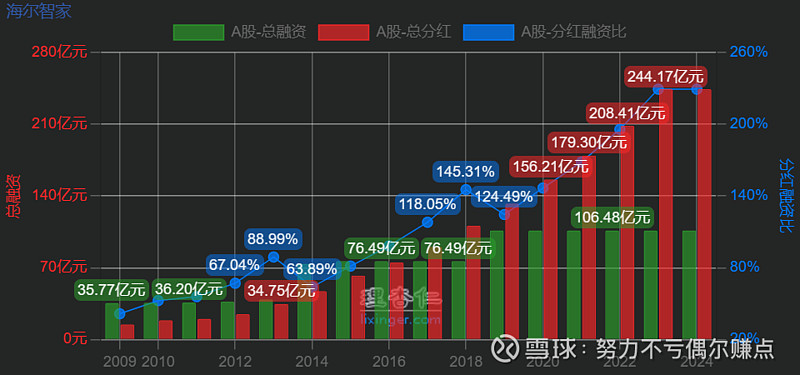

企业有长期分红历史,过去10年累计分红比例35%。最近5年分红总额呈上升趋势,2023年公司分红比例45%,公司承诺未来两年分红比例不低于50%。

从2016年开始,公司累计总分红开始明显超越累计总融资

公司冰箱,洗衣机,空调,厨电占比分别为31%,23%,17%,16%。冰箱和洗衣机是海尔的传统优势,空调是新增长引擎,2021-2023年空调收入增速分别为25%,7%,14%。

公司海外,国内占比分别为52%和48%。海外市场里美国占比59%,是份额最高的市场,欧洲占比21%,是增速最快的市场。公司海外发展实施供应链本土化布局,以欧洲市场为例,公司在罗马尼亚建设的冰箱工厂于2021年底投产运营,产能达100万台。

如果

未来10年自由现金流CAGR 6%

永续阶段CAGR 2%

给定折现率8%

那么

公司估值4300亿