2月7日,阿里巴巴公布截至2023/12/31前3个月的业绩。2月8日,阿里巴巴-SW股价低开4.7%,反映投资者不满意。这份业绩具体如何呢?

收入增长不振

截至2023/12/31前3个月,收入增速5%,截至2023/12/31前9个月,收入增速9%,所以收入增速是下降的。分业务来看,几乎所有业务增速都下降了——中国商业(2%,vs. 6%),国际商业(44%,46%),本地生活(13%,19%),菜鸟(24%,27%),数字媒体及娱乐(18%,20%),只有云业务增速持平。

成本控制还不错

经调整EBITA利润率提升的业务:

本地生活:饿了么规模效益提升

菜鸟:菜鸟规模效益提升

云业务:专注公共云,产品结构改善和运营效率提升

经调整EBITA利润率下降的业务:

国际商业:对Choice和Trendyol业务投入增加

数字媒体及娱乐:优酷亏损增加

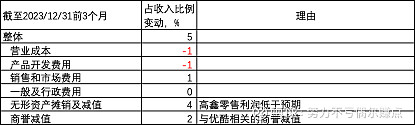

无形资产及商业减值致利润大降

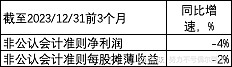

每股核心收益同比-2%

截至2023/12/31前3个月,自由现金流565亿人民币,同比-31%。截至2023/12/31前9个月,自由现金流1408亿人民币,同比+1%。

提高回购额度,继续重视股东回报

2023自然年,公司以95亿美元回购8.979亿普通股。已考虑员工持股计划下发行的股份后,回购计划使得公司流通股减少3.3%。公司已批准将股份回购计划增加250亿美元,有效期至2027年3月底,目前尚未使用的额度为353亿美元。