阿里巴巴是真正的国民级企业,旗下的公司大多家喻户晓,仅淘宝就完成了对10亿中国人的覆盖。2023年,阿里进行了新一轮的架构调整,让我们看看阿里是怎么梳理庞大的业务的。

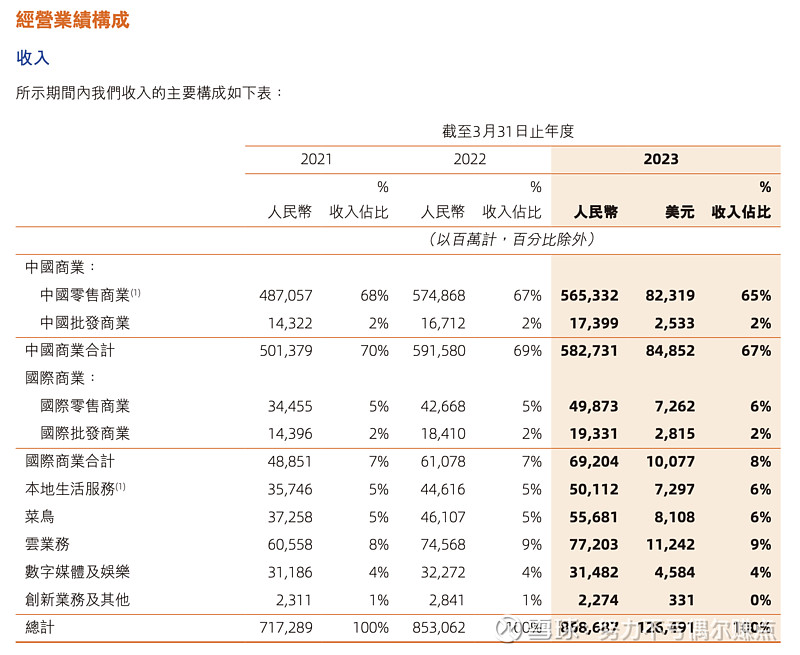

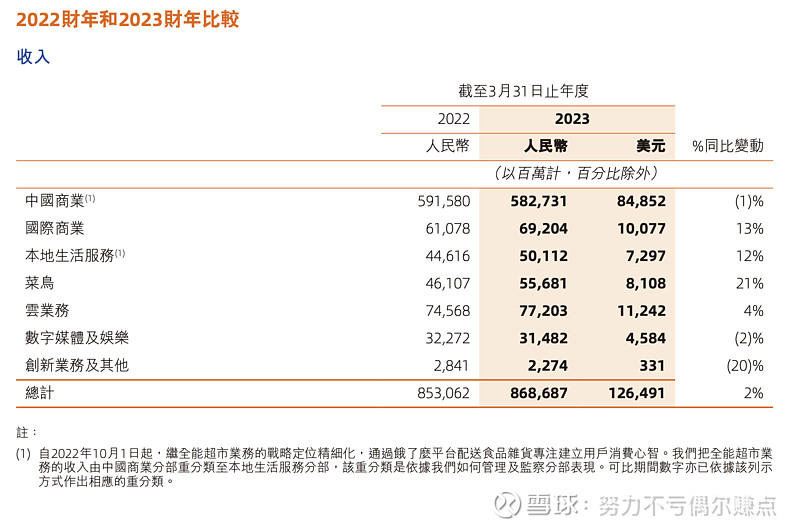

从收入占比来看,中国商业是绝对的老大哥,占比67%。云业务,国际商业,本地生活服务,菜鸟,数字媒体及娱乐分别占9%,8%,6%,6%,4%。

从业务的成长性来看,中国商业是价值型业务(未来预期增速应该在0-5%)。剩下的业务算是成长型业务(未来预期增速应该在10-20%)。考虑到这些业务的占比,整个阿里未来预期增速应该在3%-10%。

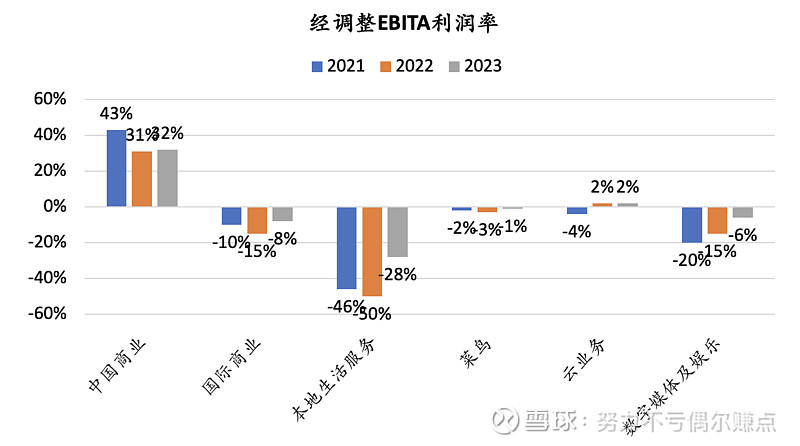

经营层面,可以看到降本增效的努力,过去三年,所有成长型业务的经调整EBITA利润率都在上升。

这两年阿里经营层面最大的困难当数拼多多和抖音的两面夹击。陈嘉禾老师在《零售的演变》“由于零售行业本质上是一个中间商,优秀零售商是把生产者和消费者更好、更有效率联通起来的桥梁,因此许多技术、信息手段的出现,都能让这种中间商的效率得到更好的提升。而只有抓住这种变化的零售商,才能在下一个零售时代站稳脚跟。一旦零售企业怠于变化、或者错误把握了变化的方向,都会在下一阶段的演变中落败。有时候,零售商在上一个时期的成功,甚至会成为其在下一阶段演变中的绊脚石。人们总容易死死抱着过去的成功模式不放:看看现在成功的网络购物平台,有几个是从当年成功的百货商店或者超市演变而来,我们就会明白这个道理。”

也就是说,在零售业变革的潮流中,阿里被拍在沙滩上是一种必然,想要逆流而上几乎是不可能的。今天的阿里望向抖音的眼神,就好像昨日的百货商场望向它自己一样。

所以,不管从未来收入的增长性,还是零售业变革的角度来看,今天的阿里巴巴应该是一个价值型公司了,投资它的思路更多地应该参考投资价值股的方式。

价值股最看中什么?充沛的自由现金流,慷慨的回购和分红,较低的估值。接下来,我们一一来看。

过去三年,经营现金流净额2318/1428/1998亿人民币,资本性支出415/533/343亿人民币,摊销和折旧264/278/469亿人民币,自由现金流1727/989/1717亿人民币。

过去三年经营现金流净额均值1915亿人民币,自由现金流均值1477亿人民币,当前阿里巴巴市值不到15000亿港币,也就是说市值约等于自由现金流的10倍。也就是说充沛的自由现金流和较低的估值可以确认。

在回馈股东方面,

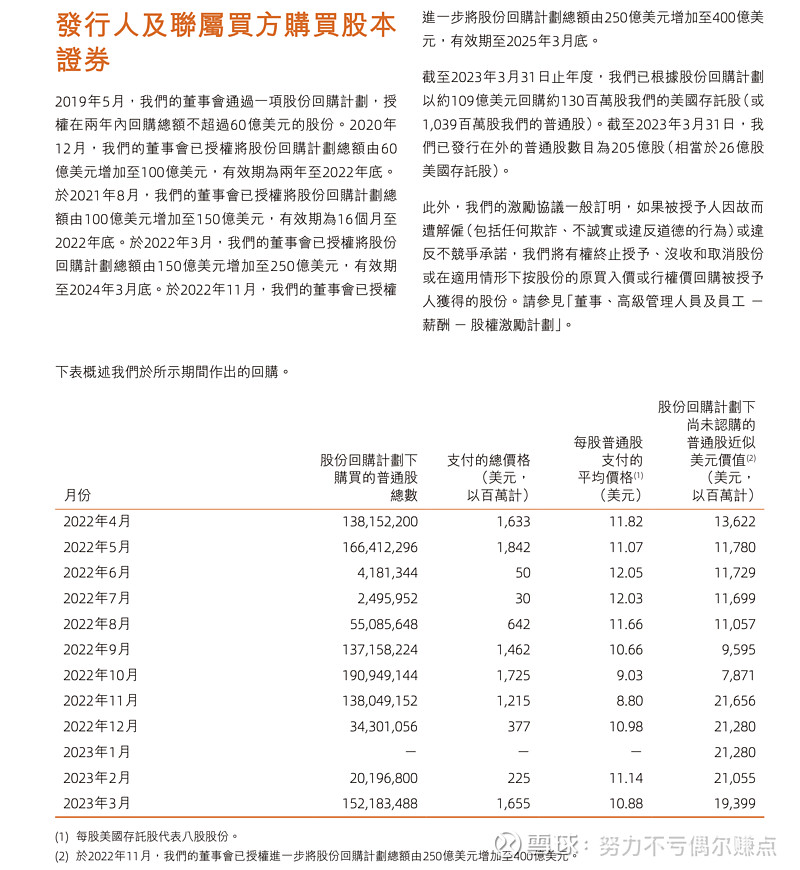

公司2023财年回购10.4亿股,总股本从2022年的213.5亿股降至205.3亿股,降幅3.8%。公司从2019年5月开始,4次上调回购计划的规模上限。最新上限为400亿美元(剩余194亿美元,1513亿港币,相当于当前市值的10%),有效期至2025年3月底。当然这个金额相当于阿里一整年的自由现金流,全用完不现实,但用掉四分之一到二分之一还是有可能的。

2024财年中报现金分红25亿美元,195亿港币(半年自由现金流的25%)。

总体而言,从2022年开始,阿里明显提高了回馈股东的重要性,从大手笔的回购,到破天荒的第一次现金分红。当然这个事件,回过头也证明阿里正在经历向价值股的转型。由于回购/分红的时间还比较短暂,不能完全确定阿里已经形成稳定的回购或者分红习惯,像苹果或者国内的很多高分红公司那样。

DCF估值:

如果折现率设定为8%,按照期初自由现金流1500亿,之后10年CAGR 5%,再之后永续增长2%,来估计,阿里目标市值3.6万亿,目标股价190港币。当前股价70港币,隐含折现率接近25%。

投资的风险:

1) 1+6+N模式失败

2) 竞争过于激烈,零售业务持续下滑

3) 新业务投入产出比很差

4) 合规风险

5) 管理层低效地分配现金

6) 地缘政治对贸易和投资壁垒的负面影响