算一下现在买入并长期持有建行- H股的收益率。

在计算之前,先声明几点假设:

假设1:2023自然年,建行每股分红0.39元。从这以后,建行每股分红每年增长x。(x如果是正数,那就是正增长。X如果是负数,那就是下滑或者说负增长)

假设2: 截止2023年7月7日,建行- H股价4.37港币,折合成人民币4.07。从这以后,建行每股股价每年上涨y。(y如果是正数,那就是上涨。y如果是负数,那就是下跌)

假设3:所得分红,全部按照假设的股价再投资买入建行股票。不考虑税收和交易成本(纯纯为了省事,误差应该在1%以内)。

假设4:持有,分红再投资26年至2049年

这套假设中两个变量,x和y。x有三种情况(>0,=0,<0),y同样也有三种情况,那么x和y结合起来总共就有9种情况。为了计算简单,我们分别假设x的三种情况是+2%,0,-2%,y的三种情况是+5%,0,-5%。

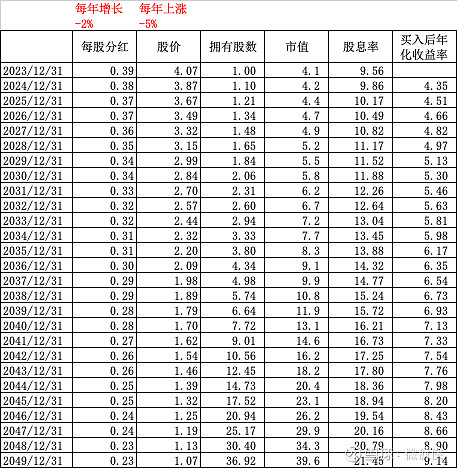

先举一种看起来(注意是看起来,实际上不是)最惨的组合——分红每年下滑2%(26年后,每股分红从今天的0.39跌到0.23,累计下跌41%),股价每年下跌5%(26年后,股价从今天的4.07跌到1.07,累计下跌74%),给一个计算的过程。

也就是说到2049年,整个投资收益年化9.14%。持有的年化收益率是越来越高的(头十年是不到6%的)。因为越往后估值越低,到2049年的时候,股息率已经接近21%。

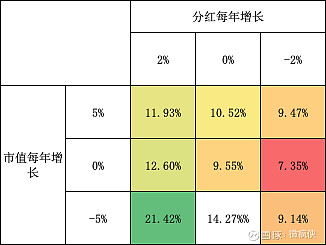

以其中一种作为示范之后,我们直接看上述9种情景下的投资收益率。

几个发现:

1)最差的年化收益率都有7.35%,对应的情形是分红每年下降2%,但市值不变。这意味着银行的盈利越来越差。到2049年,只有今年的六成。同时,股票的估值还越来越贵(股息率越来越低)。其实这种情形,是不太可能出现的。

2)最高的年化收益率有21.42%,对应的情形是分红每年增长2%,但市值每年下跌5%。这多多少少有些让人意外。直觉上最好的情形难道不应该是分红每年增长2%,市值每年增长5%吗?但事实上,这两个收益率相差非常悬殊,那个看起来最好的情形年化收益率只有11.93%。这是因为市值每年增长5%,股票的估值越来越贵(股息率越来愈低),分红再投资的收益逐渐下降。不过这两种情形相比的话,11.93%的那个情形更容易出现。因为21.42%的情形,到2049年的时候,股息率已经超过60%了。

3)分红增长率对收益率的影响是单调的,即给定市值增长率不变,分红增长率越高,收益率一定越高。

4)或许概率比较大的情形是,分红增长2%,市值每年增长5%(基本面改善,估值提升);分红零增长,市值零增长(基本面不变,估值不变),分红下滑2%,市值每年下跌5%(基本面恶化,估值下降)。然而这三种情形所对应的收益率差别并不大,也就是9.14%-11.93%。

当然,现在大家担心的是第10种情形,那就是银行破产倒闭,或者中国股市关门。可是平心一想,如果建行倒闭了,还有哪些中国资产可以托付呢?银行存款肯定打水飘了,国债估计也违约了,股市大概率也推倒重来了,房子还是可以住,但房价肯定也不要再提。

我觉得此刻更重要的是,认清只有第10种情形不发生,那么在剩下的9种情形里,现在买入建行- H,持有26年,最差的收益率也有7.35%(当然前文分析了,这种情形不太可能出现),收益率更有可能的区间是9-12%。这个收益率当然不是特别性感,但其实也不低了。不过更重要的是拿到这个收益的确定性可能远比大家想象得高。

附录:

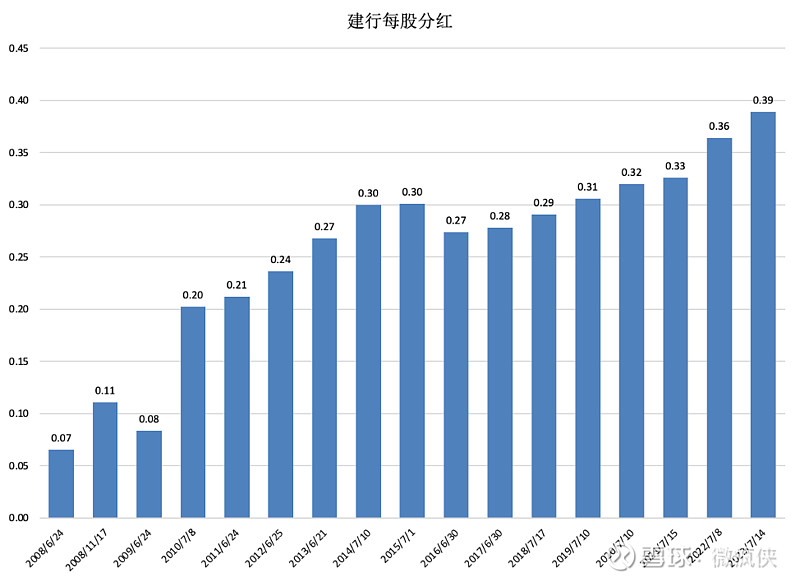

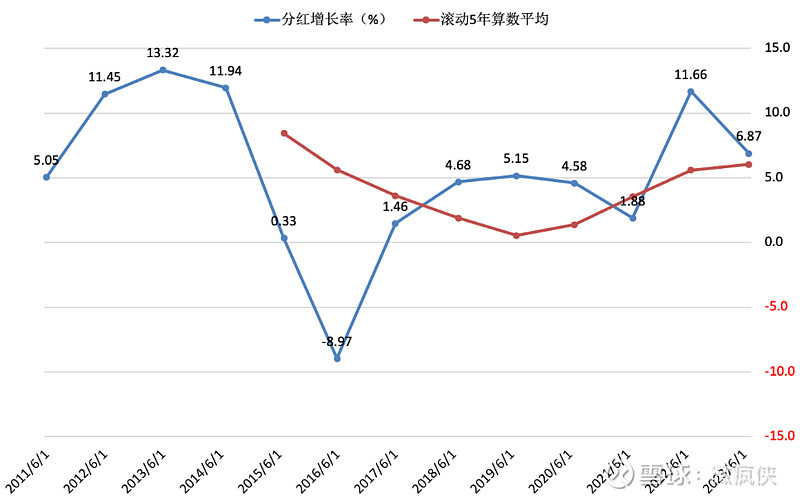

建行过去10年,每股分红年化增长率3.8%。(从2013年的0.27到2023年的0.39,都是自然年)