投资价值总结:老树发新芽

中海油是三桶油之一。它2001年在港股上市,随后的7年里,股价(后复权,即考虑分红再投资)上涨了13倍有余,年化收益接近50%。那是它高速成长的年代,也是中国经济高速成长的年代。2008年金融危机之后,中国经济凭借着2009年的“四万亿”刺激计划快速反弹,回头看,那却是一个时代的落幕。中国GDP增速自那之后一路下行,而中海油的股价也在2011年见到历史大顶之后一蹶不振。雪上加霜的是,2014年美国页岩油革命极大地增加了石油的供给,油价从110美元/桶一路暴跌至30美元/桶,之后的7年里再也没能重返100美元/桶以上,世界进入了一个低油价时代。相应地,中海油的股价也一直在低位徘徊。

站在当前时点,我认为中海油正在“老树发新芽”,投资价值明显提升。新在三处,一是在能源安全的背景下,国家要求三桶油增储上产,公司的产量将结束2015-2019年停滞不前的状态,保持年化5%左右的增长。二是公司通过桶油成本七年连降找到了应对低油价的法宝,实现了盈利能力的系统性提升。不管在什么油价水平,公司的ROE都排在全球石油巨头前列。三是回归A股在即,公司更加强调股东回报,宣布了一系列举措。包括:未来三年股息支付率不低于40%;未来三年股息绝对金额不低于0.7港币/股;2022年将派发上市20周年特别股息;A股将设立三年股价稳定机制。

假设未来三年油价57美元/桶(低油价时代的平均水平,相比现在下跌20%以上),无论是相对估值还是DCF绝对估值都显示在目前的价格买入中海油,潜在年化回报率(含分红)大概在14%左右,悲观情形下,也有6%。而如果最终三年油价均价在57美元/桶以上,中海油的回报还会进一步提高。

商业模式速写:石油开采巨头

公司主要业务为原油和天然气的勘探、开发、生产及销售,是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一。

公司处在油气行业的上游,公司的下游是炼油与石油化工行业即炼化行业。炼化行业生产燃料产品(如汽油、航空燃料、柴油)、润滑油、化工轻油、芳烃、低碳烯烃及其聚合物等化工品。此外,天然气既可化工利用,也可以直接作为能源,广泛用于居民用户、发电等工业利用。

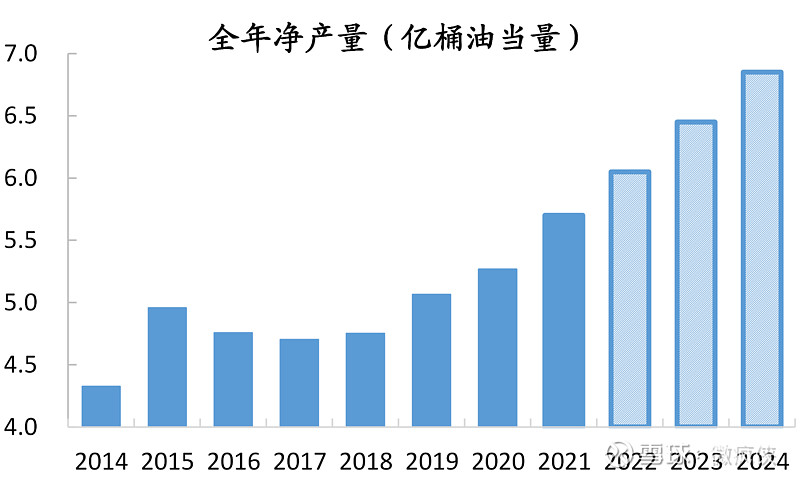

2021年,公司大概生产并销售了4.5亿桶油,6500亿立方英尺天然气,净产量为5.7亿桶油当量(将天然气按照热值折合成石油并加总)。这大约占到中国石油及天然气产量的1/3,占到中国石油及天然气消费量的1/10(中国石油和天然气高度依赖进口)。

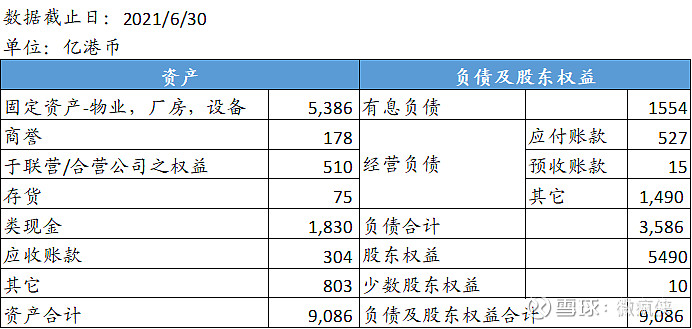

截止2021年上半年,以港币计价,公司总资产大概9086亿,负债3586亿,股东权益5490亿。资产中,有5386亿的固定资产(物业,厂房,设备),占比59%,商业模式为重资产无疑;应收账款少于应付账款,反映产业链地位尚可;账上类现金1830亿,存货仅75亿,现金流较为充足。负债中,有息负债(短期借款、长期借款)1554亿,经营负债2032亿,有息负债占总资产比例17%,公司债务并不重。

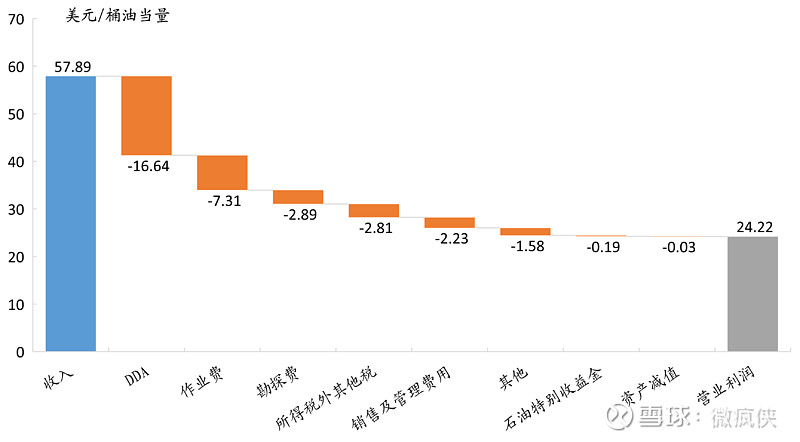

像很多重资产、周期性行业一样,公司收入有弹性,成本却刚性。收入方面,产量变化不大,好预测,但油价波动极大,难预测,2021年油价大幅反弹,属于低油价时代较高水平,2021年上半年公司桶油当量销售均价为58美元/桶。成本方面,公司桶油成本大概在33美元左右,其中折旧摊销(DDA)、作业费、勘探费分别为16.6、7.3、2.9美元,合计占比为80%。值得注意的是折旧摊销虽然占到总成本的50%,但公司并不需要为此付出任何真实的现金。

成长性展望:碳中和制约上限,能源安全抬高下限

未来很长一段时间,石油(至少在量上)大概率是一个萎缩(也就是负增长)的行业。导致石油行业萎缩的原因包括:1)人口老龄化、没有大的技术进步,全球经济增长低迷;2)经济结构方面,工业向服务业转型引发单位GDP能耗下降;3)碳中和目标下,政策要引导可再生能源增长,化石能源萎缩

据BP的测算,未来30年,全球能源消费基本零增长,而石油消费要每年下降2.3%,长期累计下来才能实现能源结构的清洁化。

中国的石油行业的成长性要略好于全球。因为:1)中国还是发展中国家,石油消费的增速高于发达国家;2)中国的对外依存度过高(中国一年消费石油51亿桶,生产14亿桶,进口37亿桶,对外依存度高达72%),能源局要求增储上产,降低对外依存度,保障石油安全。

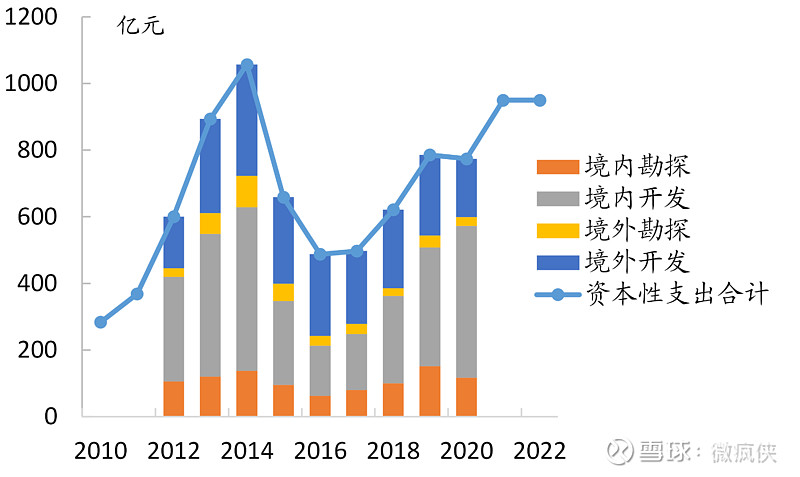

中海油在2022年经营策略中提到,公司2021年净产量大概5.7亿桶油当量,2022-2024年净产量目标为6-6.1亿,6.4-6.5亿,6.8-6.9亿桶油当量,产量年化增速大概在6%左右。产量的增长需要大量资本开支的支持,公司2022年资本支出预算为900-1000亿人民币,接近2014年的历史最高水平1057亿人民币。

公司的护城河:努力探寻降本之路

像所有的大宗商品一样,石油是一种标准品,它的行业格局也是充分竞争的。虽然中东、北美、俄罗斯是生产石油的前三大阵营,但却没有一方可以长期操纵油价,也就是说没有一家公司可以在销售价格方面长期享受溢价。

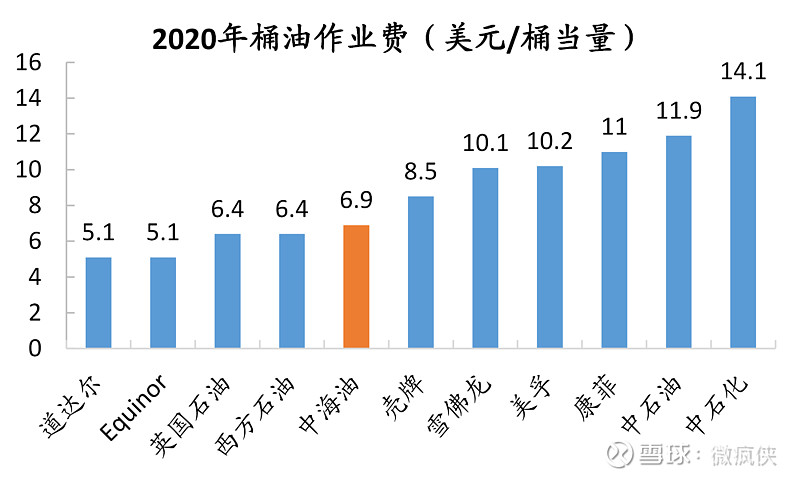

尽管价格端没人有优势,但成本端各家的功力却有高低之分。对于大宗商品行业,成本是核心竞争力,这往往与资源禀赋(如沙特的石油、澳大利亚的矿山)和公司管理息息相关。2014年以来,中海油已经实现了桶油成本七年连降的好成绩。降成本一方面与油价中枢下移的大环境有关,但也反映了中海油在降本增效上的不懈努力。在摊销和折旧上,公司通过提高勘探成功率、缩短开发周期、延长老油田开发年限、提高采收率来降成本。2017年国内百万吨产能投资较2012年降幅超50%。在作业费上,公司通过技术创新(自主研制了核心装备深水调试模块SHFM)提升了船舶利用效率,也强化了低产低效井的管理。中海油桶油作业费6.9美元属于行业中等偏上,而中石油、中石化(11.9美元、14.1美元)则行业垫底。

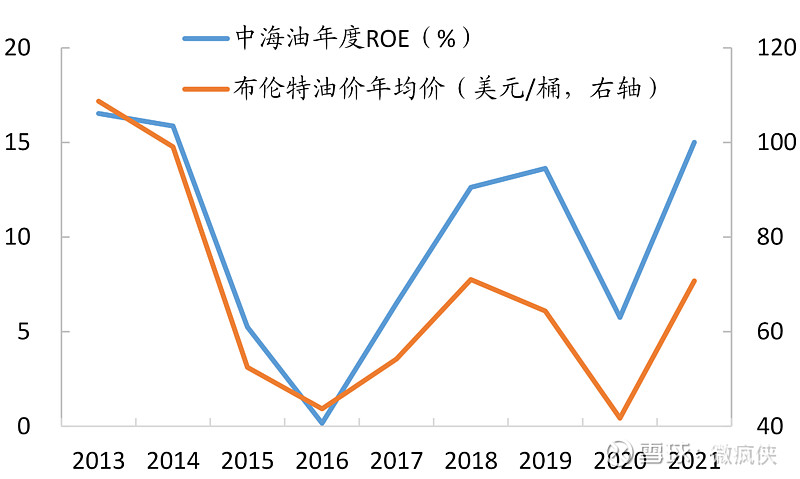

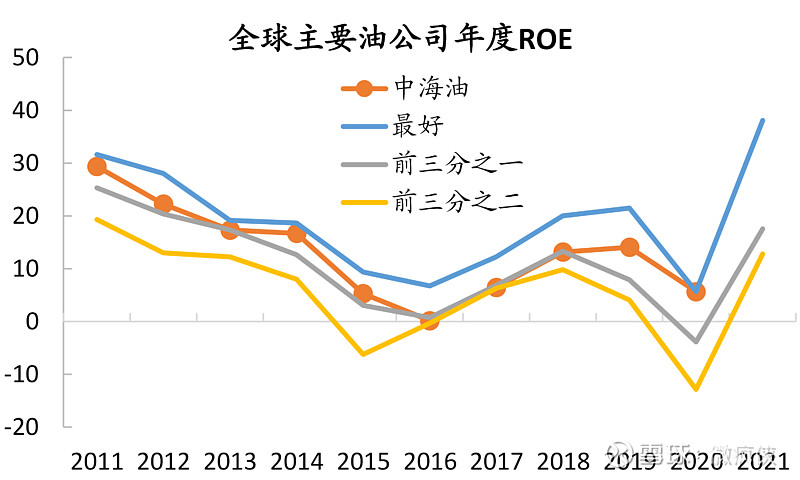

出色的成本控制,让公司的盈利能力出现了中枢抬升。同为油价低位期,2020年油价年均价42美元低于2016年的44美元,但公司2020的ROE为5.8%高于2016年的0.2%;同为油价高位期,2021年油价年均价71美元与2018年相近,但公司2021年ROE估计能达到15%,高于2018年的12.6%。而与其它10家全球石油巨头公司相比,不管是什么油价水平下,中海油的ROE基本能保持在行业前三分之一的水平,这无疑是非常优秀的表现。

资本运作与股东回报:二次上市,承诺高派息

中海油将要在A股二次上市。发行后的总股本不超过472亿股(行使超额配售选择权之前),其中:A股不超过26亿股(行使超额配售选择权之前),港股44,6亿股。拟募集资金350亿元,A股拟发行价13.46元,折合港币16.52元/股。如果真的能以这样的价格融到钱,那对公司来说应该是受益的。针对新上市的A股,公司制定了股价稳定机制,上市三年内,如果A股股价连续30个交易日低于每股净资产(港币12.3元/股),则公司将启动稳定股价措施包括:回购、大股东及高管增持,等。

根据中海油2022年经营策略,公司2022年至2024年全年股息支付率将不低于40%;无论经营表现如何,2022-2024年,全年股息绝对值不低于0.70港元/股(含税);此外,今年将在2021年股息的基础上派发上市20周年特别股息。2022年公司还可能进行股份回购。

公司估值:三年后合理估值5900亿港币

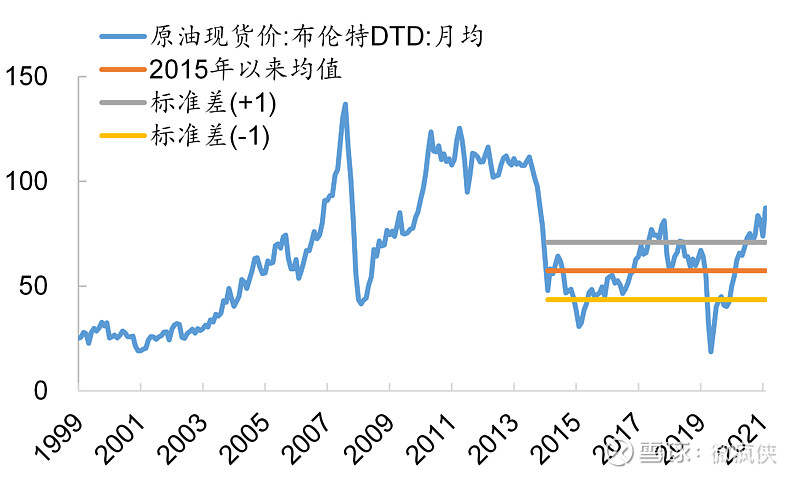

油价是影响公司盈利能力波动的最关键因素。遗憾的是,没有人拥有准确预测油价的能力,就像没有人能准确预测股市一样。从油价历史走势来看,随着中国经济增长的放缓以及页岩油的发现,2015年以后的油价运行区间似乎显著低于之前。

出于2015年以后与现在的情况更加相似,也出于2015年以后的油价更低,在考虑公司长期盈利能力、计算公司估值的时候,我会采用55美元/桶(2015年以后油价的平均水平57美元/桶*96.5%,公司桶油实现价格常年略低于布伦特基准下的价格)作为原油销售价格的基础假设,并不再花费任何精力去尝试预测油价。对天然气价格,我也是一样对待,即采用6美元/千立方英尺作为基础假设。假设公司产量80%是原油,20%是天然气,则公司每桶油当量实现的均价为55*0.8+6*5.8*0.2=51美元(热值上,1桶油=5.8千立方英尺天然气)。

假设公司未来三年的产量能够达到2022年经营策略展现出的目标,桶油成本维持在2021年上半年水平,那么在现行税率的情况下,2022-2024年的净利润为637亿、679亿、711亿港币。

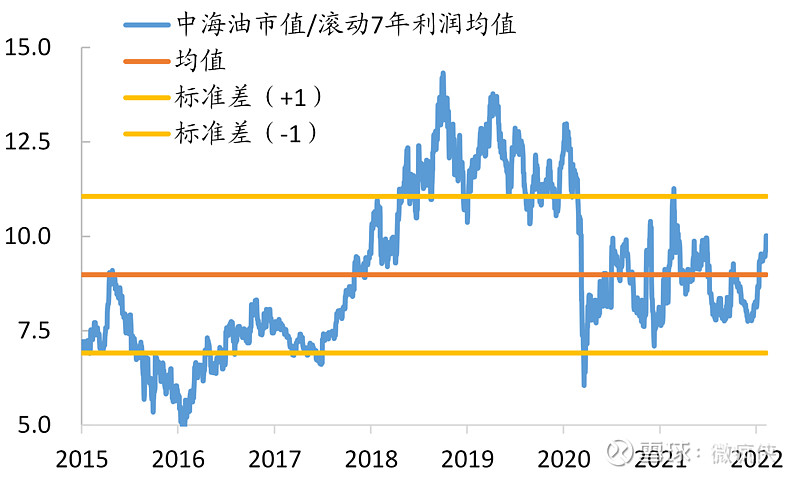

估值上,我们用市值比上公司过去7年净利润均值作为估值指标。之所以用过去7年是想反映一个强周期公司在一个或多个周期内的平均水平。2015年以来,这一指标基本在[7x,11x]区间内,均值为9x。

基于上文对未来三年公司盈利的假设,在一个平均的估值水平下(市值=过去7年利润均值的9倍),中海油的总市值为5880亿港币,考虑到发行A股后股本增加,每股目标价大概12.4港币。持有三年,股息回报不低于2.1港币/股。则在现在价格买入,中性情形下,持有中海油(港股)的年均回报大概在14%。乐观情形(11倍)和悲观情形(7倍)下,包含股息的年化回报率分别为20%,6%。

如果用两段的DCF估值,尽量采用谨慎的假设,如公司产量在2024年之后不再增长,桶油当量实现价格51美元,2024年之后资本开支不减少,股权风险溢价为11%,那么公司每股合理估值为9.7港币。这意味着,以9.7港币的价格持有中海油港股股票,未来十年的年均回报为14%左右(无风险收益3%+股权风险溢价11%),与相对估值法情况相近。

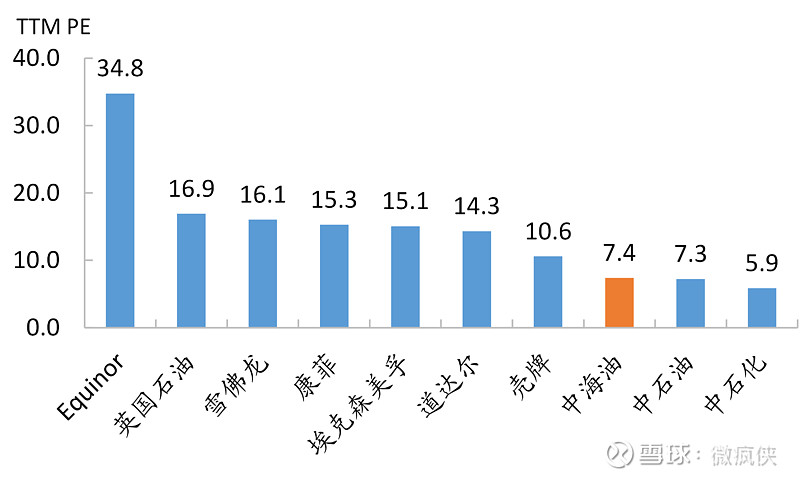

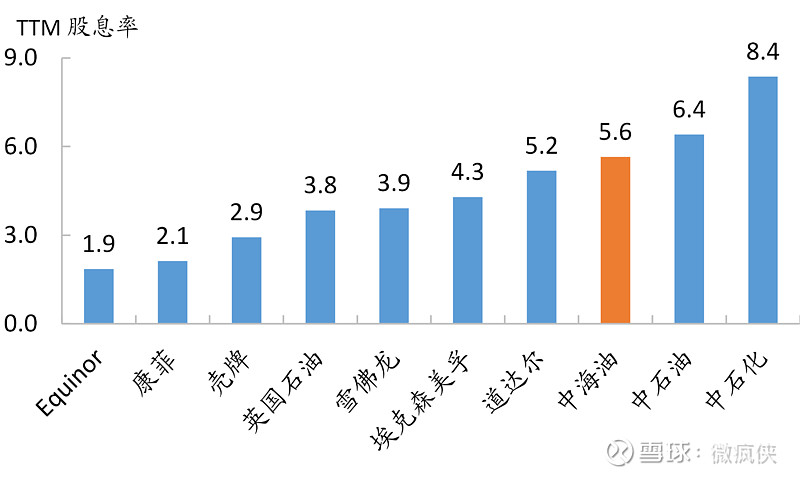

与其它10家全球石油巨头公司相比,三桶油的估值(市盈率、股息率)均为最低,这可能与港股整体处在大熊市和美国限制国内机构投资中海油等因素有关。中海油的估值略高于中石油、中石化,这可能反映了公司更好的质地。