2月以来东方甄选市值自最高点已下跌超59%,面对如此汹涌的大跌很多人都对这家公司失去了信心。4月19日东方甄选母公司新东方发布了Q3业绩,透过这份业绩能发现东方甄选直播带货业务存在的一些问题。

本文根据母公司财报,基于我对东方甄选矩阵账号直播带货的追踪数据,给出了我对东方甄选2023财年Q3营收、货币化率、净利润和净利率的推算过程,同时结合直播带货核心数据对Q3反映的业绩问题做了剖析,最后从投资角度简单阐述了我对东方甄选这家公司的后市展望。

一、从母公司财报推算出的净利润

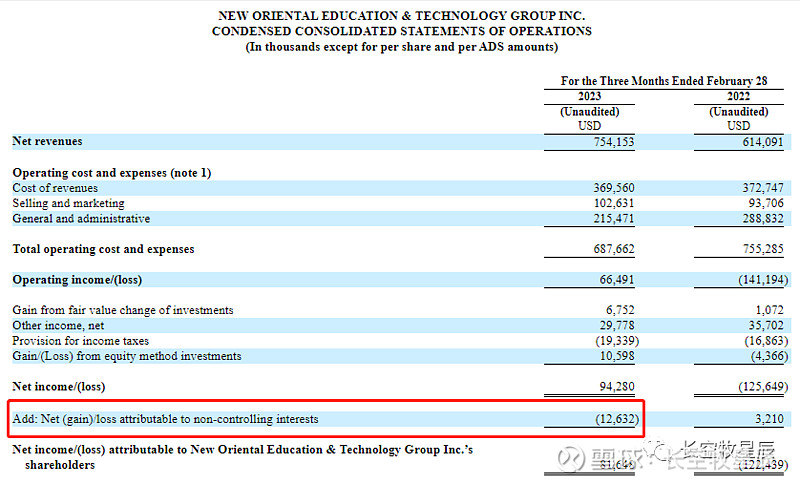

母公司新东方利润表里“非控股股东权益”显示应占收益1263.2万美元(注:有人认为括号表示亏损,实际港股财报里这个要看该项前文的描述,在这份财报里提示了(gain)/loss,说明在该项描述里括号表示盈利,没有括号表示亏损,财报有些其他分项描述如incom/(loss)这类,就表示括号是亏损)。

之前在分析Q1业绩时提过,母公司拥有东方甄选55.68%的股权,母公司的“非控股股东权益”里仅有东方甄选这一家。简单取美元兑人民币汇率6.89,由此可得东方甄选Q3单季度净利润为1263.2*6.89/(1-0.5568)≈1.96亿元人民币。

结合此前我对东方甄选Q1净利润的测算以及半年报数据,可知东方甄选Q1净利润3.02亿,Q2为2.83亿,Q3的1.96亿净利润环比Q2下降了30.74%。

以上净利润是包含直播带货和教育业务在内的总利润口径,具体到直播带货业务则需要结合东方甄选矩阵账号的直播间带货数据来分析。

二、结合矩阵账号直播带货数据对经营数据的测算

综合我个人对东方甄选矩阵账号直播带货的追踪数据,对东方甄选Q3季度的营收净利做如下测算:

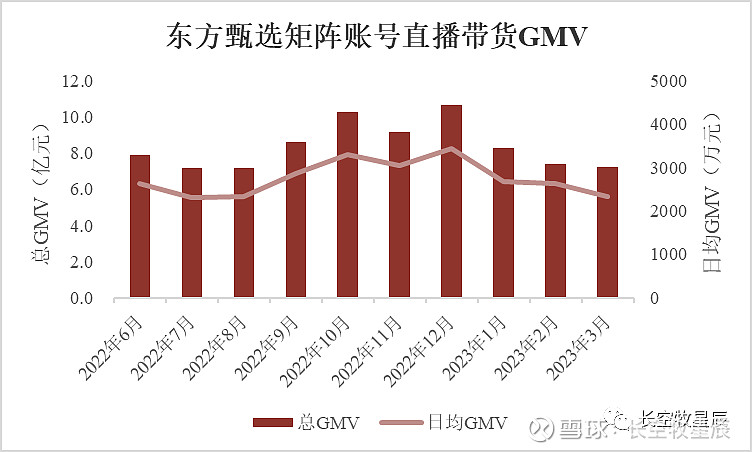

(1)东方甄选矩阵账号22年12月~23年2月的月度GMV(剔除了看世界这个账号)分别为10.67亿、8.27亿和7.38亿,Q3单季度合计GMV为26.32亿元。

(2)母公司新东方Q3单季度营收7.54亿美元(约合人民币51.95亿元),相比去年Q3的6.14亿美元,增加了1.4亿美元,约合人民币9.65亿元。在教培双减的大背景下,母公司重大的业务变化就是东方甄选的直播带货,可知东方甄选Q3单季度营收≤9.65亿元(控股子公司的营收100%计入母公司报表,利润和净资产按持股比例计入母公司报表)。

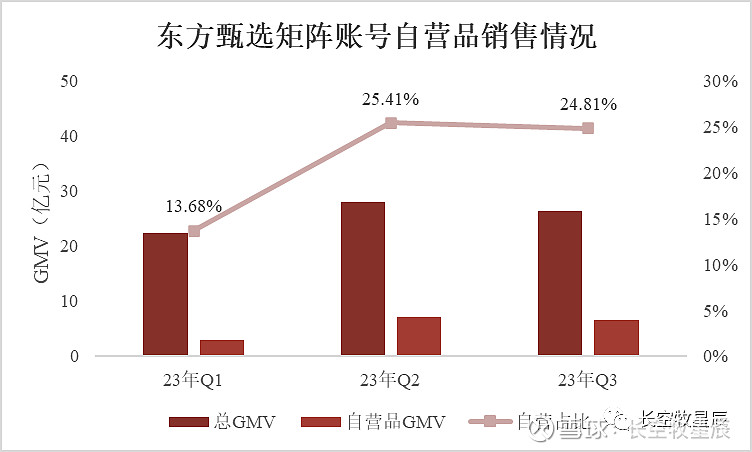

(3)东方甄选半年报显示代销产品的佣金收入约为6.77亿,而代销的GMV为40.18亿,因此半年报口径下代销产品的综合佣金率为16.85%。Q3单季度自营品GMV为6.53亿,代销GMV为19.79亿元,对佣金率按如下三类做估计:

情形A:对代销产品整体取15%的佣金率水平,得到东方甄选Q3单季度营收=6.53+19.79*15%≈9.50亿元。这个营收占母公司新增收入的98.45%,这与第2点的预期冲突——母公司除了东方甄选外,教育等其他业务几乎不新增营收,这显然不太可能;

情形B:对代销产品整体取10%的佣金率水平,得到东方甄选Q3单季度营收=6.53+19.79*10%≈8.51亿元,这个营收占母公司新增收入的88.19%;

显然,情形B相对比较符合常识和直觉。对比东方甄选半年报直播电商营收17.66亿(平均每季度8.83亿元)来说,Q3季度的8.51亿营收基本持平;

(4)进一步可得东方甄选Q3单季度的货币化率(即GMV到营收的转化率)为8.51/26.32=32.33%,与半年报的36.79%相比,Q3期间货币化率下降了4.46%;

(5)Q3的净利率为1.96/8.51≈23%,相比半年报33%的净利率,Q3单季度净利率下滑了10%。

通过以上分析我们可以知道:东方甄选Q3总营收8.5亿左右,与前两季度平均值基本持平,Q3期间的货币化率约32%,相比半年报下降约4.5%,净利润环比Q2下降了30.7%,净利率相比半年报下降约10%。Q3单季度的GMV和营收端的规模表现尚可,相比前两季度有所下降,但利润端(净利润和净利率)的数据出现了大幅下滑。

注意:通过母公司财报能够反推的最直接数据就是净利润,除净利润之外的其他经营数据如实际营收、自营品毛利率、三费支出详情等就无法从母公司财报直接获取了。以上内容是我个人结合对东方甄选矩阵账号直播带货的追踪数据做了一定的估计测算,虽有一定逻辑性,但对于东方甄选Q3实际经营的各项真实数据,还需要等到23财年年报公布后才能知晓。

三、Q3直播带货业务经营分析

由前文的计算可知,东方甄选Q3经营上主要存在两个问题:一是货币化率有所下降(下降了4.5%),二是利润大幅下滑——净利润环比下降了30.7%,净利率相比半年报下降了10%。

对于这两个问题,先直接给出我的结论:

● 代销产品佣金率下降是导致货币化率降低的主要原因;

● 物流和对产品资源的投入增加导致自营品整体毛利率下降,这是利润端表现不佳的主要原因。

对东方甄选来说,货币化率下降可能的原因有以下两种情况:

(1)自营品整体GMV占比下降

(2)代销产品的综合佣金率下降

对于第(1)点,东方甄选Q1~Q3期间的自营品GMV分别为3.05亿、7.13亿和6.53亿,Q3虽环比Q2下降了8.42%,但相比前两季度的均值5.09亿来说增加了28.29%。(注:这里比较均值有两个原因:一是农产品销售带有季节性,二是东方甄选去年6月爆火,前两季度内业务本身就有很大变化。)

Q1~Q3期间的自营品GMV占比分别为13.68%、25.41%和24.81%,Q3期间自营品占比相较Q2只是略有降低,这不是货币化率下降的主因。

实际上,在前文第一部分里根据佣金率测算营收这块,已经揭示了佣金率下降的情况——半年报口径下代销产品的综合佣金率为16.85%,而Q3单季度8.51亿营收对应代销产品10%的综合佣金率。

Q3期间在自营品带货表现中规中矩的情况下,代销产品综合佣金率的减少降低了整体的货币化率表现。

对于第(2)点利润大减的问题,由于东方甄选本身不发布季度报,无法知晓影响利润的各项费用数据,结合本次母公司新东方业绩发布交流会内容,我列出了造成Q3利润大幅下滑的一些原因:

● 持续投资了大量资源来提高产品质量:加大了开发自营品的投入,这会导致营业成本上升,直接影响自营品的毛利率水平;

● 跟顺丰和京东合作提高物流质量:根据半年报推算,东方甄选将直播带货的物流费用大部分计入了营业成本中,加大物流投入也将提高营业成本,导致自营品毛利率下降。

另外,在东方甄选半年度业绩交流会上,管理层给我们的预期是Q2期间多花的一亿销售费用是一次性投入,此后不会再有,但从上述信息来看,东方甄选Q3期间在费用侧仍然投入不少。

简单来说,东方甄选Q3期间营收未有增长的情况下,费用投入却增加了,这是造成Q3利润大幅下滑的主要原因。

从直播间带货数据去看,自23年2月以来,整个抖音平台的直播流量都出现了大幅下滑,防疫优化后线下分流等诸多因素对整体直播流量大盘影响十分明显。

从月度GMV表现来看,23年以来东方甄选矩阵账号(这里同样剔除了看世界子账号数据)的带货GMV均呈现下滑趋势:相比去年12月10.67亿的GMV,23年1月~3月的GMV分别为8.27亿、7.38亿和7.25亿。去年12月的日均GMV约为3442万元,23年1月~3月的日均GMV则为2668万、2636万和2339万元,3月日均GMV较去年12月下降了32%。

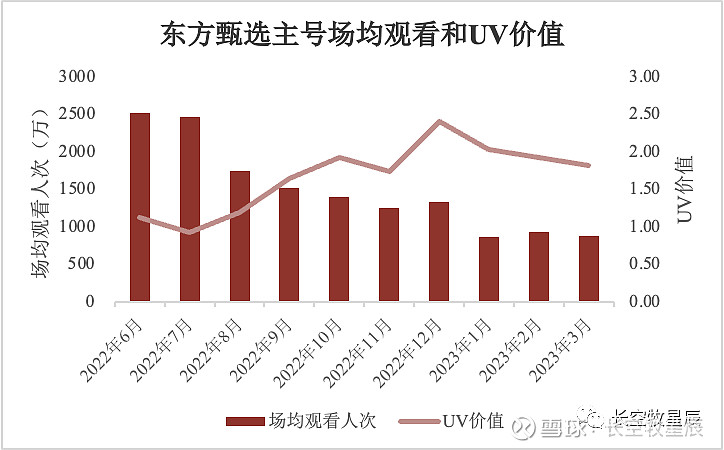

矩阵账号整体带货GMV最近3个月持续下滑的同时,作为承载流量最大的东方甄选主账号,近来的场观表现亦不尽如人意。相比去年12月的1325万人次的场均观看,23年1月~3月的场均观看人次分别为862万、938万和879万人次,3月场均较去年12月下降了33.66%。

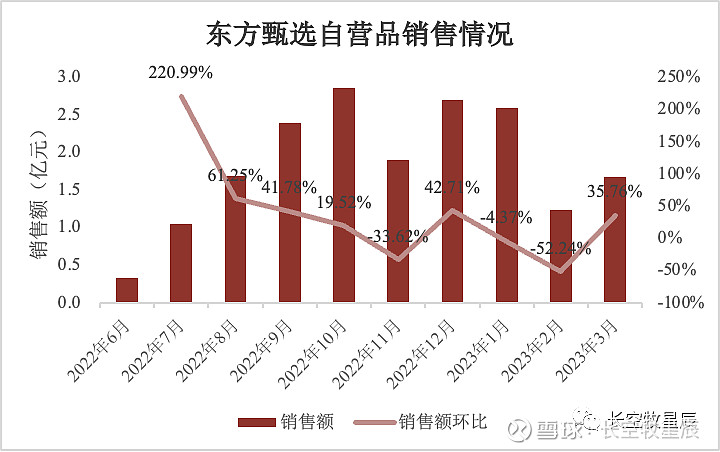

自营品的销售也同样出现严重下降:相比去年12月2.7亿的自营品GMV,23年1月~3月自营品GMV为2.59亿、1.24亿和1.68亿。其中2月情况最为糟糕——2月GMV环比1月下降了52.24%,3月自营品销售筑底回升,但与1月相比仍有35%的差距。

将3月数据与去年12月相比,日均GMV下降32%,场均观看人次下降33.66%,自营品销售下降了37.78%,结合前面对营收、货币汇率和净利率的估算,这一系列触目惊心的数据表现或许是东方甄选股价近4个月来持续大幅下跌的主要动因。

四、后市展望

面对这样的局面,我们不禁要问:现在的东方甄选还值得去投资吗?

在我的投资观念里,投资成长股需关注其估值中枢逻辑,对于东方甄选这种刚从教培双减A4风波中绝境逢生的企业,对其资本市场的估值应回归价值本身。抛开繁杂的投资理论,对东方甄选这样全新的成长企业,围绕企业质地删繁就简无非聚焦以下核心两点:

(1)是否存在被过度定价的风险?

(2)是否存在未被定价的成长?

下面一一来说。

东方甄选是否存在被过度定价的风险?答案是肯定的——景气度估值下对个人超头主播影响力预期的推演逻辑演变,带来资本市场对其价值在过度溢价和过度折价之间徘徊。

自去年6月10日董爆火出圈以来,一直持续到12月份人气依然火热,董的横空出世挽大厦于将倾,让整个新东方在因教培双减被迫转型的迷茫路途里柳暗花明绝境逢生。彼时GMV、场观等数据一片大好,Q1业绩炸裂,以此为基数做外推,用一个月、一周甚至一天的数据表现直接线性外推至一年后、三年后甚至是十年后的“终局状态”,这样的高景气度估值玩法带来了高溢价估值,成就了东方甄选以往750多亿的市值。

年后随着抖音流量大盘大幅减少,东方甄选直播间GMV、场观等核心数据亦随之大幅下滑。随着Q2、Q3业绩利润持续缩水,上述“线性外推”式的高景气度估值从极其乐观的一端倒向了极其悲观的一端,以往的所有优势都变成了潜在的隐患(如过分依赖董个人、依赖抖音平台、只是个贴牌公司等)。

伴随这样的景气度估值玩法,东方甄选资本市场市值也呈现大起大落的变化。在我看来,这就是市场对个体超头主播在极度乐观和极度悲观之间预期演变带来的结果——个人超头主播被过分定价,乐观时的过分定价导致市值短期大涨,悲观时的过分定价导致市值短期大跌。

那么,如今的东方甄选又是否存在未被定价的成长?答案亦是肯定的:

(1)直播层面“一超多强”的格局正在形成。以董为核心,yoyo、顿顿、中灿、七七、明明、天权构建的“一超多强”主播人才梯队正在形成。

浙江专场首日董身体欠佳缺席下半场,天权精彩发挥”替补干成了主力“,晚上达成了首日4000万GMV的任务目标;中灿在美丽生活号首场户外专场直播中三小时卖出1000万GMV,这些都是肉眼可见的进步。

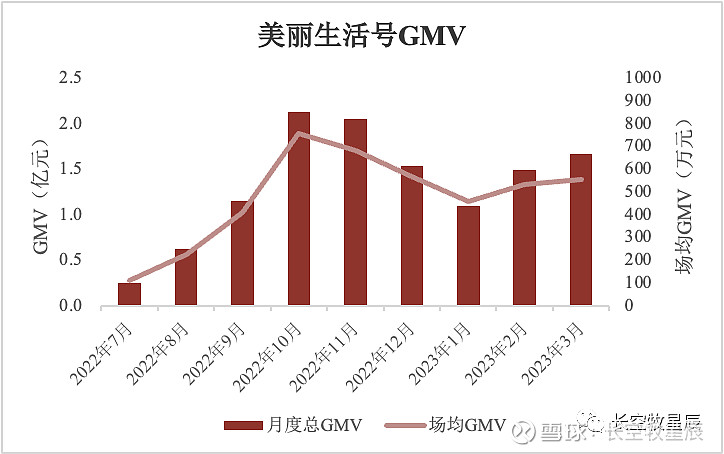

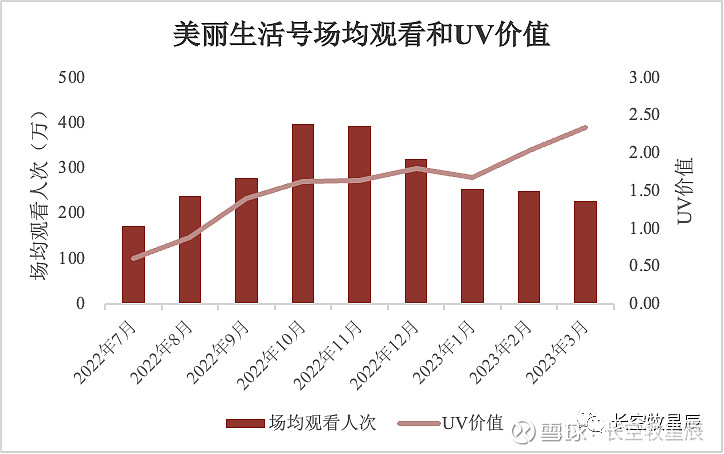

(2)账号层面美丽生活号超预期稳步提升,矩阵账号的营收结构日渐完善。矩阵账号里美丽生活号GMV在2月就率先企稳恢复,3月超过了去年12月。在场观下滑的情况下实现了UV的稳步增长,说明了美丽生活号选品和运营能力有较大改善。

去年12月美丽生活号GMV为1.53亿,日均GMV567万。23年1月~3月美丽生活号GMV分别为1.1亿、1.5亿和1.67亿,日均GMV分别达到459万、535万和557万。

美丽生活号22年12月~23年3月的场均观看人次为321万、254万、250万和227万人次,UV则为1.8、1.68、2.04和2.34。

以上两点的成长进步都是有据可依的,至于很多人说的诸如”甄选品牌心智“之类的,目前尚属宏大格局无法证实亦无法证伪的论点,这里暂且不讨论,留作后续观察,待有据可依再做延伸探讨。

结语

从企业所处经营周期来看,东方甄选作为新东方转型直播带货一年不到的新生业务,当前仍处于初期的发展探索阶段。董的意外爆火只是加速了这段进程,但论对农产品的直播电商业务经营,东方甄选尚显稚嫩,持续不断的物流建设投入就是补全当下供应链不足的举措。

东方甄选当下仍处于初期快速迭代阶段,这一阶段往往是犯错多、进步也多,而资本市场围绕业绩增速的高景气度玩法总让其市场价格在乐观时扶摇直上、在悲观时又飞流直下。当讲故事写PPT的宏大叙事成为过去式,资本市场对其定价亦变得敏感又脆弱,趋于情绪化,想抓住这种情绪化的短期机会是极其困难的。

面对这种迷茫困惑,一切投资还是要回归对企业质地的认知上来,多想一想前文说的那两个核心问题:东方甄选是否存在被过度定价的风险?东方甄选又是否存在未被定价的成长?

投资的世界里问题与解释永远是千人千面的,希望每个人心中都能找到自洽的答案。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

相关文章回顾:

4、东方甄选前瞻分析