现在回头看看,理邦第三季度的财报可能多多少少印证了当初我文中的质疑.我在文中的结尾也写到,在理邦没有用好手上的10亿现金之前,我是不会介入理邦的股票.

知易行难,在暴跌的过程中,本人还是忍不住的在19.3以及18.2的两个价位点上建立了观察仓位.入仓的理由也简单,以A股这个市场来看,理邦的价位确实具有一定的安全边际与良好的前景.下面谈谈我建仓的三个主要理由:

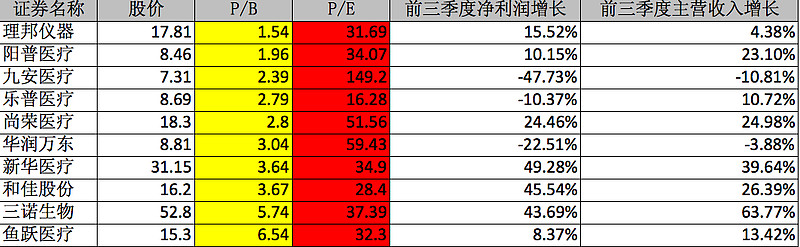

(1) 现在的价位的17.81,以今年底的净资产来看,PB大概为1.5左右.而且理邦的资产负债表堪称完美,现金充足,负债几乎为零.很多人可能会反驳,理邦的PE30,估值依然很高.这话确实有道理,在我看来,这也是理邦股价最尴尬的地方.因为市场习惯对这类医疗器械企业以PE估值,但这里又存在一个问题:"假设理邦全年每股收益零增长",再给个25倍PE,PB则只有1.35,对应的股价为16.25.小市值,大市场,手握大笔现金,并且财务状况近乎完美,这样估值又是否合理?"对于这个问题,仁者见仁.

这里我想引用@水晶苍蝇拍 先生在<聊聊估值那些事儿-"指标背后的故事">中对于"低PB,高PE"一类企业的小段评述:

"这有几种情况,强周期股出现这种现象往往是由股价的大幅下跌+企业盈利的大幅降低甚至亏损导致的。很低的净资产溢价水平表明接近了经营周期的底部区间,但需要注意的是,经营周期的底部区间未必一定是企业股价的底部区间,过于高昂的PE水平虽然反映了业绩下滑的因素,但是有可能价格的调整只是在初中期阶段。比如,今年业绩大幅下滑的比亚迪,其当前的PB虽然并不高,但是2011年预期PE高达100倍以上。除非其迅速的完成业绩反转,否则这一态势下可能意味着较长的股价调整周期(虽然其间肯定有各种**小小的反弹)。

另一种情况更值得注意。一个企业当期的业绩并不十分突出,这时其PE看起来并不便宜(比如30PE)。但是如果这个企业已经开始具有明显的,甚至是独一无二的强大竞争优势,而且由于其当期正处于经营的积累期或者其当期闲置资本(比如募集资金)未来可能将有效投入企业的高价值业务,从而导致其不但资产的盈利能力将越来越高,且这一过程可能持续很长的时间周期时,这种企业可能就是典型的“未来优势型”企业。

这个时候的“不便宜的PE”实际上并不对其未来的长期投资回报有大的冲抵。特别是,如果这种企业由于系统性波动的原因导致跟随性调整,逐渐成为“低PB,低pe”态势,往往就成为了一个典型的我谓之“低风险,高不确定性”的绝佳投资机会!

比如云南白药在95年前属于“业绩平庸”,而当时其享有的PB也仅有2倍左右。而即使是在1997年深证指数7年大顶部的55PE这一高昂的价格买入当时的云南白药,至今的收益率依然让人咋舌。又比如天士力,长期的经营积累导致业绩在过去几年处于低速的平台期,即使在2007年的超级大牛市的最高价(当时PB和PE分别为6.2和69左右)买入,截止4年后的今天收益率也有200%(而随后2008年的系统性大跌,使得其转化为“低PB低PE”类别,演绎了上述“低风险,高不确定性”的经典案例)."

显然,目前的理邦只具有低PB,高PE的形态,并不具有文中所提到"独一无二的强大竞争力".但也不得不承认,手握10亿现金的理邦可塑性非常强.

以理邦的企业特性与所处行业来看,把它归入强周期股的范畴之内可能并不合理.不过即便与多数深陷困境的强周期公司相比,理邦的PB依然诱人.

(2) 与@userfield 访谈中的观点相似.理邦手握10个亿的现金,即便只拿出6个亿收购,科研,建设,每年10%回报率就是6000W+,这足以让理邦的业绩翻一番了.而10%的预测年回报率也并非毫无依据,参考上市前的财务数据,理邦连续三年的ROE高达:23.81%,33.82%与35.96%-即便这数据看起来存在水分.当然这仅仅只是一个美好的假设,在$深圳迈瑞(MR)$独霸的格局下,理邦每一点的进步都显得格外困难与宝贵.

(3) 个人认为公司如今战略转变是正确的.之前的理邦像一个爱逃避困难的小孩,国内市场有迈瑞以及一堆"行业老二"的竞争打压,"怀才不遇"的理邦慢慢发现国外市场,特别是发展中国家的钱好赚很多,于是便把大部分精力投入到了出口上.大麻抽起来当然很爽,可是一旦外部经济陷入低迷,销售往往一落千丈,兜了一大圈后,公司高层才明白了,医疗器械的最大市场便在中国,出口顶多是"餐后甜点".如果无法在国内市场杀出一条血路,即便外面大麻抽的再爽,终究是个痴迷梦境的瘾君子,难成大业.收购,开发新产品,拓展国内市场,这才是公司早该做的事情.现在看来,"反思"来的有点晚,但一切还不迟.

总之,现在的理邦仪器更像是一个被市场抛弃的孩子,但这恰恰又符合我的投资口味.对于理邦的未来,我是既谨慎又期待.

附注医疗器械板块估值表:

与君共勉.

申明: 本人持有$理邦仪器(SZ300206)$的股票仓位.

@卢山林 @方舟88 @userfield @XR付羽 @小小辛巴 @江涛