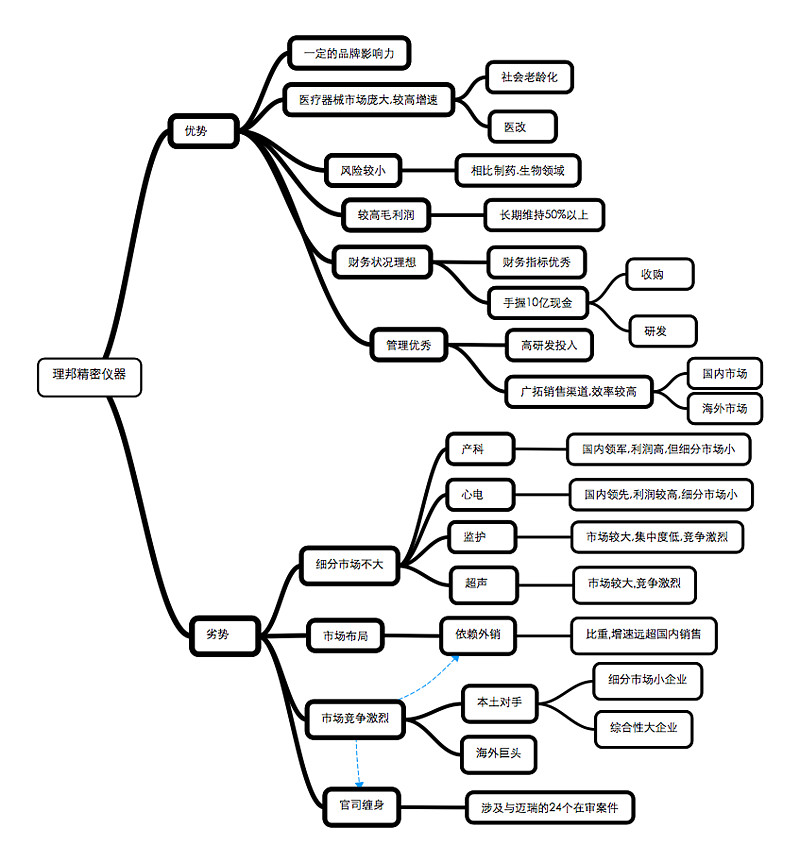

但笔者对理邦仪器的理解远远没有那么乐观,所处细分市场容量小,竞争激烈,缺乏新增长点,过于依赖出口,官司缠身等等都是公司管理层所要面对的棘手问题.笔者认为决定理邦仪器未来的关键是公司如何运用好手上这10亿现金,用的好足以让理邦仪器从一帮"行业老二"队伍中冲出重围,成为真正能够威胁$深圳迈瑞(MR)$行业地位的高富帅.

因此笔者更愿意等待,耐心观察理邦仪器的管理层如何去花好这10亿现金.如何用这些钱去收购,去研发,去寻找新的市场增长点.在没有令人满意的实质进展前,笔者宁愿选择远离理邦仪器的股票.

分析图

*优势*

-财务状况-

几乎所有看好理邦仪器的卖方分析师和小散都会提到一点,理邦仪器的财务状况十分优秀.笔者在这里特意用$理邦仪器(SZ300206)$和国内医疗器械当之无愧的老大$深圳迈瑞(MR)$做一个对比.

2008-2011年度:

剔除IPO融资因素,表中有三项数据非常吸引笔者,分别是是*固定资产周转率*,*应收账款周转率*和*现金循环周期*.

为了更好的对比两公司,笔者又用迈瑞2004-2007年度的财务数据与理邦仪器2008-2011年度的财务数据对比.之所以这样做,是因为在财务资料可查询的范围之内,理邦仪器现阶段的规模与当时的迈瑞较为接近.

2004-2007年度迈瑞的营业收入分别为: 84Mil,135Mil,194Mil,306Mil *USD*.

表中两者的现金循环周期已经相当接近.但理邦仪器的*固定周转率*和*应收账款周转率*依然远远超过迈瑞.笔者认为,*高固定周转率*主要归功于理邦仪器出色的管理以及优秀的销售团队.*高应收账款周转率*主要归功于公司出色的把控以及高比例的海外市场收入.

对表中的其他数据不作赘述,这方面的讨论网上不少.综合统计,仅在财务指标上,理邦仪器一点也不差于行业老大迈瑞.

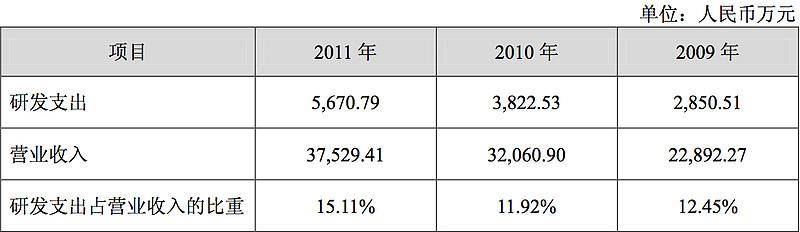

-研发投入-

在研发这点,笔者十分敬佩迈瑞和理邦仪器的管理层.两公司的创始人创业前都从事于产品研发,都曾经在安科长时间工作过,与国内一部分生意人不同,他们是在用心经营企业.

两公司历年研发投入对比:

可以看出,在研发的投入上,理邦与各个发展时期的迈瑞相比,都要更大方.此外医疗器械市场的竞争越来越来强,企业要想做大做强必须要比过去更懂得在研发投入上下血本.

*劣势*

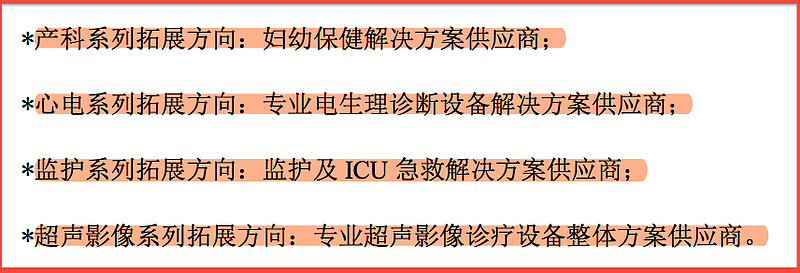

-市场空间-

理邦仪器所涉及的四个市场.

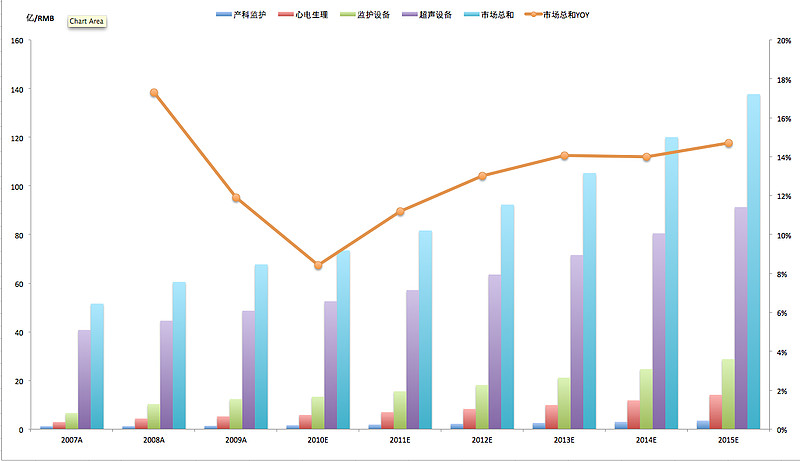

参考公司公开资料-理邦仪器的市场空间:

2012年的数据显示,理邦仪器所处的四个市场总和预计不到100亿.而四个市场中,光上规模的国内竞争对手就有上百家,这里还不包括蠢蠢欲动的海外巨头以及大量存在于各个细分市场中的地方性小企业.

更需要关注的是,理邦仪器在技术上最有优势的产科系列与心电系列是两个容量很小的细分市场.依据上图2012年的数据,国内这两个市场的总和预计只有10亿左右.另外两个市场虽然容量较大,但市场竞争激烈,公司技术优势并不明显,高端被海外巨头,迈瑞等霸占,中低端又受细分市场的小企业蚕食.

从上图看出,相比2010年,2011年的产能利用率开始下降,一方面是因为公司新生产线的建成,另一方面也说明公司面对着市场增长点匮乏的困境.这也部分解释了公司为何手握10亿现金,却迟迟无法投入到新的项目当中.站在十字路口理邦仪器的管理层也在犹豫,公司的下一个增长点在哪里?

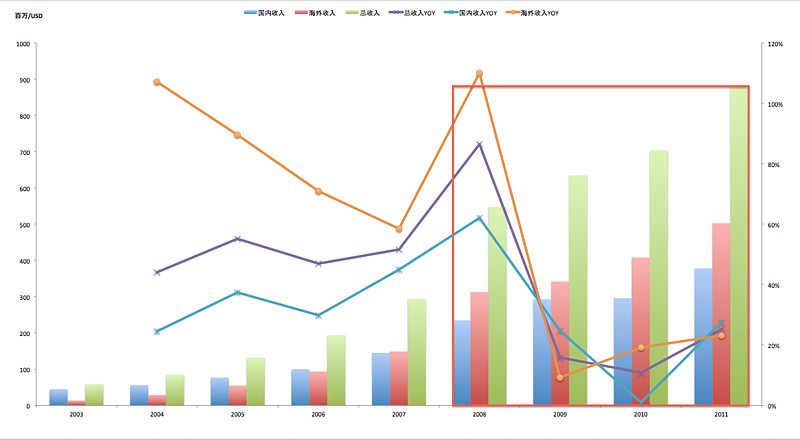

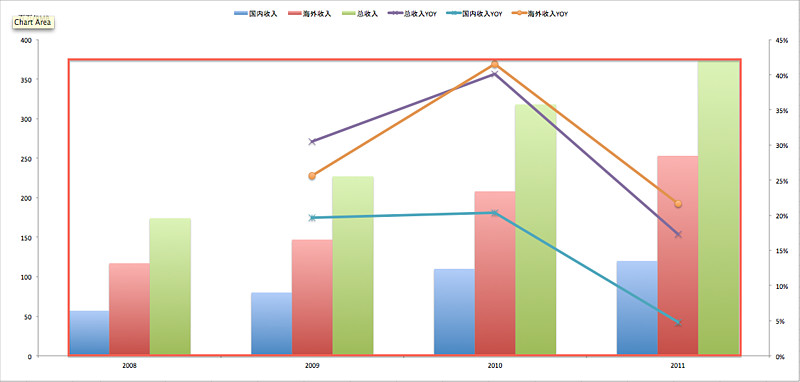

下图是迈瑞与理邦的收入对比.

$深圳迈瑞(MR)$

$理邦仪器(SZ300206)$

笔者注意到(上红框),迈瑞在2008年海外收入开始明显超过国内收入.这一年,迈瑞的总收入增速,国内收入增速,海外收入增速同时达到了阶段性的顶峰,随后3个指标同时迅速回落,海外收入增速更是一落千丈,公司也进入了发展瓶颈.

相比之下,理邦仪器从2009年开始(下红框),海外收入便远远超过了国内收入.笔者的推测是,这并是管理层主动的选择,而是公司在国内市场难以寻找到可观的新增长点,只好被动转向海外市场的结果.虽然理邦的市值只有迈瑞的1/10不到,但由于所处市场的容量与现状,如今的小理邦和大迈瑞一样遇到了发展瓶颈.

笔者推测,考虑到IPO业绩粉饰,近两年理邦仪器的海外收入增速可能已经开始显露疲态,这对于一个依赖海外市场的公司是极其危险的.

此外与迈瑞相比,理邦仪器的产品系列中几乎不涉及消耗性器材.消耗性器材的重要性到底有多大?看看$三诺生物(SZ300298)$血糖试条的收入与毛利润,再看看迈瑞今年的半年财报亮点便知一二.而该领域很可能是未来医疗器械市场中的兵家必争之地.

换句话说,国内四个市场的发展空间较小,竞争较大,理邦只能转向依靠自身产品性价比高的特性,积极开发海外市场.而对于海外市场的变化,又是国内分析师和投资者很难把握的.

笔者也很好奇,如今的理邦大部分收入与增长点都来自与海外,并且这种趋势还在加强,但对于这点几乎所有的券商报告都只是一笔带过.这可能也无可厚非,因为海外市场的研究早已超过多数国内分析师的能力圈,请问我们小散又如何能够把握?

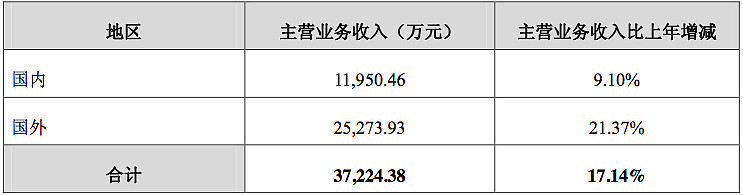

2011年海外/国内收入:

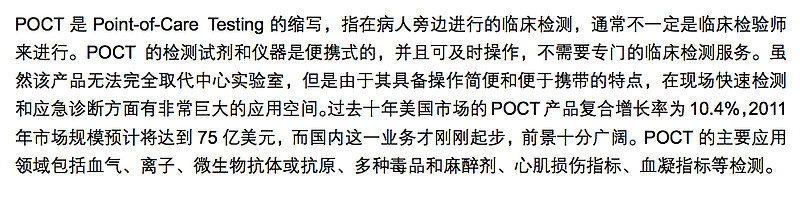

尽管公司也在开发新的国内市场-POCT,但目前来看进展缓慢.

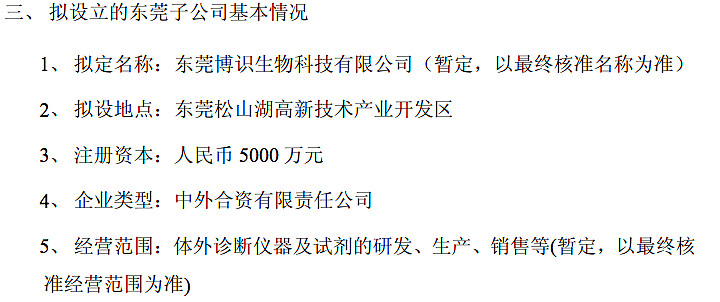

设立东莞分公司:

POCT定义:

依照笔者的观察,理邦POCT产品的开发尚处于中期,市场非常有限,同时还要面对海外巨头的竞争,因而短时间POCT业务对公司收入的影响很小.此外,理邦仪器所涉及的医疗器械产品研发周期较长,如果仅仅依靠公司自身的研发团队,短时间很难寻找到新的国内市场增长点,进而突破发展瓶颈.

客观的讲,如果理邦仪器固步于现阶段的四个细分市场,继续依靠海外市场的增长来支撑业绩,短时间公司业绩的高增长难以期待.在笔者看来,如何用好这10亿现金,收购好公司,研发新产品,寻找新的市场增长点,才是决定公司未来的关键.目前来看,公司还没有太多实质的进展.因而即便理邦看上去很美,笔者更愿意耐心等待.