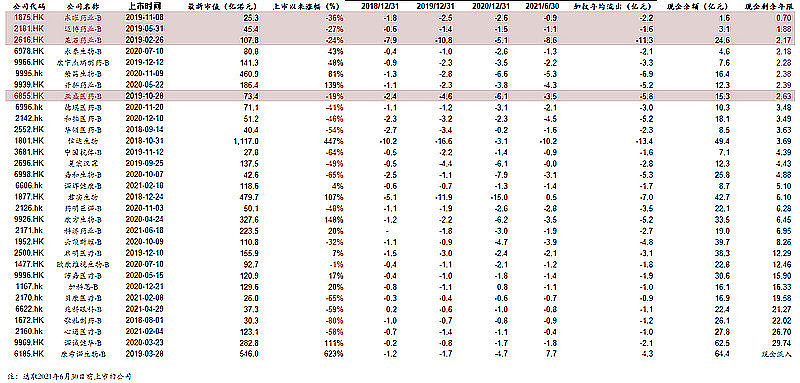

18A这一年来的惨状有目共睹,但对于上市公司本身来说,更可怕的一件事是,公司还活着,但钱没了。

也基于和小伙伴闲聊,因此做了下面这个丧尽天良的表格。如下所示,主要目的是看看,18A公司现金压力如何。

①选取的范围是2021年6月30日之前上市的公司;

②导出他们18年至21年中的经营现金流流出,加权计算平均的年现金流出。加权的方式比较简单粗暴,即18年*10%+19年*20%+20年*30%+21年半年*2*40%。之所以这么加权,是因为随着临床试验推进,烧钱会越来越多。最准确的应该是根据各家公司具体的试验安排去估算,但那样过于复杂了,因此采用了这个简单粗暴的方法来看看趋势。

③然后以2021年半年报公布的现金、现金等价物等作为“现金余额”;

基于上述结果,就可以得出最后一列,“现金剩余年限”的数据了。

④考虑到再融资的问题,再做一个简单粗暴的假设,即上市至今还是破发的公司,就很难再融资了,因此导出了一列“上市以来涨幅”的数据。

综合之后就看到,目前以 $东曜药业-B(01875)$ $迈博药业-B(02181)$ $基石药业(02616)$ 为代表的公司,现金余额在3年以内,且处于破发状态,三家公司本身要么是biosimilar,要么是竞争激烈的PD-1/L1,因此格局也不算太好...所以...

一直以来就有个感慨,对于有收入有利润的公司,没有活下去的压力,公司上市之后老板就能自由了。但对于biotech公司而言,上市之后,距离产品上市还遥遥无期,但再融资的可能性却大大降低了,VC、PE们可以上市就跑,但老板只能苦苦守着,远谈不上套现,或眼见着楼塌,黄粱一梦。

那么如果biotech一直不上市呢?对不起,投资协议里面 Q IPO条款逼着企业必须上市,否则老板就面临巨额的回购了。因此,在这种情况下,对于老板而言,最好的方式是多给自己发工资(股权、期权通通的不要,就要现金!),在公司关门之前,先把自己搞自由了![]() 。

。