文丨知常容言仑

编辑丨知常容言仑

01. 前言

海康就像金融武侠小说里面的郭靖,总经理胡杨忠是有点郭靖的味道的,穿着非常朴实,混入人群中都发现不了的那种,因此他做事很踏实有底线,不赚钱的生意不做,不会为了抢占市场份额就大张旗鼓烧钱推广。

当然这几年来,海康威视也遇到不少困难,包括美国无理制裁、疫情影响、房地产危机带来的不良影响等。在被美国制裁制裁之前,华为高调进入安防行业号称三年要做到全国第一,当时华为对海康的经销商以及目标客户发起了强烈的竞争,也抢占了很多地方政府的订单,种种时刻大家都对海康不看好,结果三年早已过去,海康仍是第一,江湖地位依旧稳固。胡总说自己跟华为的人还是比较熟悉的,对华为的建议是摄像头这个市场太碎片化了,不适合华为做,因为华为的工资太高了。

而第二场艰难的“战役”就是美国制裁,这也导致了海康股价哗啦啦的下跌,海康所受到的制裁级别跟华为无异,但实际上经过这么多年下来,海康在2023年还是交出了一份较完美的答卷,业务收入创新高了,利润离最高峰还差一点,但恢复了增长。总体而言海康是中国走在数字化前沿的探路人。

我们从2016年就开始写海康威视的研究报告,也多次参加了公司的股东会,至今公司的股价从初跟的12块最高去到21年的67,到现在的32块,这期间有过惊喜也经历过大幅的回落调整,但整体上还是为我们赚了不少钱的,当然我们也付出长时间的努力跟踪深入研究。做价值投资简单但不容易,需要我们付出努力,深入研究,长期跟踪投资,当然最后的回报大概率是比较不错的。

海康智能物联战略初步成型,AI时代,大模型为企业数字化转型的未来发展提供长期动能。海康威视,一家以视频为核心,围绕摄像头延申的智能物联网解决方案和大数据服务供应商。公司主要包括安防和场景数字化方向的业务,过去8年时间,构建了电磁波、机械波和物理传感的感知技术平台,通过融合AI技术,逐步构建和完善了智能物联AIoT的技术体系,2021年正式将公司业务定位为智能物联。2023 年海康威视数字化业务的技术和产品基础更加夯实,初步完成了智能物联战略的转型。海康观澜大模型将公司多年积累的10余个主行业、近90个子行业、500多个场景的实践经验沉淀到模型中,助力AI技术快速赋能各行业。

公司安防业务中摄像头使用周期较长8-10年,且型号太多,因此旧业务增长有所停滞,公司以To B为主,部分终端客户为政府客户,现金回款问题不大,但周期较长,且有不断延长趋势。但公司的EBG业务收入已经超过PBG,且EBG(企事业事业群)业务客户非常广泛,业务大多都是从0到1,公司提供的软硬件结合的智能化创新产品去帮助企事业解决运营场景,在这个新质生产力的要求下,数字化大浪潮带来的业务发展潜力值得期待。公司还有八大新业务的增加,创新业务发展迅速,为海康的增长重新注入活力,但未来不确定性也更强。

彼得林奇告诉我们投资可以从身边发现机会。不知道大家有没有注意到街上的摄像头越来越多,各场所摄像头记录下来令人啼笑皆非的热门流行短视频娱乐了大家,可能也会有人会担心自己的隐私泄露,但同时给人们带来的安全感也越来越强。

现在热门的“肥猫事件”,一个21岁的男孩为爱跳江轻生,这个男孩甚至把时间选在了凌晨,我们无法得知这个男孩轻生前在桥上想什么,有没有犹豫过。昨天官方通报,又是一场“闹剧”,女方不构成诈骗罪,而我们却被这个时代当成了流量工具,所以遇事先别急着站“对”,做事不要极端。该事件引发的男女对立大可不必,不要被人拿来做流量武器,事后自己后悔,其实该关心的是”肥猫“本人,未来需要被“拯救”的还有许多像他这样太过极端的人。

为爱跳江轻生的事件发生的太多了,试想一下,如果桥上有一个足够智能的摄像头,能够及时发现这一情况,及时报警,对这个男孩进行劝阻,可能悲剧就不会发生了。同样的,过去两年的6.10唐山烧烤店打人事件,两女生被拖到黑暗的小巷子殴打。摄像记录下黑暗里的恶性事件或许就有可能阻止一些悲剧的发生,也能让做坏事的人更快得到惩罚。

安全的环境、平安的城市中离不开摄像头,海康威视是全球安防设备的龙头企业,销售额全球第一。有越来越多智能的摄像头,或许就能给坏人一个威慑,给好人一个机会。

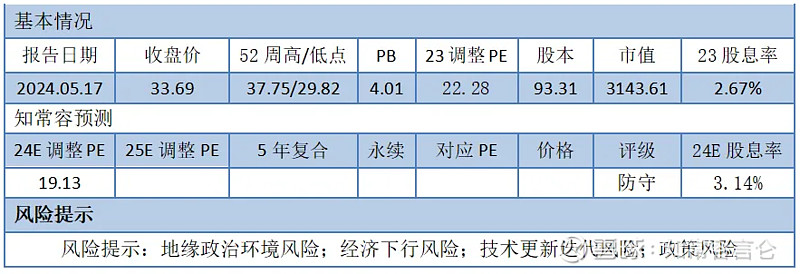

核心观点:公司业绩会中给出的24年净利润指引是160-170亿,目前估值24年预期市盈率不到20倍,23年公司的旧业务企稳,创新业务继续保持高增。数字化转型的市场正处于爆发边缘,经过多年的提前布局,软硬件的研究投入,海康就处于市场的前沿,虽然碎片化的场景的问题仍需要慢慢解决,市场前景很好,风险不确定性也比较大。

场景数字化业务正在成为海康威视的第二条业务增长曲线,看好公司为各类企业数字化转型提供众多场景下的数字化产品和解决方案带来的长期增长空间。海康威视已经度过至暗时刻,AI智能赋能当下可期,作为创业股投资值得考虑,作为重仓股的话有一定风险。

4月19日,海康威视发布2023年年报及2024年一季报,2023年公司实现营业总收入893.4亿元,同比+7.42%,实现归母净利润141.08亿元,同比+9.89%,实现基本每股收益1.52元,同比+10.95%。2024Q1,公司实现营业收入178.18亿元,同比+9.98%;实现归母净利润19.16亿元,同比+5.78%。

风险提示:

1、地缘政治环境风险:当前全球地缘政治不确定性较高,外部环境复杂。

2、全球经济下行风险:当前国内外经济环境复杂多变,国内宏观经济增速进入中低增长新阶段,面对外部各种不确定性。

02. 年报点评

24年一季度点评:2024Q1,公司实现营业收入178.18亿元,同比+9.98%;实现归母净利润19.16亿元,同比+5.78%,扣非归母净利润17.60亿元,同比+13.27%。2024Q1营收超预期,毛利率水平持续提升至45.76%。费用方面,同比增速较高,有公积金、社保、差旅等人力费用增加的影响,去年虽然整体人员基数基本稳定,但去年四月有调薪,导致今年一季度人员费用影响同比更大。细分业务方面,个别创新业务利润较好,存储业务盈利能力亮眼,存储芯片价格上涨较多。

财务分析总结:

1、从成长能力来看,海康威视23年的盈利稳定增长,业绩逐季度改善,Q4季度增长超出预期,创新业务增速亮眼。看好中国政企数字化转型的市场潜力及发展中国家的业务拓展机遇。

2、从盈利能力来看,毛利率改善提振盈利能力,整体较为稳定。

3、随季度业绩增长费用率逐季度有所改善,但整体同比费用率还是在提高,运营能力继续变差,最明显的就是公司加大研发投入导致研发费用率的提升。23年公司人员扩张节奏阶段性放缓,员工总数基本维持稳定。

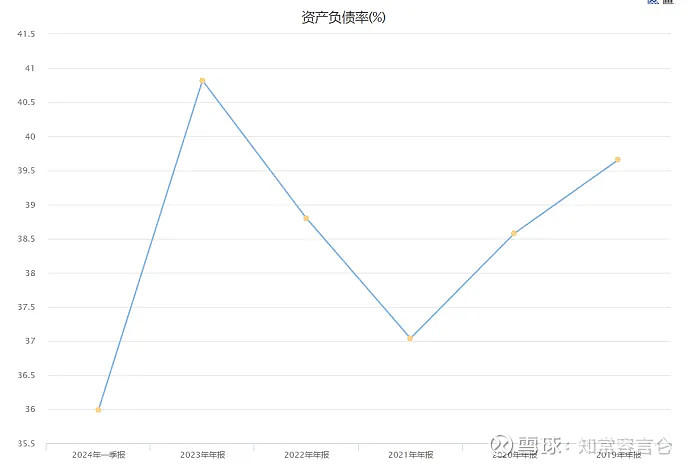

4、资产负债率呈现逐年增长趋势,但偿还债务能力基本没问题。

5、营运能力继续承压,整体相对稳定,存货维持高位以应对经营环境的不确定性,存货周转慢,应收和应付账款随公司业务规模增长,应收周转变慢,对下游话语权不强,应付周转天数同比有所增长,对上游占款能力依旧很强。

6、现金流转好,经营性现金流大幅改善,整体回款状况较好。

①资产端

货币资金:海康威视的现金真实且充裕。海康威视23年货币资金为496.29亿元,同比+24.04%,销售回款增加,占总资产的35.74%,现金充裕。对应的利息收入为10.67亿元,对应利率为2.15%,现金真实。

而有息负债合计168.74亿,其中短期借款21.19亿,一年内到期的非流动负债58.15亿,长期借款89.40亿,因此海康净现金有327.55亿元(货币资金496.29亿元-有息负债168.74亿元),占总资产的23.59%。

固定资产:23年公司的固定资产仅有115.08亿,同比+34.76,占总资产的8.29%。固定资产增加了30亿,主要是成都科技园项目、武汉智慧产业园项目一期等项目转固,固定资产中的房屋及建筑物的账面价值就59.42亿增长至88.18亿,固定资产细分来看,房屋及建筑物、通用设备、专用设备、运输设备,房屋及建筑物占比最大为76.6%,细分项目的实际折旧都低于标准折旧,说明很多是折旧完了仍在使用。

交易性金融资产:23年公司的交易性金融资产仅有3.74万,减少了1277万。都是远期外汇合约,未作为套期工具。

②成长能力

海康威视23年的盈利稳定增长,业绩逐季度改善,Q4季度增长超出预期,创新业务增速亮眼。2023年公司实现营收893.4亿元,同比+7.42%,归母净利润实现141.08亿元,同比+9.89%,基本每股收益1.52元,同比+10.95%,ROE为19.64%,同比增加0.02个百分点;其中Q4单季度营收280.65亿元,同比+19.71%,归母净利润实现52.56亿元,同比+31.51%,环比-0.38%,营收从Q1同比负增长,到Q4近20%的增长,业绩逐季改善。

业绩拆分,分业务来看,国内主业方面,公共服务事业群PBG 继续负增长,连续两年收入下滑,但随着万亿国债、专项债等逐步落地,且政府需求依然存在,预计未来这部分业务将维持稳定略有下降的态势。23年PBG业务实现营收 153.54 亿元,同比下降 4.84%,降幅有所收窄,在政府投资总体下行的背景下,公安行业的业务收入出现明显的下滑,而交通、交警等行业则实现了全年营收增长。

EBG韧性更强,23年实现稳健增长8%。这是第二年EBG收入超过PEG,收入达到178.45亿元,同比增长8.12%,占总营业收入的19.97%,其中工商企业、能源冶金、教育教学、金融服务等行业均实现了较好的增长。EBG与各个产业发展紧密相关,EBG帮助行业客户优化资源配置、提升管理水平,推进数字化转型。EBG业务客户非常广泛,大多数企业数字化转型都是从0到1,看好未来企事业在数字化大浪潮下给海康带来的业务发展。

SMBG业绩企稳,中小企业信心向好。中小企业事业群 SMBG 实现营收 126.79 亿元,同比增长1.46%,逐步企稳,随着经济修复会带来更多的业务机会。

海外业务保持稳定增长,新兴市场加速拓展。海外主业收入239.77亿元,同比增长8.83%,增速逐季提升。公司2023年完成海外四个大区的调整合并,着力在一国一策的基础上,在部分区域拉通资源和策略,形成更好的协同效应。公司在新兴市场国家加速拓展,即使长期面临地缘政治的冲击,公司海外业务依然显示出很强的韧性。海外渠道销售与项目市场同步开拓,非视频业务(门禁、报警、显示等)新增长曲线正在形成。

创新业务方面,AI赋能实现快速增长。创新业务整体收入 185.53 亿元,同比增长 23.11%。其中机器人业务收入49.4亿元,同比增长26.16%;智能家具业务收入46.86亿元,同比增长14.93%:热成像业务收入32.85亿元,同比增长17.73%;汽车电子业务收入27.07亿元,同比增长42.06%;存储业务收入19.31亿元,同比增长19.5%;其他创新业务收入10.03亿元,同比增长31.21%。

创新业务在各个场景中的竞争格局已经逐步形成。海康威视与创新业务子公司在智能物联的战略牵引下,技术、产品、应用等方面的协同效应逐步显现,公司赋能数字化转型的业务布局形成一定的规模。创新业务成长性凸显,占公司收入比重不断增加,23年提升至20.77%,创新业务为公司的主要增长点。看好中国政企数字化转型的市场潜力及发展中国家的业务拓展机遇。

③盈利能力

公司盈利能力有所提升。2023 年,公司发挥供应链规模优势,并推进技术创新牵引的成本优化,毛利率同比增长2.15个百分点达到44.44%,净利率为16.96%,比上年同期增长0.66个百分点。分产品业务来看,其中主业产品及服务毛利率为46.34%,同比增长2.6个百分点,主业建造工程毛利率为23.78%,同比减少0.96个百分点;创新业务毛利率为39.63%,同比增长1.08个百分点。23年海康威视毛利率的改善提振盈利能力,整体较为稳定。

数据来源:东方财富Choice数据

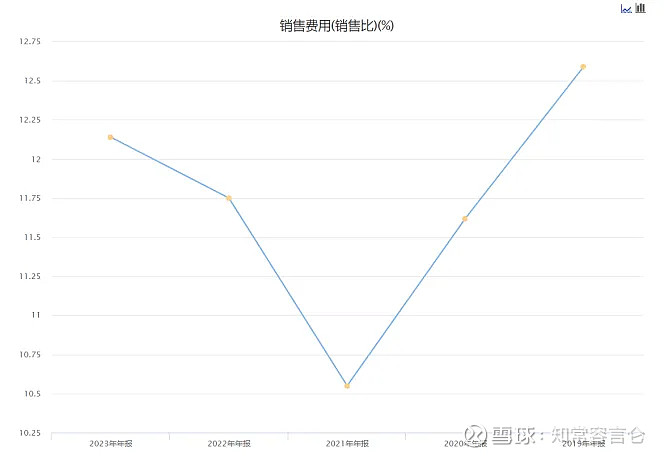

随季度业绩增长费用率逐季度有所改善,但整体同比费用率还是在提高,运营能力继续变差,最明显的就是公司加大研发投入导致研发费用率的提升。23全年公司发生运营费用242.56亿元,同比+14.21%,运营费用率为27.15%,同比增长1.61个百分点,费用率持续提升,运营能力继续变差。公司23年对员工数量进行控制,保持小幅增长,因此费用率同比增长,但公司收入逐季改善费用率也呈现逐季下降趋势。

具体来看,全年发生销售/管理/研发/财务费用分别为108.43/27.70/113.93/-7.5亿元,同比+10.94%/+4.83%/+16.08%/+24.3%,发生销售/管理/研发/财务费用率分别为12.14%/3.10%/12.75%/-0.84%,同比+0.39%/-0.08%/+0.95%/+0.35%。其中公司在销售费用上持续在国内外营销网络上加大投入,继续加大研发投入,人力费用有所增加,销售费用和研发费用的职工薪酬都有明显的增长。

23年公司人员扩张节奏阶段性放缓,员工总数基本维持稳定。根据公司业绩说明会,2024年公司规划人员增长不超过5%,,主要投向创新业务子公司和数字化新品的研发和推广。考虑到持续优化成本控制以及规模效应有望带来的费用率改善,看好2024年公司利润弹性。

数据来源:东方财富Choice数据

④偿债能力

资产负债率较高呈现逐年增长趋势,但偿还债务基本没问题。海康全年的资产负债率为从21年的37.04%增长至40.82%,同比增长2.02个百分点,资产负债率比较高呈现逐年提升趋势。有息负债率提升至12.15%,包括短期借款21.19亿,一年内到期的非流动负债58.15亿,长期借款89.40亿,合计168.74亿,有息负债率较高,且逐年提升。

随着公司的周转资金需求增加,有息负债保持增长态势,包括创新业务的子公司正常业务需求,类似海康这样规模和质量的企业,借款利率总体上还是比较优惠,也会导致长期借款增加。23年海康威视的流动比率/速动比率分别为2.55/2.12,同比分别-0.3/-0.18,偿债能力有所下降,但整体的债务偿还能力还是比较健康的。

数据来源:东方财富Choice数据

⑤营运能力

营运能力继续承压,整体相对稳定,存货维持高位以应对经营环境的不确定性,存货周转慢,应收和应付账款随公司业务规模增长,应收周转变慢,对下游话语权不强,应付周转天数同比有所增长,对上游占款能力依旧很强。

2023年的应收账款有358.15亿元,同比+19.76%,占总资产的25.79%,应收账款周转天数为132.42天,同比+11.04天,应收周转继续变长,周转速度慢,公司对下游的话语权不强,同时也切实反映地方政府开支缩小,经济形势不佳的现状。应收账款按账龄分布,处于信用期内的只有212.37亿,占应收账款总额的54.44%,信用期内的很少,坏账准备31.91亿,计提比例提升至8.18%,未来坏账损失值得注意。

全年应付账款有191.63亿元,同比+19.58%,大部分是货款占97.42%,集团没有账龄超过一年的重要应付账款,应付账款周转天数为127.61天,同比+7.92天,整体对上游的话语权强。

全年存货为193.63亿元,同比-0.77%,占总资产的13.84%,占比下降2.09%,存货包括了原材料75.44亿、在产品5.62亿、产成品107.03亿、合同履约成本4.03亿,其中产成品占比最大为55.7%,公司规划24年会基本保持现有存货规模。存货周转天数为138.56天,同比-0.1天,存货周转保持稳定,存货周转速度慢,过去几年公司在加大存货储备,以应对经营环境的不确定性,为业务平稳推进提供保障,近两年公司认为对全球不确定性的应对已经达到一定的程度了,存货方面也相对稳定了。

⑥现金流

经营性现金流大幅改善,现金流转好。公司23年发生经营活动现金流净额为166.23亿元,同比+63.55%,主要是销售回款增加;经营活动现金流量净额与归母净利润的比值为1.18,比值增加0.39,盈利质量变好,说明利润基本来源于公司正常业务经营活动,利润基本真实。

数据来源:东方财富Choice数据

03. 业绩与估值

业绩方面,结合23年的经营数据。预期2024年海康威视营业收入984.86亿元,同比+10.24%;归属于母公司净利润164.35亿元,同比+16.5%。

预期2024年PBG营业收入150.47亿,同比-2%;预期EBG营业收入195.40亿,同比+9.5%;预期SMBG营业收入130.59亿,同比+3%;其他主业产品及服务营业收入9.41亿,同比+1%;预期海外业务营业收入266.14亿,同比+11%;预期创新业务营业收入232.84亿,同比+25.5%。

推荐阅读

Q3业绩稳定增长,“观澜”大模型赋能未来发展——海康威视三季报点评

如果觉得不错,请【点赞】+【关注】。本文首发于XX号