前言

2023年,爱玛科技经历了股价过山车,全年下跌15.13%,差于沪深300指数全年下跌11.38%,爱玛科技股价从23年开盘价前复权32.35元/股,涨至最高价48.24元/股,涨幅高达49.12%,而后一路下滑到23年收盘价25.04元/股,从最高价下跌幅度同样达48.09%。

回溯年度预测来看,在对爱玛科技23年的预期上我们是保持较乐观的态度,月度调整幅度较小,但过去的一年里,爱玛科技季度业绩从大幅增长到快速放缓,主要原因是行业进行了短期的低价竞争。在预测的过程中我们发现对于突发的低价竞争这类无法确定的风险点是无法预测的,短期业绩预测准确性也不会太大,需要跟随季度性业绩进行不断调整。

我们复盘2023年可以发现公司在战略上是存在瑕疵的,尤其是在应对行业低价竞争上。公司22年的时候在低价格带电动两轮车上销售增长较快,因此22年市场份额提升明显,23年公司依旧以利润率为主要目标,最明显的就是毛利率仍在提升,公司提升新品占比以此进行结构优化提升毛利率,公司对于行业进行低价竞争的态度较为乐观,因此应对不足,导致业绩增长不及预期。我们可以从最主要的竞争对手雅迪管中窥豹,由于雅迪一直主推高端车型,因此在22年市场份额提升不及爱玛,但在23年行业进行低价竞争中,雅迪23H1披露的电动自行车和电动踏板车销售单价较22全年的单价分别出现3%、5%左右的下跌幅度,雅迪23H1电动两轮车销售量同比增长33.8%,尤其是电动自行车23H1销售量同比增长53.6%,且23H1毛利率是下降的,而爱玛科技23年前三季度毛利率仍是提升的。

因此我们可以合理推测爱玛科技在23年行业低价竞争上应对不够积极,爱玛没有披露当年的电动两轮车销售量,从公司三季度业绩交流会得知前三季度销量实现916万辆,同比增长约1%,增长不及预期。

核心观点:1、电动两轮车仍处于成长期,未来国内电动两轮车行业将呈现慢速稳定增长;2、中短期来看,爱玛科技未来增长方向主要来自行业自身内部升级带来的慢速增长、市场集中度的提升以及公司ASP的提高;3、长远来看,东南亚(电代油、多场景需求)和欧美(运动休闲)等国际市场将带来可观的销售增量,但处于早期阶段,发展较慢。

我们是从23年五月份开始跟踪爱玛科技,初始报告发布于5月23日《“爱,就马上行动”周杰伦叫你买电动车了——爱玛科技初始报告》,在跟踪的半年多时间里,有以下几个地方较难预计,第一是行业情况,由于电动两轮车本身品牌众多,加上多公司未上市披露具体数据原因,年度电动车销售量行业统计出现较大差异,具体市场份额统计较难,没有一个较为权威的网站披露电动两轮车行业的各种数据;第二,行业进行恶性低价竞争的速度较快,反应时间不够。我们全年撰写爱玛科技跟踪报告8篇,雅迪跟踪报告2篇。

风险关注点:1、电动两轮车行业竞争日趋激烈,行业低价竞争带来利润下滑;2、产品研发风险,消费者对电动两轮车的需求呈现出时尚化、智能化、网联化的特征,要求电动两轮车生产企业不断对消费需求的趋势进行研究和预判,持续进行产品创新和技术研发,推出具有新造型、新功能的新车型以满足用户不断升级的消费需求;3、材料价格风险,行业原材料采购价格受到宏观趋势、产业政策等因素的影响,存在波动的可能性,增加了采购成本的管控难度;4、长期来看,海外市场东南亚地区、欧美地区竞争也将逐渐加剧。

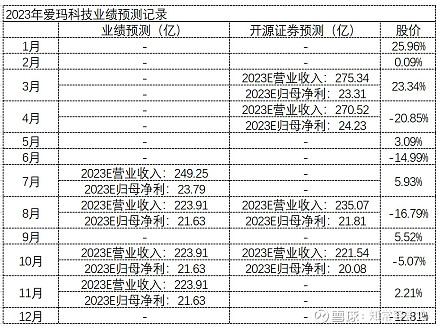

5月(+3.09%)

我们认为1、《新国标》的颁布和实施换购带来电动车需求的集中释放,行业进入新一轮的高速发展期,使得行业呈现强者愈强,弱者愈弱的“马太效应”,行业秩序加速优化、市场集中度不断提升,有利于爱玛科技和雅迪控股等龙头品牌企业;

2、在国家政策利好下,电动两轮车作为“高效、环保、经济”的出行交通工具符合绿色出行需求。电动两轮车能满足居民短途出行的大部分场景,近年来外卖快递行业的快速兴起,电动两轮车成为我国外卖和快递投递服务的重要交通工具;

3、从市场规模来看,电动两轮车国内市场将保持长期增长,国外市场进入高速增长期;

4、从竞争格局来看,自2019年《新国标》颁布实施以来,生产要求提高加速中小企业出清,市场份额向雅迪、爱玛等头部品牌集中;

5、对上游议价能力强,头部品牌凭借订单优势相对中小企业对上游有较强谈判力;

6、钠电池在成本、低温性能、安全性、倍率性能方面有着一定的优势是未来电动两轮车的重要发展方向,头部企业雅迪积极布局钠电池领域并于3月发布了首款钠离子电池“极钠一号”,爱玛科技在电池领域同样积极投入研发但目前对钠离子电池还没有成果;

7、智能化是电动两轮车未来发展趋势之一,九号、小牛等新兴品牌为高智能化代表,爱玛科技等传统品牌在产品智能化上有待加强;

8、从财务上看,爱玛科技财务稳健,成长能力好,增长速度快,现金流好,现金充裕。

预计爱玛科技未来5年复合增长18%,参考5月23日文章《“爱,就马上行动”周杰伦叫你买电动车了——爱玛科技初始报告》

6月(-14.99%)

雅迪财务较为稳健,现金充裕,公司成长速度快,但资产负债率高,现金流好。雅迪的销售规模是要大于爱玛的因此在更项费用支出上是要明显高于爱玛的,尤其是在销售和研发费用支出上。爱玛科技的运营费用率要明显低于雅迪,因此虽然雅迪的毛利率要高于爱玛但是净利率要低于爱玛。

券商预期:截至2023年5月18日,共有15家机构给雅迪控股的2023年业绩做出预测,机构预测2023年雅迪控股营业收入平均值为378.07亿元,较22年同比增长21.73%,预测2023年归母净利润为27.3亿元,较22年同比增长26.33%,EPS为0.89元。参考6月14日文章《电动两轮车龙头,大好形势下芜湖起飞!——雅迪控股财务初探》

7月(+5.93%)

通过对风险的思考,我们实际预测爱玛科技2023年归母净利润同比增长27%,根据不可预测因素,悲观假定爱玛科技归母净利润同比只增长10%,也就是23年悲观预期归母净利润20.6亿元。参考7月21日文章《网页链接{逆势大涨 电动自行车龙头爱玛科技 高增长低市盈率的现状是时候转变了。}》

8月(-16.79%)

我们预期爱玛科技营业收入112.16亿元,同比+18.84%;归属于母公司净利润8.87亿元,同比+28.55%。参考8月21日文章《电动两轮车大比拼,孰优孰劣一较便知——爱玛科技跟踪报告》

我们发布了爱玛中报点评,爱玛科技Q2经营效果不佳,营收发生下滑,受到宏观经济等因素影响,行业进入低价竞争阶段。

业绩预期方面,结合23H1的经营数据,对全年业绩预期进行下修调整。预期2023年爱玛科技营业收入223.91亿元,同比+7.64%;归属于母公司净利润21.63亿元,同比+15.5%。参考8月24日文章《中期业绩高速增长近30%,股价却接连暴跌,“命运的齿轮又开始转动?”——爱玛科技中报点评》

10月(-5.07%)

我们发布了雅迪中报点评,在行业渐入价格战背景下,雅迪23H1收入保持快速增长,盈利能力随着规模效应保持稳定。

展望全年,我们预期2023年雅迪控股营业收入374.89亿元,同比+20.7%;归属于母公司净利润26.13亿元,同比+20.91%;即每股收益0.85元。

券商预期:截至2023年9月8日,雅迪控股半年报披露后,共有11家机构给雅迪控股的2023年业绩做出预测,机构预测2023年雅迪控股营业收入平均值为376.39亿元,较22年同比增长21.18%,预测2023年归母净利润为27.38亿元,较22年同比增长26.71%,EPS为0.89元。参考10月8日文章《电动车进入存量博弈,集中度还有提高空间,“价格战”雅迪如何优雅应对!——雅迪控股中报点评》

我们开始记录爱玛官网公布的深圳、广州线下门店数量,截至2022年末,爱玛科技的经销商数量超过1900家,终端门店数量超过3万个。参考10月17日文章《股份回购迎来股价小反弹,铅酸电池价格提升——爱玛科技跟踪》

我们发布了爱玛科技三季度点评,爱玛科技前三季度盈利水平保持良好,增速放缓,Q3单季度部分时间受价格战影响,营收和净利润出现了双降,价格战在8月初基本结束。我们维持对全年的预期。参考10月26日文章《骇人的“价格战”告一段落,电动两轮车行业仍处慢速成长期,Q3盈利水平理想——爱玛三季报点评》

11月(+2.21%)

11月爱玛官网更新后就不再披露具体地址的门店数量了,所以线下门店记录只能停止了。

业绩方面,结合23Q3的经营数据,维持对全年预期。预期2023年爱玛科技营业收入223.91亿元,同比+7.64%;归属于母公司净利润21.63亿元,同比+15.5%。参考11月29日文章《慢速增长电动两轮车行业,度过寒冬,春天还会远吗?——爱玛科技跟踪》

总结

1、总体来看,今年爱玛科技经历了股价过山车,业绩从22年暴增到23年行业价格战放缓,行业低价竞争公司应对不够积极,导致业绩增长不及市场预期,我们进行了下修盈利预期。

2、整体上看,电动两轮车仍处于成长期,未来国内电动两轮车行业将呈现慢速稳定增长,长远来看,东南亚和欧美等国际市场将成为行业空间有效补给。

3、经营面值得重点关注:第一是新品占比扩大带动毛利率提升的可持续性;第二海外市场拓张资本性支出,经营活动现金流量的稳定。

2024年预期

按照近期调研交流来看,公司预计24年行业电动两轮车销量7000万台,同比增长约8%的基础上,我们预计2024年公司将保持稳定增长,主要驱动力来自于电动两轮车行业处于慢速成长期保持5-10%的增长,爱玛科技作为头部企业之一将受益于行业市场集中度的提升以及公司ASP的提高带来部分增长,中性预期下:

预期电动自行车营业收入162.96亿,同比+23.2%;电动摩托车营业收入81.78亿,同比+8%;电动三轮车营业收入8.88亿,同比+5%;自行车营业收入0.02亿,同比-10%;配件销售营业收入6.90亿,同比+9%。

综合营业收入260.53亿,同比+16.36%,考虑到公司将持续推出新品,新品占比提高带动毛利率提升,同时,可能加大销售推广,费用率的提升,行业集中度和海外市场拓张存在不确定性。

预计2024年归母净利润24.23亿,同比+12%。

悲观预期:预期2024年营业收入241.82,同比+8%,归母净利润22.93,同比+6%。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号