前言:

2023年4月28日,兖矿能源发布一季度报告,2023年一季度公司实现营业收入444.21亿元,环比-10.23%,同比+7.82%;归属于上市公司股东净利润56.52亿元,环比+55.04%,同比-15.35%;扣非后归属于上市公司股东净利润56.19亿元,环比+55.00%,同比-15.53%。基本每股收益为1.16元,同比-15.68%。加权平均ROE为5.78%,同比减少3.45个百分点。

现金收购

优质资产注入:拟现金收购鲁西矿业和新疆能化51%股权,核定产能增加约4000万吨。公司公告拟现金收购控股股东山东能源集团所持有的鲁西矿业和新疆能化51%的股权,价格分别为183.19亿元和81.12亿元,将分3次支付(分别占30%、30%、40%),两家子公司产能分别为1900/2089万吨,因此兖矿能源预计核定产能将增加约4000万吨。2022年鲁西矿业和新疆能化分别实现归母净利润32.5亿元和19.4亿元,以收购价格计算对应PE为11.1和8.2倍;2023年一季度实现归母净利润(未经审计)分别为8.96亿元和3.55亿元,对应2023年化PE为10.0和11.2倍。同时有对2023-2025年的业绩承诺,未来3年鲁西矿业和新疆能化累计实现扣非后归母净利润比少于114亿元和40亿元,若按平均计算,对应PE为9.4和11.9倍。截至2023年5月23日,兖矿能源港股当前股价为25.65港币/股,对应总市值为1269.34亿港币,对应静态PE为3.72;而兖矿能源A股当前股价为34.02元/股,对应总市值为1683.55亿,对应的静态PE为5.47,因此收购两家公司对应的PE是要高于兖矿能源当前PE。

据公司交流会得知,公司认为收购两家公司不能单纯按照市盈率对比来计算,应按照吨煤价款核算更合理,鲁西矿业收购吨煤价款,按资源量是在15元/吨,按可产量是在30元/吨,新疆能化按资源量是在1.5元/吨,按可产量是在2.7元/吨。

鲁西矿业:截止2022年底,鲁西矿业共有7座在产矿井,合计核定产能1900万吨,权益产能1558万吨(对应本次收购权益产能795万吨),主要为主焦煤及配焦煤,资源量达到25.89亿吨,可采储量为12.28亿吨。2021-2022年产量分别为1205万吨、1134万吨。

新疆能化:截止2022年底,新疆能化共有5座在产矿井,合计核定产能2089万吨,权益产能1591万吨(对应本次收购权益产能812万吨),主产不粘煤及长焰煤,资源量达到56.17亿吨,可采储量为31.16亿吨。2021-2022年产量分别为1671万吨、2047万吨。另外新疆能化有黄草湖一至十一勘查区以及准东五彩湾四号露天矿等12个探矿权,资源量达到174亿吨,可采储量达到122亿吨,主要为不粘煤和长焰煤。

21年底提出的《发展战略纲要》矿业产业:力争5-10年煤炭产量规模达到3亿吨/年,建成8座以上千万吨级绿色智能矿山。在现有多种非煤矿产资产的基础上,拓展钼、金、铜、铁、钾等矿产领域,实现由单一煤炭开采向多矿种开发转型。鲁西矿业、新疆能化均为控股股东山能集团优质资产,此次收购交易完成后有望减少同业竞争、增厚上市公司盈利能力及资源储备。

可能面对的风险:安全管理风险:“煤炭开采、煤化工”均属于高危行业,安全生产的不确定性因素比较复杂,易产生安全管理风险。

环境保护风险:国家环保政策趋严,全社会对环保重视程度不断提高,使公司面临更为严格的环保约束。我国向世界作出实现“碳达峰、碳中和”的庄严承诺,对公司煤炭业务的经营发展带来重大影响。

汇率风险:作为国际化跨国公司,公司的境外投资、境外融资、国际贸易等业务均受汇率波动影响,对公司的经营业绩和战略发展带来诸多不确定性。

地缘政治风险:公司业务跨越不同地域与国家,境外业务会受当地政府政策、经济及国际关系变化等因素影响。

正文

收入端

2023年一季度公司实现营业收入444.21亿元,环比-10.23%,同比+7.82%;归属于上市公司股东净利润56.52亿元,环比+55.04%,同比-15.35%;扣非后归属于上市公司股东净利润56.19亿元,环比+55.00%,同比-15.53%。归母净利润同比下降的主要原因是煤化工业务收入下降,化工产品中醋酸及醋酸乙醇的价格下降超20%以及成本的上涨或下降幅度不及价格,导致单位毛利大幅下降。

营收拆分:

一季度公司实现煤炭业务销售收入279.16亿元,同比增加27.25亿元或10.8%;公司煤炭业务销售成本为150.67亿元,同比增加37.47亿元或33.1%。

煤炭产销量:2023年一季度,公司实现商品煤产量2253万吨,同比-10.4%,商品煤销量2453万吨,同比-2.9%,产销下滑主要由于本部及兖煤澳洲产销量下滑,公司本部受地质条件变化、采场更替影响,产销量同比分别下滑15.2%和21.4%;兖煤澳洲受极端天气、劳动力短缺影响,产销量同比分别下滑27.3%和22.7%;而昊盛煤业报告期内地质条件限产因素部分消除,产销量同比分别上升291.1%和306.5%。

煤炭价格:一季度公司煤炭平均售价1138.05元/吨,同比上涨14.14%,价格上涨推动煤炭业务收入增加,一季度实现煤炭业务销售收入279.16亿元,同比增长10.8%,其中自产煤均价1066元/吨,同比上涨14.0%,环比-16.3%,山西能化均价上涨45%,兖煤澳洲均价上涨28%,兖煤国际均价上涨84%。

煤炭成本:一季度公司煤炭平均销售成本699元/吨,同比上涨41%;自产煤吨煤平均成本375元/吨,同比+11.9%,环比-8.8%。昊盛煤业由于煤炭产量增加,吨煤销售成本大幅下降57%;内蒙古矿业由于煤炭销量同比减少19%,导致吨煤成本上涨42%;兖煤澳洲由于产销量减少,同时加大排水、恢复生产投入,导致吨煤成本大幅增加60%。

自产煤价格对比:兖矿能源22年自产煤销售均价为1169.48元/吨,单位销售成本为345.86元/吨,自产煤毛利率为70.43%;陕西煤业22年自产煤销售均价为668.97元/吨,单位成本227.12元/吨,自产煤毛利率为66.05%;中国神华22年自产煤销售价格为597元/吨,单位成本176.3元/吨,自产煤毛利率为70.47%。对比发现,兖矿能源22年自产煤毛利率略低于中国神华,高于陕西煤业。

一季度公司实现煤化工业务销售收入60.13亿元,同比减少5.38亿元或-8.21%;公司煤化工销售成本为51.6亿元,同比增加1.5亿元或2.99%。2023年一季度公司化工产品产量191.2万吨,同比+15%;销量169.9万吨,同比+9.1%,榆林能化甲醇产销量大幅增加,主要原因是煤化工一期甲醇装置于上年同期进行系统检修。公司化工产品平均价格为3539元/吨,同比-16%,单位毛利为502元/吨,同比-49%。主要化工产品价格多有下降,而成本上涨或下降幅度不及价格,导致煤化工业务毛利规模进一步被压缩。

一季度公司实现电力业务销售收入6.92亿元,同比增加0.53亿元或8.29%;公司电力销售成本为6.01亿元,同比增加0.24亿元或4.16%。一季度总发电量21.6亿千瓦时,同比+7.8%,环比+3.5%;售电量8.2亿千瓦时,同比+11.0%,环比-7.2%;度电毛利0.050元,板块盈利能力较22年Q1继续改善。其中菏泽能化发电量、售电量、销售成本同比增加,主要是由于为满足客户用电需求,所属电厂发电量同比增加;鲁南化工发电量、售电量、销售收入同比增加,主要是由于一台新发电机组投入运营,以及电力对外销售占比提高。

利率与费用率

一季度公司整体的毛利率为31.49%,同比-5.78%,环比-10.48%,主要是煤化工业务的化工产品的价格多有下降。分业务来看,煤炭业务的毛利率为46.03%,同比-9.03%,主要是贸易煤销售亏损,其中自产煤毛利率为64.87%,同比+0.67%,而贸易煤的毛利率为-18.13%,同比-19.79%;煤化工业务的毛利率为14.19%,同比-9.33%,受化工产品价格下降导致毛利率下降明显;电力业务的毛利率为13.15%,同比+3.45%,电力业务盈利能力持续改善。

一季度公司的运营费用率为7.42%,同比-1.78%,Q1公司运营费用率有所降低,说明公司的运营能力有所改善提升,其中销售/管理/研发/财务费用分别为12.68/13.12/0.8/6.36亿元,同比-3.82/-1.81/-27.39/-37.93%,销售/管理/研发/财务费用率分别为0.5/4.26/0.35/0.36%,同比-0.18/-0.34/+0.26/-0.31%。

煤价方面:

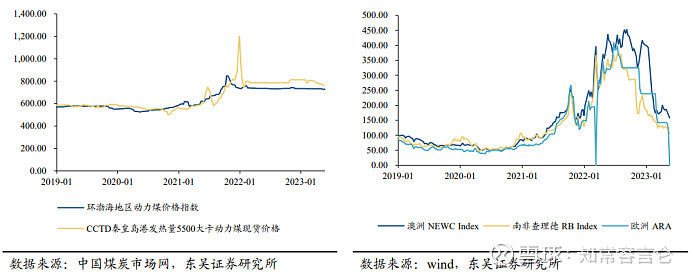

产地动力煤价格稳中有跌。截至5月19日,大同南郊Q5500大卡动力煤车板含税价环比下跌10元/吨,报收845元/吨;截至5月19日,内蒙古赤峰4000大卡动力煤车板税价环比持平,报收535元/吨;截至5月26日,兖州6000大卡动力块煤车板含税价环比下跌 30元/吨,报收1334元/吨。

港口动力煤价格环比下跌。截至5月12日,秦皇岛港口5500大卡动力煤平仓价环比下跌95元/吨,报收870元/吨。

动力煤价格指数稳中有跌。截至5月24日,环渤海地区动力煤价格指数环比持平,报收729元/吨;截至5月26日,CCTD秦皇岛港发热量5500大卡动力煤价格环比下跌9元/吨,报收761元/吨。

国际动力煤价格指数稳中有跌。截至5月19日,澳大利亚纽卡斯尔港NEWC 煤炭价格指数环比下跌9.90美元/吨,报收158.20美元/吨;截至5月19日,南非理查德RB煤炭价格指数环比下跌9.60美元/吨,报收104.300美元/吨;截至5月19日,欧洲三港ARA煤炭价格指数环比持平,报收120.00美元/吨。

其他重要资讯

5月参加兖矿能源交流会,要点如下:

1、截至Q1,原煤全年产量规模在1.3亿吨,商品煤全年产量规模在1-1.1亿吨;

2、公司规划5-10年煤炭产量规模达到3亿吨/年,目前没有发股权融资计划;

3、自有资金分别以183.19亿和81.12亿元拟收购的鲁西矿业和新疆能化,核定产能增加近4000万吨,分别对应PE约9倍和11倍,公司认为按照吨煤价款核算更合理,鲁西矿业收购吨煤价款,按资源量是在15元/吨,按可产量是在30元/吨,新疆能化按资源量是在1.5元/吨,按可产量是在2.7元/吨,公司利用前五年可比交易分析认为此次收购是合理的;

4、澳洲资产预计Q2开始产量和盈利逐渐上升,极端天气已经过去,未来成本逐渐降低;

5、年度长协比例2023签署完毕,总量在3300万吨,占集团总产量的1/3,占集团境内产量的55%,山东省地区和陕蒙地区分别签署800多万吨、2400万吨,长协比例低于80%,公司称动力煤有1000万吨自己消耗,另外部分不属于动力煤;

6、Q1归母净利润同比-13.52%,亏损来源主要为煤化工业务,主要是甲醇、醋酸的价格下降,煤化工业务未来成本目标下降10%,煤炭业务利润同比略下降,主要是吨煤价格上升;

7、未来重点发展方向智能化开采和加快智慧物流投入建设,智慧物流产业聚焦铁路、公路、港航、园区、平台“五位一体”发展模式,平台类似“嘀嘀打车”;

8、2023年预计资本开支150亿,往年都有20亿宽松,预计维简费开支70亿,智能化建设20亿,煤矿基建20亿,智慧物流20亿。

2023年预测

结合22年年报以及23年一季度财报数据,目前煤价下跌幅度较大,但是考虑到公司未来产量规划的增加以及收购的鲁西矿业和新疆能化,预计兖矿能源2023年营业收入为2266.05亿元,同比增长12.83%,归母净利润323.13亿元,同比增长5%。

券商预期

截至2023年5月23日,共有17家机构给兖矿能源的2023年业绩做出预测,机构预测2023年兖矿能源营业收入平均值为1973.82亿元,较22年同比下降1.72%,预测2023年归母净利润为304.48亿元,较22年同比下降1.06%,EPS为6.15元。

推荐阅读