很多人听到物流供应链会有些稀里糊涂,能想到的物流公司大概只有顺丰申通,因为收过快递;有一些做过生意的朋友,知道货代和托运站。大众的思维里,物流供应链总体上是个模糊的概念。

我在物流供应链领域工作数年,想系统讲一下物流供应链,尤其是这个行业里各个企业在资本市场的表现,也算是对自己的一个总结。物流供应链广义上的范围很大,可以涵盖交通运输、物资流通、地产物业等多个领域,都是物流供应链非常必要的支撑点。

这些领域里也产生了一些龙头企业,形成自己独特的模式并且非常成功。但细看的话,这些物流企业差别很大,尤其在资本市场命运各异。因此本文尝试着理清这几个细分领域在资本市场的表现,对于企业经营者或者投资人都会有比较好的启示。

我们看一家企业的估值,实际上都是带着两种视角

第一种是投资人的视角。投资人关心企业本身的估值是过高或者是过低了,然后决定自己应该买入或者卖出。由于信息不对称,而且存在资本市场的非理性因素,导致估值经常会偏离价值,深入剖析企业估值是为了揭示和回归真正的价值;

第二种是企业经营的视角。企业经营者关心投资人的偏好,投资人偏好哪些企业哪些模式,估值更高,嫌弃哪些企业哪些模式,估值会极低。由此,企业经营者可适当调整经营模式和方向,以获得更高的估值。我们假设投资人是理性的,具有集体理性,有集体智慧,通过估值来告诉经营者,什么是企业的未来和最佳实践。经营者可以在行业和企业的估值分析中获得启发。

因此,我们也试图从这两个视角来看问题,尤其从第二个视角来获得启发。

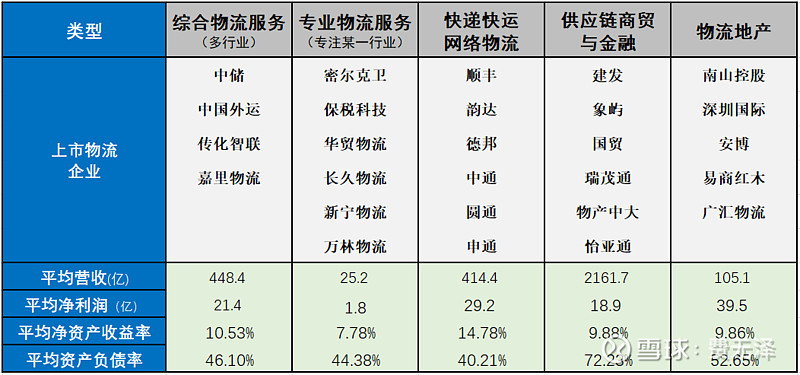

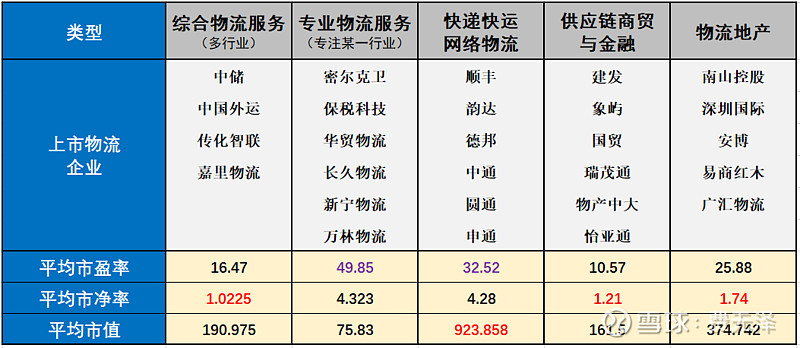

我们把所有从事物流供应链的企业分为五类:1、综合物流服务,2、专业物流服务,3、网络物流,4、供应链商贸与金融服务,5、物流地产服务。每个类别里分别找了4-6家有代表性的上市企业,放在一起看看。

先讲讲为什么要区分这五类企业,以及其各自的业务模式和特点,这个搞清楚了,物流供应链行业基本也就通透了。

第一和第二个,说的叫综合物流和专业物流服务,核心就是帮企业做好仓储物流配送服务

典型企业就是中外运和密尔克卫。把这两个放在一起是因为两者本质上是一样的,都是为客户提供定制化、全链条的物流解决方案,包括仓储运输配送等,以及还有货代服务。根据客户需要整合各种资源提供各种服务,如车辆仓库可能都是外协合作的。所以这类企业的核心竞争力是资源整合与协调,以及物流方案定制的能力。

属于典型的2B商业模式,客户定期进行招投标,项目前期较多的商务谈判,项目中间贴身的项目管理和服务。组织会由大量的项目团队构成。

同时,由于大客户溢价能力强,一般账期时间长,对于应收账款和资金流管理也是一个比较大考验。

当然这两类企业有较大区别,因此可分为两类,主要的区别是:

综合物流服务商,如中外运和中储之类,服务的客户涉及了多个行业多种业态。几家企业都拥有几百万方的自有物流用地,资产规模都超过了百亿,同时也对外出租物业,因此具有一定的物流地产属性。但营收来源主要还是物流服务收入。

专业物流服务商,如密尔克卫和长久物流,聚焦服务一类行业客户,如密尔克卫至于化工物流、长久物流之于汽车物流等。这类企业在垂直细分领域深耕多年,一般都是从服务1-2个大客户开始慢慢延伸到同行业的其他客户。净资产不高,规模不大,但在行业内具备了较好的口碑和影响力。

两者在资本市场表现差异较大,因此分为两类可以看的更清楚。

第三类是网络物流服务,标准化产品化,比如快递

典型企业就是顺丰、三通一达和德邦。主要是快递快运网络,现在大票零担的网络也开始整合兴起。

从快递、到快运、到零担,主要是货物公斤量级的差异。以公斤,百公斤,还是以吨为单位进行发货。但本质上都是标准化、产品化的物流服务,提供的规定路线和规定价格,客户下了订单,公司上门取件发货至收货人,中间没有太多谈判沟通。主要有大量的散客订单汇聚而成,当然现在大电商和大企业发快递快运或零担,也会有一些2B的模式,但服务总体是标准化产品化的。组织内部也是体系化运营以提供这些标准服务。

散客多是先付钱再发货,因此有预收,应收压力小,同时提供很好的正现金流。

第四类是供应链商贸服务,核心是供应链金融

典型企业就是建发、国贸和浙江物产中大,营收极高,一不小心就是世界五百强企业。这类企业的业务从单纯物流环节延伸至货物的流通和贸易,会围绕大宗商品,提供包括代理采购、存货质押和应收账款等服务(大宗商品更标准,流通性高,具有金融属性)。以物流为基础实现对货物的全方位控制,通过日常贸易掌握对行业的波动了解,提供供应链金融为核心的供应链服务。

这类服务就从简单的物流拓展到商流和资金流,实现了四流合一的供应链服务。

这类企业的特点,就是像一个银行,杠杆率很高,坏账率是很大的风险,尤其当前经济周期下行的背景下是更是如此。

第五类是物流地产服务,核心是仓库租赁

典型是安博和南山控股的宝湾物流。在全国大量拿地,建设仓储中转站等物流设施,为货主和物流企业提供仓储等物流设施租赁服务。这种模式非常清晰简单,但需要耗费大资本,所以会导致较好的负债率。有几个企业会成立公募基金来募集基金,并用来购买这些资产,降低了负债率,实现稳定安全但不算高的资金回报。

我把这五个领域有代表性的上市公司都找了出来,放在了一张表里,然后把市盈率、市净率和市值也找出来做了一个平均值,形成了表一;再把营收、利润、资产收益率和负债率找出来,做成表二。虽然平均是一个很不科学的方式,会掩盖很多真相,但大概能看出一些信息。

在看表之前,我们先对照下资本估值的逻辑。估值的核心逻辑,主要是看增长,看未来能赚的自由现金流。我们假如一家企业能够持续保持稳定的较高业绩,给予10倍的估值,假如预计业绩能够持续增长,给予30-50倍的估值,假如预期业绩未来能够加速爆发式增长,给予100倍的估值。

能否增长的背后,看企业所在市场空间,以及业务成本结构。市场空间大,同时业务增长而边际成长下降,则企业可获得很高的估值。

比如我们看网络物流公司和综合物流公司的市场和成本逻辑。

两者的市场都很大,前者的市场已经相对成熟,竞争格局已定,而后者市场处在散乱整合前的阶段。

两者的业务模式,一个标准化服务,一个定制化服务,导致最大的区别是成本逻辑不同。

网络服务企业在铺设好物流基础网络后,客户增加的边际成本实际会很低,后续增长空间和毛利会很大。所以一旦成型壁垒极高,后进入者根本无法超越。

大型综合物流公司,同样重资产投入,但成本和营收的增长基本是同步的,整合带来的规模和边际效益没有太不明显。垂直化的专业物流公司,相对轻资产,毛利率会高一些,仅此而已,而且前期往往所有的资产资源都是为几个大客户专门配置的,毛利率天花板很低,只有通过适当引进一些小客户来盘活部分闲置资产,才能增加毛利率。一旦关键客户流失,而成本依然在,则会形成致命性的打击。

后面我们再针对这五个赛道的业务和经营模式、估值逻辑、资本市场偏好缘由做个比较探讨。有些细化的探讨,准备每个赛道内再各开一篇文章,这里就进行总体比较分析。

表一:五个赛道的经营绩效比较

备注:这些上市公司绝大部分势在A股上市,只有物流地产的安博和易商红木是在港股上市。

表二:五个赛道的资本市场偏好

先讲讲从这两张表里看到的数字所提供的信息:

1、顺丰为代表的快递网络平均市值最高,将近千亿,而专业物流服务公司市值整体最小,不到80亿。这其中虽然顺丰3000亿估值拉高了平均数,但网络物流公司的整体估值都还是明显高于其他企业。快递快运物流网络公司的净资产收益率最高,资产负债率最低。营收和净利润也都还不错。整体经营质量较好,说明了网络物流在形成稳定竞争格局后,获得了一定的溢价能力和垄断利润。

2、专业物流服务公司虽然市值最小,但市盈率最高,它和快速网络物流的市盈率和市净率都明显要比其他高出一截。专业物流服务企业在经营规模上小很多,无论是营收和利润与其他龙头企业相比不在一个量级,而且净资产收益率也明显更低。但投资者人依然给了最高的估值,甚至比网络物流企业还要高。大概资本市场觉得快递市场已经成熟,网络物流市场的增长空间相对有限,而垂直领域的专业物流服务企业仍是成长股,市场处在成长阶段,尚有较大的发展和整合空间,资本市场更期待其未来,也给了更高估值。

3、其他三个模式的几个企业虽然规模更大、资产更重,但市盈率和市净率都明显要低一些,尤其是市净率基本上在1左右徘徊,好几家市净率破1,市值还不如净资产,只有少数两家企业的市净率超过2。大股东内心大概是非常的伤痛。

十五家企业的平均净资产超过150亿,但市净率都在1左右。显然在投资人眼里,资产在市值中的作用会下降,重资产是物流的护城河,但不是确保业绩增长的核心能力。

供应链商贸和金融的几家企业,由于很高的杠杆率,类似于银行等金融机构,风控和客户质量又往往不如银行,资金成本也更高,因此低估值是一种补偿机制。

物流地产的几家企业,融资要求高,同样具有金融属性,同时增长性非常稳定。但如果我们把物流地产几家企业细剖下去看的话,我们会发现五家企业其实差异极大,有两家PE不到8,市净率1左右,有三家的PE却超过了30。后面可以单篇来分析这里面模式的差异。

综合物流服务的几家企业,就比较尴尬了。老板心里嘀咕,想想别人有的,我都有,别人没有的,我也有。好不容易构架了一个非常美好的物流生态系统:以重资产的物流地产为竞争壁垒,以IT物流科技为核心整合社会车辆和仓储,扎实有力的物流运营能力,最终打造物流服务平台,服务于各个行业的客户。

多好的故事,事情也是在做的,但没想到估值这么低啊。投资人不认,说你这主线不清晰,模式太乱,不够简洁和聚焦,看不懂之类的一通吐槽。估值就是上不去,还一直跌。几百亿净资产,几十亿利润的中外运,估值竟然和净资产不到十亿,利润不过2亿的密尔克卫不相上下。你说化工危化品行业重要,难道中外运在化工领域做得不强?

几家企业要吐血在A股市场上了~~

这到底是是资本市场用集体智慧在给企业经营者敲响警钟,告诉企业经营者聚焦和简洁的业务是未来?还是资本市场集体非理性,信息不对称下导致中外运被明显低估,或密尔克卫明显高估?

时间会告诉我们答案。

后面我会针对五个领域,以每个领域为单元,深入每一个企业,进行物流细分赛道的分析。希望大家多互动探讨。毕竟,真理只有在探讨和争辩中才会出现。