有朋友曾经问我,什么时候会出信立泰的半年报分析,我回答说,数据基本整理好了,但是要等乐普医疗的半年报出来,才可以出来。从这个回答看到了什么?其实看到了两层的意思,第一,乐普医疗应该是信立泰的行业竞争对手,它的半年报所透露出来的信息,对于信立泰会有一定的判断影响。第二,信立泰公司大多数的赢利都来源于单一产品泰嘉,市场上任何对泰嘉不利的信息或者预期有影响的信息都会影响到信立泰。

这就是信立泰,一个医药研发公司,财务报表,经营水平,管理能力十分出色的医药公司获取不到市场高估值的唯一缘由。机构都在等它的其他产品,信立坦,泰加宁。机构不能够从公司的半年报,年报里了解到这些信息,就只有去调研的时候去了解,如果调研的时候也了解不到,机构就会认为这些产品就是还没有放量,还处于营销准备阶段,那么公司就会始终被认为存在单一产品的风险,特别是这两年乐普医疗收购新帅史获取到硫酸氢氯吡格雷片后,信立泰的估值就持续受制(而2016年上半年乐普医疗更是再收购另外40%的乐普药业股权,将乐普药业变成全资子公司)。

而乐普医疗和信立泰虽然他们的产品线各不相同,但是他们所处的业务区域却是基本一样的。在心血管领域,他们在交锋,而乐普的整个布局会更为合理,它有器械,有体外诊断,有药品,所有这些都围绕着心血管领域进行展开。这就如两军对战,虽然信立泰拥有能力出众,数量众多的空军(泰嘉),但是乐普同样拥有增长很快的空军,而且还配合了地面坦克,火箭炮,步兵,全方面在心血管领域进行推进,你想假如信立泰的其他产品线还不出来应战,那么我们应该会继继看到信立泰持续再受压制。

上面是我自己个人对信立泰的一些思考,因为我一直在看这个公司,同时也在看乐普医疗,上面我所说的问题一直困扰着我,所以我对信立泰一直下不去手。但无论如何,信立泰的经营数据是出色的,经营管理也是出色的,我们应该一直关注下去的,下面是其2016年的半年报的相关分析,如不专业,请不要见笑。

1.收入利润情况

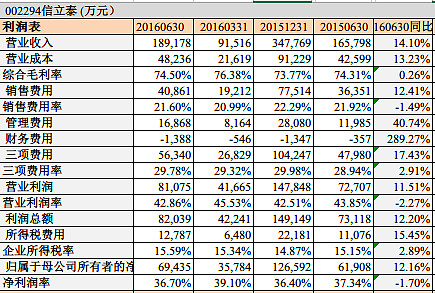

#.上半年信立泰收入18.9亿元,同比增长14.10%,毛利率74.50%,稳中有升,继续保持收入10%-20%之间的增长,毛利率保持稳定的经营格局。一个过去4年多以来毛利率一直保持在70%以上的医药公司,没有理由不去保持关注啊。

# .上半年销售费用4.08亿元,同比增长12.41%,稍低于收入的增长幅度,主要是销售费用中的职工薪酬上半年达到8300多万,同比增长达到60%,这是一个十分积极的信号,这表明公司正在招收更多的市场人员投入到营销当中,可以认为公司是为新产品招集更多的市场人员。

#.而管理费用上半年为1.69亿元,同比增长40.74%,主要是上半年管理成本当中的研发费用达到1.03亿元,同比增长33%。公司上半年研发支出的1.35亿元当中,有1.03亿元费用化。

# .随着销售费用同比上涨12.41%,管理费用同比上涨40.74%,最终上半年三项费用合共5.63亿元,同比增长了17.43%,三项费用率为29.78%,增长接近1个百分点。

#.上半的营业利润达到8.1亿元,同比增长11.51%,营业利润率高达42.86%,归属净利润6.94亿元,同比增长12.16%,净利润高达36.70%。

2.资产负债情况

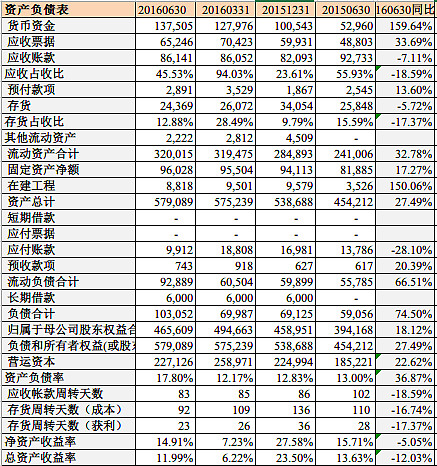

# .上半年在手货币资金余额为13.7亿元,期初仅为10亿元,上年同期仅为5.3亿元。应收票据6.5亿元,期初为5.99亿元,上年同期4.88亿元。

# .应收帐款上半年为8.61亿元,期初为8.2亿元,上年同期为9.3亿元,应收帐款周转天数上半年为83天,2015年全年为86天,上年同期为102天,应收帐款优化明显。

# .上半年存货余额2.44亿元,期初为3.4亿元,上年同期为2.56亿元,存货周转天数上半年为92天,2015年全年为136天,上年同期为110天,怪不得公司手头上的货币资金越来越多。

# .公司无应付票据,应付帐款9912万元,预收款743万,公司无短期借款,长期借款有6000万,应该是子公司所借。

# .公司资产负债率只有17.80%,上半年营运资本达到22.7亿元,净资产收益率接近15%,达到14.91%。这是一份十分优秀的资产啊。

3.现金流量情况

#.上半年销售收到现金17.98亿元,同比增长18.95%,高于收入的增长幅度,x绝对值稍低于收入,保持平稳。

# .上半年购买商品支付现金1.55亿元,同比下降40.73%,经营现金流量净额达到6.75亿元,同比增长72.55%,上半年自由现金流测算为5.67亿元,同比增长316.75%。公司2015年自由现金流为6.1亿元,2014年为5.49亿元,2013年为4133万,2012年为2.32亿元。

4.单季度分析

#.上面对于半年报的分析,已经基本对于上半年的经营情况讲完了。而在季度这里,已经没有什么好说的,那我们来看一下过去四个季度里信立泰的表现。

# .在过去的四个季度(分别是2016年上半年及2015年的下半年)收入合共为37.1亿元,同比2015年全年的34.7元增长6.92%,过去的四个季度营业利润合共15.6亿元,同比2015年全年的14.8亿元,同比增幅5.41%,过去的四个季度净利润合共为13.4亿元,同比2015年的12.6亿元,同比增幅为6.35%。

#.这应该是信立泰2016年的最低增长,如不出意外,其2016年的增长幅度依旧会在10%-20%之间。

5.产品收入及结构分析

# .严格来说,公司的公告里对于产品的类别的细项公布的信息不多,但是我可以理解作为一个主要以单一产品销售为主的公司,过多的公布产品的经营情况,对于公司来说是不利的,特别现在还多了一个强劲的竞争对手乐普药业。

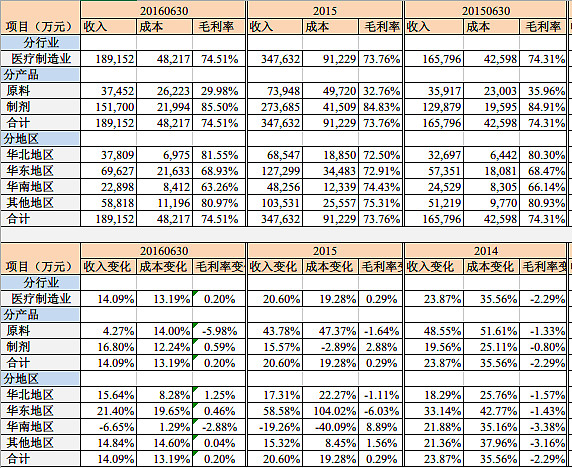

# .上半年公司制剂收入为15.17亿元,同比增长16.80%,成本的增长只有12.24%,所以制剂的毛利率增长了0.59个百分点,达到了85.50%,相当高的毛利率。

# .如果泰嘉的收入占制剂的收入比例仍然维持在80%的情况下,那么预测泰嘉的收入上半年约为12亿元,销量约为3.8亿片(以3.20元/片)计算。(我不知道最终的价格,如有知道的兄弟,望告知)

# .按区域来看,华北地区,收入增长15.64%,毛利率提升1.25个百分点,华东地区,收入增长21.40%,毛利率提升0.46个百分点,而失去了广东省的泰嘉,对于华南地区的影响就是收入下降6.65个百分点,毛利率下降2.88个百分点。

# .2016年上半年华南地区收入为2.29亿元,毛利率为63.26%,上年同期收入为2.45亿元,毛利率为66.14%。公司号称,即使泰嘉未能够进入广东省目录,但是泰嘉的全国市场份额仍然在50%以上。

# .同时可以看到乐普医疗半年报的信息,其上半年硫酸氢氯吡格雷片共实现收入2.1亿元,同比增长达到137.73%,毛利率再同比提升将近7个百分点,达到84.30%,相信后续其的增长会持续。

# .对于波立维,泰嘉,乐普药业的硫酸氢氯吡格雷片,目前三家在分食整个国内的市场,乐普药业以后来者的身份,以更低的价格在相关的省份中标,无论如何来说,都会极大的影响信立泰的,因为起码在目前为止,泰嘉是信立泰的几乎全部,而乐普医疗不是,同时也可以预测硫酸氢氯吡格雷片的整个市场仍然在增长当中,毕竟中国PCI的手术继续会上升,心血管疾病仍然是国内的大病种之一。

6.三项费用

#.销售费用中的职工薪酬上半年为8393万元,同比增长接近60%,2015年此项费用也同比增长了23.10%。

# .而占据销售费用超过一半以上的仍然是市场推广费,上半年为2.78亿元,两只比增长6.76%。

#.管理费用中上半年研发费用1.03亿元,同比增长33.34%,职工薪酬3080万元,同比增长达到71.35%,2015年此项目同比2014年也增幅在66.62%。

# .看来无论是在销售费用还是在管理费用方面,公司都投入了更加多的人员和工资进去,我们希望这些投入会得到转化及转变。

个人意见:

每年的自由现金流达到5-6亿元,2014年5亿多,2015年6亿多,2016年上半年5亿多,净资产收益率25%以上,净利润率达到35%以上,维一不好的就是单一产品的医药企业,那么剩下的其实就简单了,剩下就是进入的价格了。只要进入的价格是合理的,甚至是低估的,你的评估认为乐普不会对它造成太大的麻烦,那就可以了。

我目前没有信立泰的仓位,因为我在医药研发这一块不懂,我不太明白,为什么这么多年了,信立泰的其他产品仍然未能够有起色,泰嘉已经成为一个年收入超过20多亿的产品了,而其他的产品仍旧还出不来?如果有人知道为什么,请告诉我原因。

目前信立泰300亿市值,片仔癀290亿市值,同仁堂425亿市值,中恒集团160亿市值,鱼跃医疗240亿市值,科伦225亿市值,阿胶接近400亿市值,恒瑞1000亿市值,复星医药550亿市值,乐普医疗330亿市值,云南白药700亿市值,马应龙90亿市值。如果要构建一个医药的组合,你会如何选择?你会将信立泰放入你的组合当中吗?

关注信立泰,继续等待,我是十年如一,我在财富十年(请关注)

网页链接

-----------------------------------------

相关阅读:

1.002294信立泰2016年一季度分析 继续增长

2.002294信立泰2015年年报分析纪录