大多数公司的半年报都集中在这两天公布,忙啊。目前手头还有一大堆的公司的半年报分析在等着出来。有时候真的没有动力将自己原来写在电脑上的分析再发到网上去了(现在打赏也少了,连精神动力都差不多没有了)。目前仍然有一大堆的半年报等着看和分析。

我组合里面的各个公司,我越不写分析报告的,其实就是我认为确定性越强的。所以你从来看不到我分析银行,茅台,也几乎看不到我分析五粮液,格力电器。而经常分析的,是我认为仍然需要强列关注的,还在拼搏的,未来确定性还需要进一步追踪的。

昨天晚上永辉公布2016年半年报,还好之前在业绩预报的时候作了一些简单的分析,所以可以稍迟一些再写这份分析,所以到了现在才将半年报的分析写出来,下面让我们一一看看吧。(下面很长,没有兴趣,请尽快飘过)

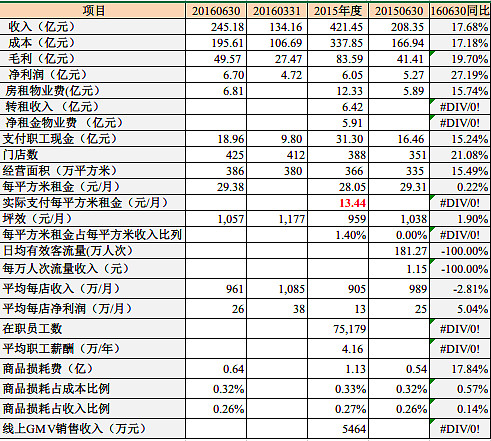

1.收入利润情况

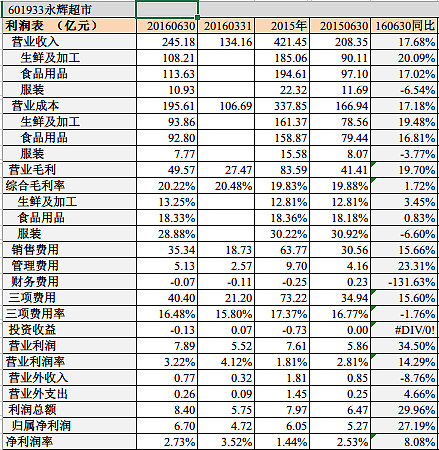

#.上半年营业收入245.18亿元,同比增长17.68%,其中生鲜108.21亿元,同比增长20.09%,快于整体收入增长。食品113.63亿元,同比增长17.02%,服装10.93亿元,同比下降6.54%。

# .上半年生鲜毛利率13.25%,同比上年同期增长了将近0.5个百分点,食品毛利率18.33%,同比增长0.2个百分点,服装毛利率28.88%,同比下降2个百分点。

#.生鲜和食品的收入同比增长,毛利率也同比增长,体现了公司联合采购,成本下降及营销得当的良好局面。虽然服装的毛利率高,但是收入和毛利率同比都在下降,公司正在转换服装的经营方式,希望通过和供应商共享数据,厂商直供等方式来进行调整,而在我看来,服装大环境不好,后续仍然会下降。

# .上半年销售费用35.34亿元,同比增长15.66%,低于收入的增长幅度,主要是销售人员工资福利社保15.64亿元,同比增长了20%,房租物业费6.81亿元,同比增长了15.74%

#.上半年管理费用5.13亿元,同比增长23.31%,三项费用40.40亿元,三项费用率16.48%,同比上年下降0.3个百分点。

# .上半年营业利润7.89亿元,同比增长34.50%,营业利润率为3.22%,上年同期仅为2.81%,归属净利润上半年为6.70亿元,同比增长27.19%,净利润率为2.73%

2.资产负债情况

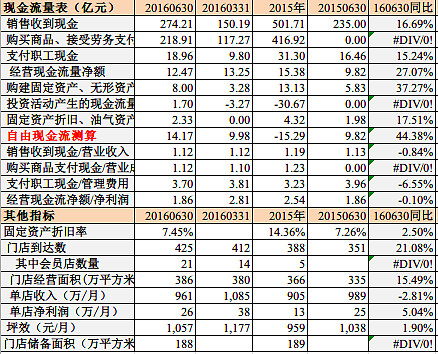

#.上半年货币资金余额51.08亿元,应收帐款1.57亿元,预付帐款13.66亿元,而应付帐款46.68亿元,预收款项12.38亿元,公司大量占用上下游的资金以展开业务。

# .上半年存货余额35.66亿元,存货周转天数为33天,2015年全年为46天,上年同期为35天,存货周转进一步加快。

#.上半年净资产收益率5.45%,资产负债率38.5%.

3.现金流及其他指标情况

# .上半年销售收到现金274.21亿元,高于营业收入,同比增长16.69%,和收入增长幅度一致,经营现金流量净额12.47亿元,同比增长27%,和净利润增长幅度一致,上半年自由现金流测算为14.17亿元,同比增长44.38%。

#.上半年门店到达数为425家(其中包括了21家会员店),同比增长21.08%,门店经营总面积达到386万平方米,同比增长15.49%,上半年平均单店收入为961万/月,同比下降2.81%,单店净利润26万元/月,同比增长5.04%,坪效为1057元/月,同比增长1.90%,门店当前储备面积为188万平方米。

4.季度分析

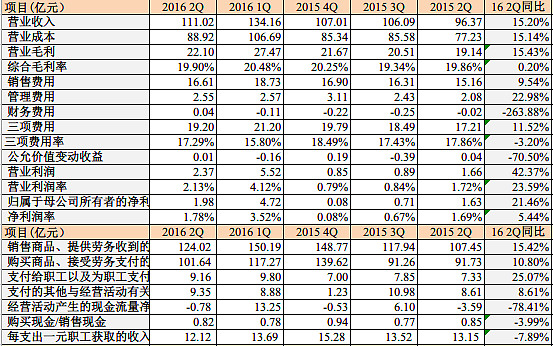

# .一季度收入134.16亿元,二季度111.02亿元,二季度收入同比增长15.20%,二季度综合毛利率19.90%,同比基本持平,上年毛利率为19.86%。

#.二季度三项费用17.29%,上年同期为17.86%,营业利润二季度为2.37亿元,同比增长42.37%,营业利润率为2.13%,上年同期仅为1.72%。

# .二季度净利润1.98亿元,同比增长21.46%,一季度净利润率为3.52%,二季度为1.78%,都同比高于上年同期。

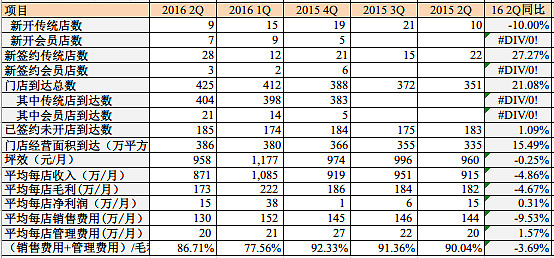

#.公司一季度开店(非会员店业态)15家,二季度9家,一季度签约12家,二季度签约28家,一季度会员店开出9家,二季度开出7家,一季度会员店签约2家,二季度签约3家。

# .一季度公司坪效达到1177元/月,二季度坪效为958元,上年同期一季度坪效为1151元/月,二季度为960元/月。

#二季度平均每店收入每月为871万元,上年同期为915万元,下降4.86%,主要原因是2016年开始多了会员店,会员店面积小,月收入较少。

# .二季度平均每店的销售费用为130万元,同比下降9.53%,平均每店的管理费用每月为20万元,同比增长1.57%。

5.经营其他指标

#.2016年上半年房租物业费6.81亿元,同比增长15.74%,经营面积达到386万平方米,门店数达到425家。

# .2016年上半年每平方米租金/月,经测算大约为29.38元,2015年全年每平方米租金为28.05元/月,上年同期则为29.31元,基本持平,这表明租金水平保持平稳。

#.上半年商品损耗费6400万元,同比增长17.84%,基本和收入增长持平,商品损耗占成本比全为0.32%,和上年同期持平,商品损耗占收入比例为0.26%,和上年基本持平。

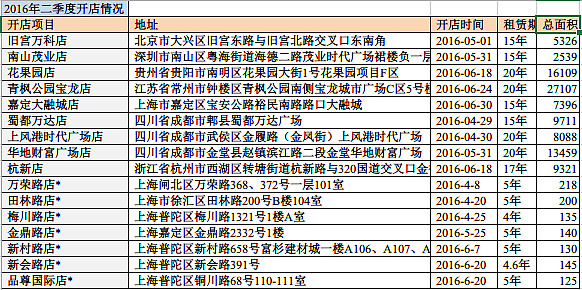

6.开店情况

# .二季度开店数量合共只有16家,其中有7家是上海的会员店,9家是传统的大店,传统的大店平均面积达到1.1万平方米。而二季度开的7家会员店的面积明显比之前开的会员店的面积要小,基本上都在150平方米以下(之前有许多是200平方米的),在150平方米以下的会员店,可以认为类似是便利店性质。

#.二季度开店主要是四川开了3家,贵州1家,加上一季度重庆开了5家,四川开了1家,贵州开了1家,整个上半年华西大区共开了11家,占了永辉上半年开店24家的46%,所以永辉在西部地区的零售市场份额已经差不多要超过沃尔码了。

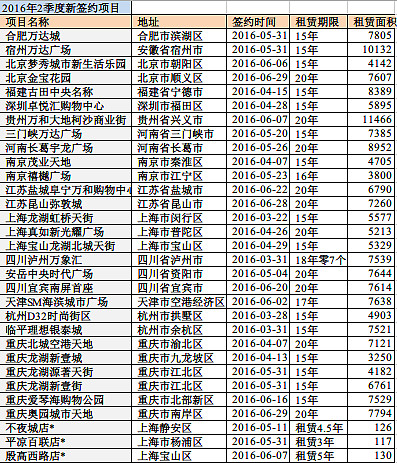

7.签约情况

# .2季度共签约了31家,其中有3家会员店,会员店的数量比较少,看来需要进一步加快拓展。而其他传统店签约28家,其中华西大区,重庆6家,四川3家,贵州1家,加起来10家,华西大区进一步乘胜追击。

#.另外华东区域,南京2家,江苏2家,上海3家,杭州2家,合共9家,华区也准备要发力。

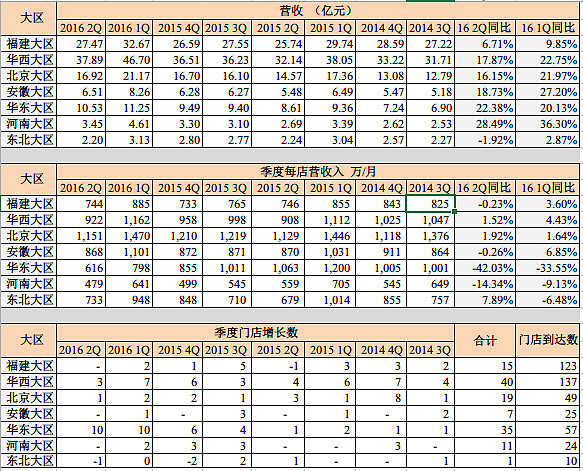

8.各大区经营分析

(1)各大区对应的区域

(2)各大区一二季度经营分析

# .看了上面的表的数据,一切尽在不言中吧。除了东北大区有点差之外,其他各区的营收都是全面上涨。

#.华东大区的一些季度每店营收每月的收入下降,是因为多了上海会员店进来的原因。

# .从季度门店增长的趋势来看,华西大区已经形成气候,相信第二个要突围的应该是北京大区和华东大区了。

9.上海会员店分析

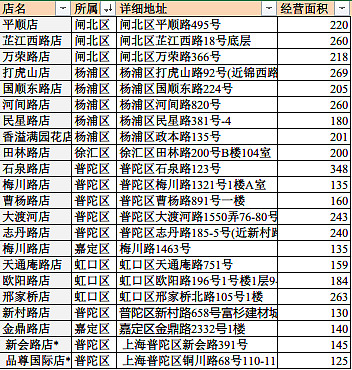

(1)上海会员店分布:

#.早期开的会员店,面积在200平方米左右,二季度开的大部分会员店,面积基本上都在150平方米以下,而且签约的会员店的面积都在150平方米以下,100平方米以上,100-150平方米区间的会员店,实际上就是便利店,公司在上海这个中国便利店竞争最激烈的地方进行会员店的尝试,看来是下定了决心要找出一种新的模式在上海进行突破了。

# .而下半年公司会将会员店由上海区域开到北京区域,似乎准备扩大会员店的试运营的范围。

#.目前上海的会员店主要由上海永辉云创商业管理有限公司进行管理和经营,根据半年报信息,上海永辉云创商业管理有限公司上半年收入1531万元,营业利润为-4495万元,净利润亏损4505万元,会员店目前在尝试阶段,上半年只开出了21家,处于亏损,完全正常。

# .我根据2015年四季度开出会员店5家,一季度开出9家,二季度开出7家,然后进行预测,实际上到2016年上半年相当于一家会员店经营了81个月,这81个月是这样测算出来的,(81=5*6+9*(3+1.5)+7*1.5),则可测算出一家会员店一个月的营收约为1531/81=18.90万元,折合每天收入为18.90/30=6300元。

#.6300元每天的营收是一个怎么样的水平?美宜家的平均每店的单天营收为3082元,中石化易捷是2717元,红旗连琐2015年单店每天的收入为6600.怪不得永辉想去北京再试试啊。

个人看法:

1.在零售行业别人在负增长,亏损的时候,永辉却在高歌猛进,无论从资金层面,经营层面及布局皆让人感觉到快速增长既将到来,或许已经到来。

2.其在2020年之前的自身目标是进3强,如果要进3强,必须要跨过沃尔码,因为前面的高鑫和华润,应该很难跨跃。而要过沃尔码,除了自身快速增长之外,估计还需要一次并购,而我觉得中百及联华如果在未来的几年不能够开花结果,则浪费了最好的机遇了。

3.对于永辉的估值,不想谈,看远点,觉得不高,看近点,很难接受,各花入各眼。作为我自己来说,我是不会失去布局一个有可能是中国线下零售巨头的机会的。

投资永辉,还在路上,已见署光,我是十年如一,我在财富十年(请关注)

网页链接 rd (不要错过未来零售巨头的投资机会)

相关阅读:

1.601933永辉超市2016年一季度分析 启航

2.601933永辉超市2015年报详尽分析

3.601933永辉超市战略投资的中百集团及联华超市2015年情况介绍

4.601933永辉超市上海会员店跟踪分析