其实我每到半年报,季度报,年报的时候是最忙的,因为我会对于我自己跟踪的公司进行分析,然后写完这些会放到网上分享,我想我所做的只是希望看到的朋友,假如你也关心和关注这个公司,会让你的投资或者思考轻松一些,是的,我只是想让大家的投资轻松一些而已。

对于海天味业,争议较多,争议的部分不是公司,是公司很好,但是股价和PB很高,有大量的约90%的股份未有解禁,2017-2018年将会大量解禁,不可能支持10陪的PB的高位。

对于海天味业这个类似于茅台(调味品行业中的茅台)的企业,2016年半年报,到底有哪些信息呢?下面会一一进行分析。

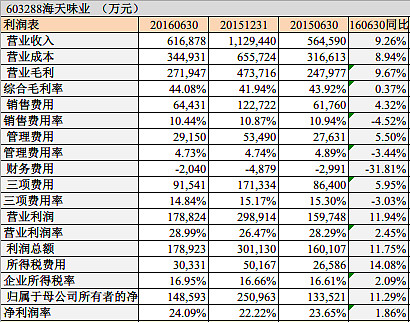

1.收入利润情况

#.2016年上半年营业收入达到61.68亿元,同比增长9.26%,营业毛利达到27.19亿元,同比增长9.67%,毛利率44.08%,同比上年同期的43.92%,平稳些许上升。

# .上半年销售费6.44亿元,同比增长4.32%,销售费用率10.44%,同比下降0.5个百分点。三项费用率14.84%,上年同期为15.30%。

#.上半年营业利润17.88亿元,同比增长11.94%,高于收入的增长幅度,利润总额17.89亿元,同比增长11.75%,归属净利润14.86亿元,同比增长11.29%,净利润率达到24.09%,上年同期为23.65%

2.资产负债情况

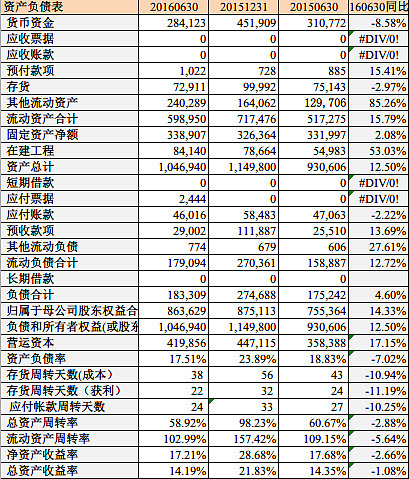

# .2016年上半年货币资金余额为28.41亿元,期初为45.19亿元,公司无应收票据,无应收帐款,预付款项更是只有1022万元。

#.上半年存货余额为7.29亿元,期初为9.99亿元。存货中有5.28亿元是在产品,这是十分正常的,因为公司的生产需要购进的原材料要存入30天才正式可以使用,上半年存货周转天数(戌本)为38天,也就是说基本上一生产出来就确认收入了。基本上是先款后货了。

# .上半年其他流动资产余额为24亿元,其中22亿元为理财产品。固定资产33.89亿元,在建工程8.41亿元,主要是高明海天的二期建设工程及江苏宿迁基地的建设工程。

#.高明海天总共三期建设,三期建设完之后,三期建设完之后,酱油产能约为185万吨左右,酱料约为30.2万吨左右,蚝油23万吨。江苏海天项目建设40万吨蚝油、15万吨醋、5万吨料酒生产线,目前二季度已经开始试运营,主要供货给北方地区。

# .公司无长短期借款,应付票据2444万,应付款项4.6亿元,预收款项2.9亿元,完全是借着上下游的钱来进行生产啊,而且借来的钱还无息。上半年公司应付帐款周转天数为24天。

#.上半年预收余额为2.9亿元。无应收,基本无预付,应付+预收接近8亿元,所以说这是一个吸金能力超级强的公司。所以有的朋友说它类比茅台,一点都不夸张。

3.现金流量情况

# .上半年销售商品收到现金63.8亿元,高于营业收入,同比增长32.06%,经营活动现金流净额为10.46亿元,同比增长679%,自由现金流上半年约为6.18亿元。

4.季度情况分析

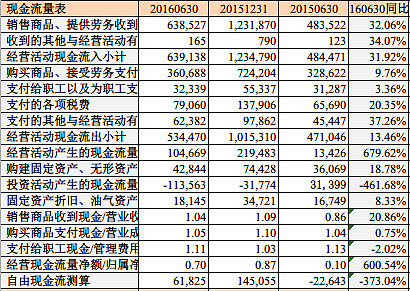

#.海天二季度收入27.44亿元,是历史最好的二季度收入。综合毛利率43.42%(上年同期为43.57%),三项费用率13.48%(上年同期为14.39%),营业利润8.2亿元,同比增长12.58%,归属净利润6.76亿元。

# .根据前两年上半年和下半年的净利润分布的情况来看,一般上半年净利润占全年净利润的53%-54%左右,下半年则为53%-54%左右。

#.如果2016年仍然保持这种节奏,那么可以预测海天2016年全年净利润14.86/54%=27.5亿元,应该可以完成股权激励的条件(2016年股权激励的条件是2016年完成的净利润同比2013年增长77%,2013年的净利润为16亿元。

# .二季度销售收到现金32.94亿元,同比增长17.48%,高于收入增长,公司在行业增长缓慢之际,加大了资金的回收力度。

#.二季度经营现金流净额达到了8.2亿元,同比增长了14.84%,使得上半年的现金流净额达到了10.5亿元。

5.业务(产品)分析

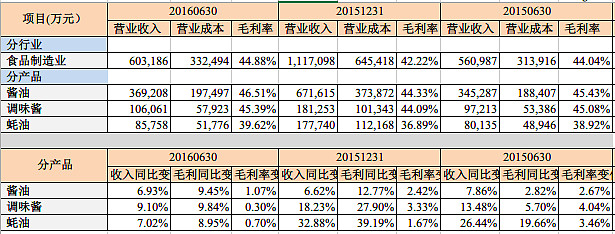

# .公司上半年三个产品都保持了收入增长及毛利率增长。其中最重要的酱油收入为36.92亿元,同比增长6.93%,毛利率增长了1.07个百分点,毛利同比增长9.45%。

#.而调味酱上半年收入10.6亿元,同比增图区9.10%,毛利率增长0.3个百分点,毛利同比增长9.84%。

# .蚝油上半年收入8.57亿元,同比增长7.025,毛利率增长0.7个百分点,毛利同比增长8.95%

#.公司三个主要产品的增长率全部跌入1位数,和之前两年的增长率下降许多。之前三个产品基本上都保持了双位数的增长率,而蚝油的增长率前两年更是在20%以上,甚至达到了30%。

# .如果以2015年酱油的平均销售单价5元/KG来测算(公司不提价),那么上半年酱油的销售量应该达到了73.84万吨,目前公司的酱油的产能约为185万吨。

#.如果以2015年调味酱的平均销售单价8.57元/KG(公司不提价)进行测算,那么上半年调味酱的销售量预测为12.38万吨,目前公司调味酱的产能约为30万吨左右。

# .如果以2015年蚝油的平均销售单价4.44元/KG(公司不提价)进行测算,那么上半年蚝油的销售量预测为19.31万吨,目前公司蚝油的产能约为30万吨。(未计算江苏宿迁的40万吨蚝油产能)

#.由上面可以看到,蚝油这个品类在高明的产能不能够满足销售的需要,所以在江苏宿迁基地建设的主要是40万吨蚝油,15万吨醋及5万吨料酒的项目。也另外说明,醋会是公司另一个重要进攻的品类。

# .公司原有高明海天生产基地有7万吨醋的产能,加上江苏的15万吨,醋会总共有22万吨的产能,我们可密切关注醋公司的情况。公司近期跨界推出的“张小主苹果醋爽”,是一种尝试,但是其实公司已经准备好相关的产能,向这个品类发展。

#.公司在2016年海天蚝油近2亿强势冠名《我们战斗吧》,开创行业真人秀先河,继续在蚝油品类上进行全国性扩张,配合自己的蚝油产能的大释放。(江苏海天下半年有40万吨的蚝油产能释放)

# .而在自己的大类上海天酱油则是冠名江苏卫视的一站到底的王牌节目。

#.而根据海天在2016年的物流干线招标上的业务量上来看(网页链接),汽车干线70万吨,海运160万吨,铁路60万吨,零担4万吨,合共294万吨,全部是由佛山高明为发货点,合同执行期为2016年7月到2017年7月。

# .294万吨远远超过了佛山高明海天总产能215万吨的产能(如果再加上包装物等,应该可以达到294万吨,表明公司预测2016-2017年,佛山高明的产能会部全部开满。

6.三项费用情况

#.2016年上半年应该说公司在三项费用的控制是比较出色的,销售费用上半年为6.44亿元,同比只是增长了4.32%。主要是人工成本和广告费进行了控制,而运费同比增长了6.87%,增幅和收入增长差不多同步,为正常。

# .管理费用上半年为2.91亿元,同比增长5.50%,研发费用1.78亿元,全部费用化,研发费用战了管理费用的60%以上。

7.未来预测

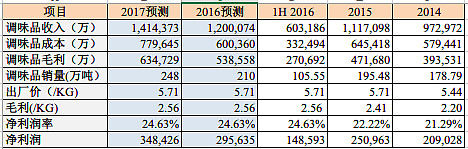

#.根据上面的模型,可预测出2016年上半年公司的调味品的销量约为105.55万吨,毛利约为2.56元/KG。

# .公司一般上半年收入占54%左右,下半年占46%,但是由于下半年江苏基地投产,而公司在江苏当地媒体投放大量广告,所以预期下半年整体销售量会和上半年持平。

#.根据模型预测整个2016年,收入会到120亿,净利润为29.5亿元(公司是否进行调控,只是刚好完成股权激励的27亿多元,由公司决定了)

# .2017年,由于江苏基地产能释放,所以2017年公司的会重新迎来增长,预计2017年收入达到141亿元,净利润为34.8亿元。

8.关于解禁情况

由于公司的PB达到10,PB过高,而且未来有大量的股票会解禁(目前流通股只有2.69亿股,但是总股本有27.06亿股,也就是说有将近24亿股会解禁),我想这才是我们所最担心的问题。或者我再将问题再细化,除了前十名股东中庞康、程雪、黎旭晖、潘来灿、赖建平、方展城直接持有海天味业的股权之外,还有另外42个自然人股东通过大股东广东海天集团股份有限公司持有相当于海天味业5.85亿的股票,相信这批自然人解禁期一到,会陆续通过集团股份公司进行减持(毕竟成本太低了)。下面是广东海天集团股份公司的自然人股东的情况。

个人意见:

1.海天从赚钱能力来说,无疑是优秀的,行业内的其他竞争对手,远远落后于他,不要和我说其他的东西,你只要看过它的报表和销售及经营模式,它在调味品行业会陆续碾压一个一个竞争对手,下一个调味品子行业应该是醋,大家可以拟日可待。

2.关于价格方面,的确10倍的PB好高好高,但是好象茅台上市的时候也有这么高的PB,PE倒是可以接受,那么我们怎么选择呢?说实话,我也不知道如何选择,我一直在等好的位置,好的价格,但是一直都等不到。有26-28元的时候,却又没有资金。

3.或许再过一年等解禁股出来的时候,或者等一个行业危机的时候,介入海天是一个机会,但是机会真的会有吗?这是一个难题啊。。。。。希望有人会给我意见。

4.我真的喜欢这样的公司。。。。。。

@今日话题

关注海天味业,还在路上,我是十年如一,我在财富十年(请关注)

网页链接