早在2017年底至2018年初,存量经济的概念的就已越来越多地在财经媒体上出现。

而当2019年已时过半载,我们试图去重新勾勒当下的经济宏观形势时,发现存量经济的特征,已愈发明显。

全球经济增长放缓,贸易保护主义盛行,各经济体货币政策分化以及金融市场波动加剧,为经济带来了更多的不确定性,也使传统领域、传统行业的增量空间逐步收缩。增量时代提供同质化产品和服务靠量取胜的发展模式,也将面临巨大的挑战。

然而,增量经济向存量经济转型的过程,并不意味着停滞,而是伴随着分化调整、集中度提升和新的龙头的崛起。

这是一个要素禀赋和竞争优势发现和再造的过程。资金、技术、信息等各类资源要素,将寻找高收益对象加速集聚,而唯有找出并强化自身的比较优势,做出特色,做出专业,方能得到市场的认同,在存量竞争中杀出重围。

这种能力,大到一个国家的战略,我们谓之为破局,小到一个行业的细分,我们可称之为“出圈”。

有趣的是,于宏观处发挥力量的经济规律,于微观处,亦能找到对应。

“强者恒强,赢家通吃”——杨超越现象的背后推手

存量经济时代

其实早在2017年底到2018年初,存量经济的概念就已经被逐渐提及。存量经济简单来说就是相互争抢有限的蛋糕。当社会经济发展到一定程度之后,蛋糕的数量和大小都会相对固定。在这样的情况下,行业竞争将不会再遵循“野蛮生长”时期的粗放式竞争,转而从更加精细的角度来获取相对的优势并利用这些优势参与竞争。

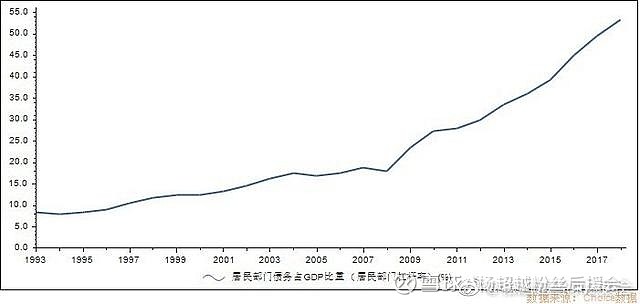

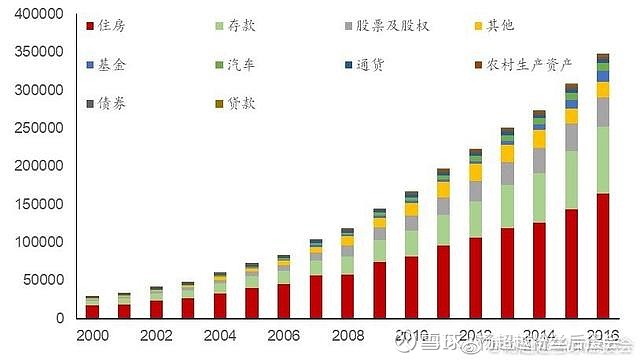

当下,中国经济正在经历转型期,原有的“野蛮生长”的竞争规则已经不再适用。同时,由于居民部门杠杆率(图表1)的居高不下和居民资产的畸形配置(图表2),可支配收入和消费的增长实际上遇到的了明显的阻碍。

图表 1我国居民部门杠杆率(数据来源:NIFD,Choice数据)

图表 2我国居民部门资产配置结构(数据来源:CEIC,中泰证券研究所)

具体来说,消费乏力最直接的原因在于居民负债的大幅上升。从图表1中可以看到,我国居民部门杠杆率在2008年之后开始大幅度的上升。这与我国居民资产配置中房地产逐渐占据主要地位相匹配。根据国家金融与发展实验室(NIFD)公布的我国国家资产负债表,截止到2016年年底,我国居民部门总资产中约有46%是房地产。考虑到近两年二三线城市房地产价格的明显上涨趋势,根据梁中华先生的估算,当前居民部门总资产中房地产占比可能达到约60%。如果将居民间接参与的房地产资产(比如存款转化为贷款)考虑进来,这个数字可能会高于60%。

因此,可以得出的判断是,主导我国消费情况变化的实际上是房地产市场的情况变化。

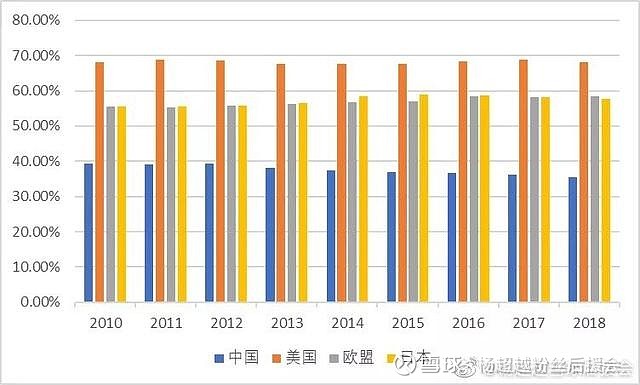

通常来说,当持有的资产快速升值且杠杆率在可控范围内时,居民的可支配收入会显著提升并对消费有明显的带动作用。在2016年之前,居民部门杠杆率低于50%的阈值且房屋价格出现快速的上涨。因此,消费对于GDP的贡献实际上是比较低的。从图表3中可以看到,自2010年之后,居民消费占GDP的比重开始逐年下降。其主要原因在于居民的资产更多的配置在房地产(投资)上面,同时买房的热情并没有随着价格的不断攀升而削减。当前,我国居民消费占GDP的比重低于40%。而这个数字在美国、日本和欧盟分别为68%、58%和56%。

图表 3居民消费占GDP比重(数据来源:Choice数据)

消费增长的逐渐放缓也意味着曾经的经济增长三驾马车全部停摆。可以预见到的是,在未来的几年之内,中国6%以上的GDP高增速是比较难保持的。在增量空间有限的情况,社会和经济的多个方面表现出存量经济的特点,即高聚集度和明显的分化。

地域分化和收入分化

雪球后援会研报组文章,《超越打工记——关于从盐城到上海的农村流动人口》,将讨论聚焦在以超越的家乡盐城为代表的三四线城市和以超越打工的地点上海为代表的一线城市之间的人口流动上。在存量经济时代,微薄的增量空间导致强者更强直到赢家通吃。因此,一线城市通常能过吸引更多的人才、资金和企业的进驻,而三四线城市则有可能在竞争中一败涂地。实际上,正如这篇文章中提到的,超越即使在不得不借50元吃饭的情况下依然坚持留在上海而拒绝回家,也从侧面证明了如盐城这样的三四线城市在与一线城市竞争中的窘境。

图表 4 2000年以来城乡收入差距及同比变化率(数据来源:国家统计局,Choi

代际替换意味着收入仅仅只是在这个群体之内进行转移和流动,而总量并没有明显的增加。实际上,根据国家统计局的数据,2018年农民工人均月收入的涨幅仅为6.77%,而2018年全国居民人均可支配收入的增长率则为8.68%。图表4中表现的城乡收入差距已经接近25,000元每年,而且每年都在以约6%至8%的增长率快速增长。

此外,根据国家统计局和中泰证券的数据,2018年我国中等偏下、中等和中等偏上收入组的人均可支配收入的增长仅为4.4%,而高收入组的增长率则接近9%。从收入的角度来看,不同收入组之间的分化已经非常明显。我想,这也是超越这样的年轻人很早就选择背井离乡、出来打拼的原因吧。

产业分化和企业分化

在构思这篇报告的过程中,笔者也曾想过一个问题:会不会有第二个杨超越?笔者认为,超越的“出圈”实际上代表了投石问路的成功。实际上,超越这样的艺人的缺口一直存在。在超越之前,并不是没有人尝试推出过类似的艺人来试图填补这个空缺,但都难言成功。当我们再回头看这些尝试的时候,会发现这些尝试都没有能通过“尽职调查”这一关。而超越,即使现在想来依然很心疼,则令人惊讶的通过了网民的“尽职调查”。因此,笔者认为,在是否可以通过“尽职调查”这一标准的筛选下,以超越为代表的艺人与未能通过的艺人已经出现了明显的分化。这种特点也表现在我国的产业和行业竞争中。

产业的分化是产生地域分化(正如雪球后援会研报组在《超越打工记——关于从盐城到上海的农村流动人口》中所讨论的那样)和收入分化的主要原因。具体来说,对于传统行业有效需求的不可逆的下降是造成传统产业需求逐渐萎缩的主要原因。另一方面,对新兴产业的需求的高速发展进一步挤压了传统产业的生存空间,因为在存量经济时代,不同产业之间更多的是此消彼长而非共同发展。一些在过去几十年内以传统行业为主的城市,比如大同、长春等,近年来都在谋求转型,避免在激烈的地域竞争中彻底掉队。近年来中国发展最快的两个城市,杭州和深圳,就是借着新兴产业的东风发展起来的。中国发展速度最快的两家企业,阿里和腾讯,都是新兴产业的代表,也正是位于上述两个城市。不可否认的是,这两家公司的存在促进了这两个城市的发展,也进一步促进了地域的分化。

企业的分化则主要是行业集中度提升、大公司竞争加剧为主要的特点。根据Choice数据,笔者发现在2019年7月,A股的集中度较一年前略有提升。笔者在这里使用的衡量标准有两个:按照市值排名,排名前多少位的公司可以贡献当前A股总市值的90%;以及前10%的公司的市值之和占A股总市值的比重。在2018年7月,排名在49.9%的公司贡献了A股总市值的90%;而在2019年的7月,这个比例下降到47.9%。在2018年7月,A股市场上最大的前10%的公司市值之和占A股总市值的63%;而在2019年7月,这个数字是65%。从这两个标准可以看出,我国的企业分化已经开始。大的公司将在未来有更大的市场份额,而小公司则会在激烈的竞争中逐渐出局。这种趋势几乎不可避免。作为对比,笔者将美股市场的数据一并展现:在2019年7月,前18.1%的大市值公司占据了美股市场总市值的90%,而前10%的大公司的总市值相当于整个美股市场的80.4%。相比来说,中国的各个行业虽然已经有了明显的分化情况,但是距离美国市场的集中程度仍然有比较明显的距离。这实际上也说明我国的大市值企业的价值仍然是相对低估的。

为何满仓杨超越——存量经济破局者

正如之前所言,在无法从有限的增量空间获得足够的利润的情况下,企业、城市、人才都只能通过竞争当前的存量来获取利润。实际上,粉丝经济,或者说流量圈,亦是如此。依靠粉丝经济的艺人实际上依靠的是粉丝带来的流量优势,这种优势是发行人收回投资并取得利润最简单直接有快速的方式。

但是,流量圈也呈现出明显的存量经济的特点:首先,流量的贡献者——粉丝——的增量十分有限。在市场上对于流量明星风评几乎跌倒谷底的今天,票房收割者从曾经的流量艺人转变为更多以实力说话的演技派艺人。在过去的一年多时间之内,票房成绩最好的几部上映影片为《流浪地球》(首周票房20.2亿,总票房46.6亿)、《我不是药神》(首周12.8亿,总票房31亿)和《疯狂外星人》(首周14.6亿,总票房22亿)等。(数据来源:中国票房)因此,当大众更加认可所谓“演技派”和“实力派”的艺人时,流量艺人在受众群体相对固定并受限。

国产影片总票房排行榜(数据来源:中国票房)

其次,流量艺人的粉丝由于固定的受众体现出了一个与农民工群体极为相似的特性:代际替代。通常来说,流量艺人粉丝的年龄集中在12-22岁之间(初中至大学毕业),且女生的数量相对较多。在这短时间之内,流量艺人的粉丝有足够的时间、精力和金钱来支持流量艺人的发展。但是在过了这段时期之后,受到时间和精力的限制,粉丝对于流量艺人的支持活动会出现明显的下降,体现在频率和程度上面。因此,正如前面对于农民工群体的分析,流量艺人的粉丝实际上没有明显的增多,而是在进行更新换代。因此,粉丝经济的发展便不会体现出比其他行业更高和更明显的增速。

因此,粉圈大都希望自己的爱豆能“出圈”。简单来说,“出圈”意味着很多粉圈外的观众、听众和用户被某个作品(也许是一首歌、一部影视剧甚至是一个表情包)吸引并开始关注这名流量艺人。不过,到现在为止,能“出圈”的流量艺人屈指可数。“出圈”虽然与资源、实力和运营都有关系,但是很多时候更像是个玄学问题。

超越的“出圈”主要有两个代表:《卡路里》中的“燃烧我的卡路里”和所谓“锦鲤”的表情包。此外,超越的粉丝群体也明显跳出了传统“粉圈”的构成群体,主要表现在活跃平台的多样化和粉丝活动的多样化上。实际上,从经济学的角度上来说,超越出色的“出圈”能力实际上是更加吸引各路商家和资源的主要原因。

超越到现在为止最重要的“出圈”就是她与安德玛的合作。

雪球后援会研报组报告《突破自我 逆风翻盘---安德玛(Under Armour)2019一季度财报研读》中曾简要分析了安德玛在当初选择库里作为代言人的原因。作为一名球员,库里有两个可以将他和其他NBA球员区分开的特别之处:首先,他是小球时代的代表之一;其次,他是近年来金州勇士起飞的最主要推动力之一,尤其是在杜兰特加盟之前。这两个特点意味着如果有企业想要寻找有时代代表性的球员,库里一定会在他们的名单上。

库里和杨超越,打破次元壁的相遇

从这个角度来看,杨超越加盟安德玛就显得比较顺理成章,因为她也有两个特点可以将她和其他流量艺人区分开:首先,她自带“文体两开花”属性(超新星运动会+男篮世界杯抽签);其次,她拥有“出圈”能力的相对优势。尤其是她的第二个特点,使得其他的公司和资源会自动偏向她。

如果将自带“出圈”能力和“文体两开花”属性的艺人看成是一个小的能力圈,我们会发现这个能力圈的特点在于(1)人数少但需求量大;(2)无法实现自然增长,只能通过资源或者明星运动员退役来实现扩充。因此,在流量艺人中,这个能力圈内的艺人将会实现对于某些与体育相关的资源的“赢家通吃”。

为什么“出圈”会显得这么重要?当一名流量艺人拿到一项资源,资源提供方的需求是非常现实的。实际上,无论宣传中提到了什么五花八门的需求,资源提供方(也就是常说的金主和运营公司)最终的目的还是在他们每年的财务报表和年度报告中。虽然当前粉丝的消费能力已经逐渐被资源提供方认可,但是在当前的经济情况下,这些远远不够。资源提供方更希望的是来自更多人的关注,这就要求“出圈”。

此外,从存量经济的角度来看,杨超越的出现更像是对于粉丝经济的一次“产业升级”。这样的“升级”主要体现在两点。

首先,在杨超越之前,所谓“粉圈”的特点是主要活跃在微博和贴吧并且有一套自己的运行规律,即所谓的“粉圈规则”。但是,杨超越的粉丝群体受众明显不同。在杨超越成功出道并且扛过了网络的“尽职调查”之后,杨超越的粉丝如雨后春笋一般在各大平台出现。这些新加入粉丝经济的人为流量圈带来的新的增量。因此,实际上杨超越的粉丝代际替代效应是相对较小的。此外,杨超越的粉丝也在年龄、职业、学历和对“粉圈”的理解上体现出了明显的不同,这也是杨超越带给这个圈子最大的一笔财富。

其次,杨超越对于粉丝经济的产业升级还能体现在对于粉圈风评的影响上。自“脑残粉”一词出现,粉圈的风评就在大众的心中一落千丈。不可否认的是,这种风评的损坏很大程度上造成了粉丝经济的存量经济特点。这些负面的评价使得其他年龄阶层的人不愿意也无法融入粉圈。因此,粉圈的增量就十分有限。平心而论,粉圈的所谓的“安利”、“互撕”和“恶臭”等在大众的逻辑中都无法理解。正如前面所言,杨超越的出现使得一批对于粉圈规则没有认同的人群进入了粉圈,而这是粉圈扭转自己风评最好的时机。

结语

《中国新闻周刊》“影响中国2018”年度人物的颁奖词中有这样一句话:“这个年轻女孩身上折射出一个时代普通人的希冀与梦想。”实际上,笔者在她身上看到的是那些在努力创新、积极推进产业升级和经济转型的群体、企业和产业从业者们。正如前文分析的那样,超越是粉圈存量经济的破局者。而如果我们国家想在未来实现经济的再次腾飞,就必须要推动经济转型和产业升级,也就需要这些破局者的出现。