距离发布《等,下一个十年》网页链接已经四月有余,市场仿佛进入了慢慢阴跌行情,除了有国家队关照的部分股,其余只有先跌和后跌的区别。无论是做成长,做白马,还是做题材,赚钱者寥寥无几,而过早参与次新股博弈者,浮亏20%以上大有人在。是市场错了么,还是方法有误,还在不断坚持的人不禁要思考这个问题。

与此同时,投机论和夹头论逐步蔓延,前者的主要观点是股票赚钱全靠高抛低吸,分析企业没用该跌一样跌;后者的主要观点是pe20以上,pb5以上公司看都别看,泡沫还没挤干。

策略模型的理论需要分析,真的失效了么?还是哪里做的不好。策略的基础基于业绩的增长,代表着企业成长的力量,无论再发多少新股,优秀的企业总是屈指可数,这点不会改变。

再次回看小市值成长股的策略,我找不出任何毛病,按照我目前选股的思路,最多在之前策略中加入pe<60的约束条件。回看最近四个月的收益曲线,仍然毫无亮点,但是回看十年,3轮牛熊的跌宕起伏,策略轻松甩开各大指数绝程而去。

策略:市值0-100亿,净利润2000万以上,净利润增长30%以上,预期盈利增长30%以上,营业收益增长30%以上,预期营收增长30%以上,剔除周期和夕阳行业,市盈率TTM<60

我们不禁要问,收益神话究竟从何而来?我年初曾整理过干瘪的数据,指出2017是布局之年,将信将疑者居多。只是,真理,永远在少数人。难得有几个大V表达过和我类似的观点,下方的评论中,讽刺挖苦点赞的最多。水可载舟,亦可覆舟,曾经把你捧上高高云霄之上的人,也是你跌下神坛后踩你最狠的人。

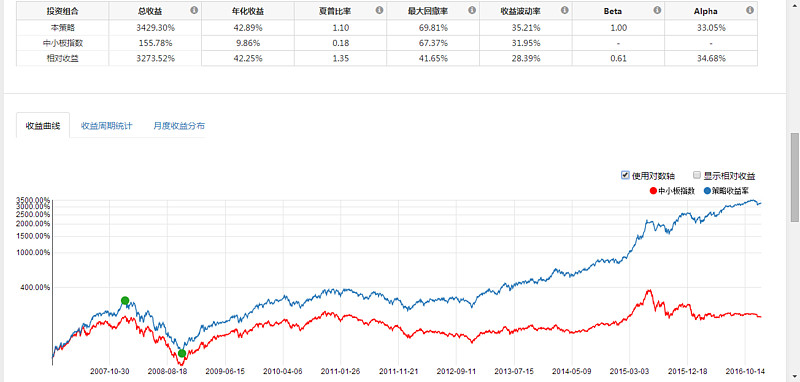

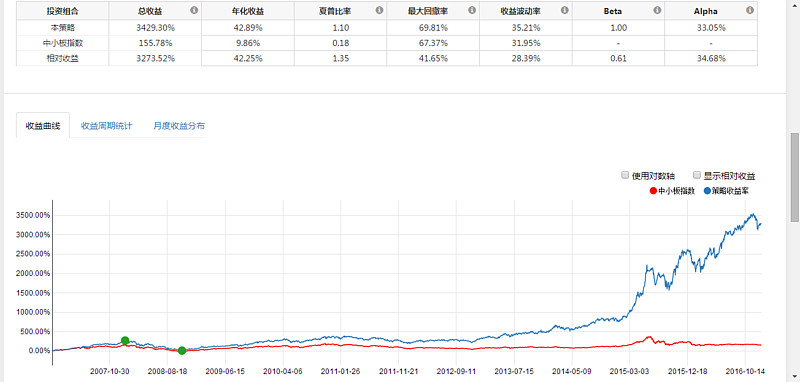

从对数收益率的曲线,我们可以看到明显的牛熊痕迹,若从10年的整体角度看,市场指数都呈现一定程度向右上方倾斜,甚至可以模糊认为是类线性关系,这个趋势只要经济还在发展,社会还在进步,就不会改变,绝不是几个政策法规就能轻易动摇的。

而若去展开视角,去看小盘成长股策略的实际收益曲线,我们将很难再看到牛熊轮回的状态,复利的威力已经超出常人的想象,若手工去画出未来的收益曲线,将脱离整个电脑屏幕的上沿,而与之对标的中小板指数被无情地压到了脚下的脚下,可能永远也无法翻身。

数据不会造假,曲线更能说明问题。大部分人清晰的记忆,还停留在三次股灾之后的日子,然而,策略的巨大涨幅积累,在很多年就已经悄然开始。当我们分段去观察这十年斑驳的记忆,或许能够明白为何一个几乎不择时的策略可以完美穿越牛熊。作为有效对比,我忽略曾经采用的沪深300指数作为对标,而选择关联性较强的中小板指数作为参考系。

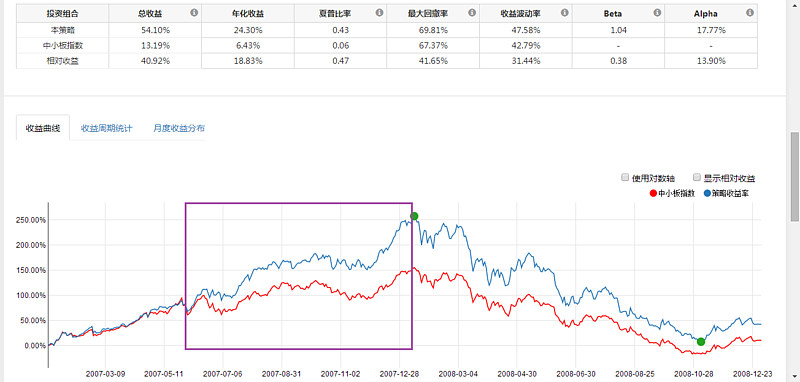

07-08,是一轮快牛+快熊的叠加,我们可以清晰地发现,在07年牛市的末期(紫色框中),小市值成长股展现了其快速飙升的能力,尽快经历其后08年惨绝人寰的熊市,策略在牛熊交替期间仍然获得50%以上的整体收益。

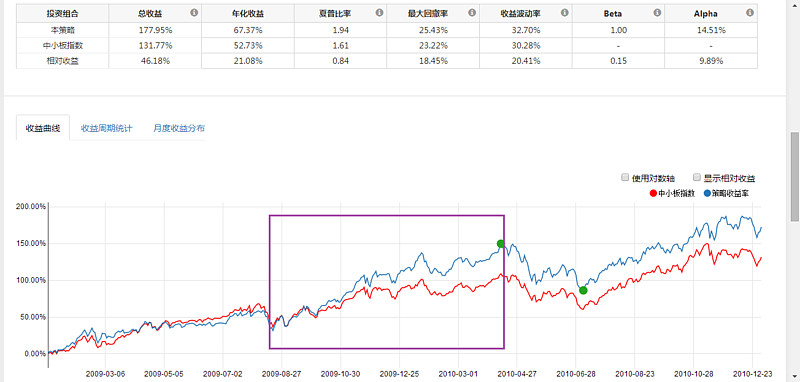

09-10,是一轮慢牛+快牛的叠加,而在慢牛期间(紫色框中),小市值成长股就展现了相对收益,所以我一直强调的成长股投资牛市切不可缺席,就是这个道理。

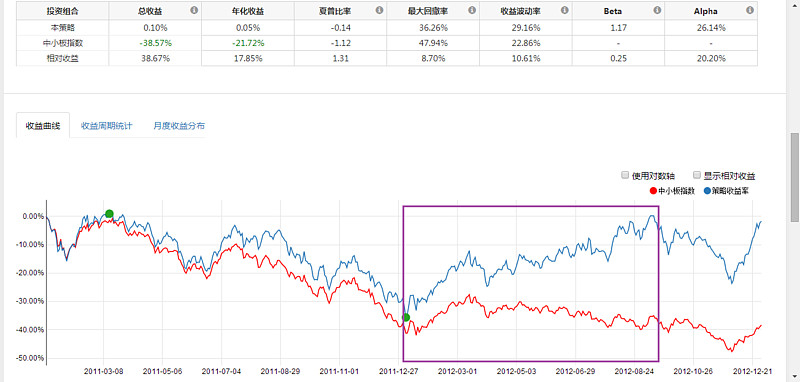

11-12,是一轮快熊+慢熊的叠加,在快熊阶段,小市值成长股几乎无优势,而在慢熊的末期(紫色框中),尽管指数不断触及新低,但是策略却不断新高,甚至最后一杀,也未破新低!

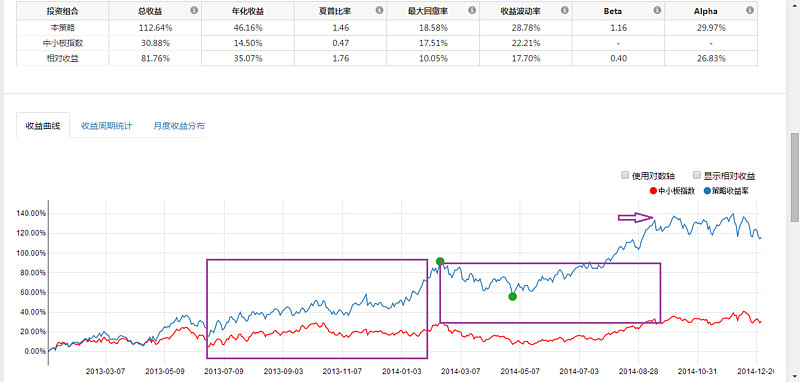

13-14,是一轮慢牛+慢牛的叠加,同样,在慢牛期间(第一个紫色框中),小市值成长股就展现了相对收益,而在慢牛阶段调整的过程中(第二个紫色框中),我们可以清晰地发现指数刚刚探底反弹回来,策略就已经达到箭头处的高点,再次拉开差距!

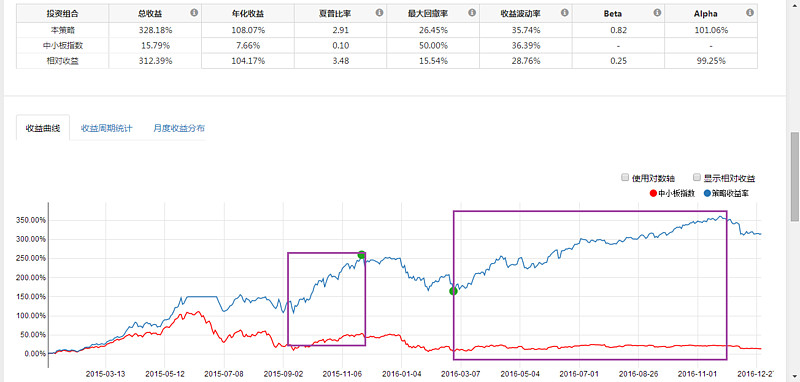

15-16,是一轮快牛+快熊+慢熊的交替,撇开股灾1.0前系统已经无法筛选出符合策略条件个股从而被动减仓,在股灾2.0后的反弹(第一个紫色框中),和股灾3.0后的反弹(第二个紫色框中),策略已经完全展现了脱离指数的能力!

综上分析,策略优势在于:

1. 快牛末期的巨大升幅;

2. 慢牛期间的超额收益;

3. 慢熊期间的逆势上扬。

劣势在于:

4. 快熊期间无明显抗跌效应。

2017以后的时间,可能处于1.(快牛)2.(慢牛)3.(慢熊)各期,唯独不会处于4.(快熊)时期,为何2017年必须重点布局,原因就在于此!

更多个股信息在同名ID公号中更新!

风宜长物放眼量

天高地远任尔行

大鹏一日同风起

扶摇直上九万里