均胜主要有四块业务:

汽车安全(385亿,+12%)

主要是安全气囊和安全带,还有一些摄像头和新能源车电池断开器。

全球第二,市占27%,客户有宝马、大众、通用等。目前最大竞争对手是奥托立夫、采埃孚,均胜市占第二,三者市占超90%。

智能座舱(22年127亿)

主要是中控面板、方向盘案件和仪表总成

主要客户是大众系和福特,竞争对手有安波福、伟世通和佛吉亚

新能源管理(22年23亿)BMS价值量高,公司还切入充电桩板块,目前也已搭载于保时捷Taycan。

智能网联(22年1亿)营收占比较低,但放量快,21年到22年直接翻了十倍,预计今年业绩贡献增量还会提高。

根据5月30日纪要来看,今年均胜全年预计维持在580到600亿区间,公司的前五大客户基本稳定,以大众为首,占比约28%,其次是通用、福特、宝马、奔驰或特斯拉,占比在7%到9%之间。宝马的占比最近有所下降,不到10%。

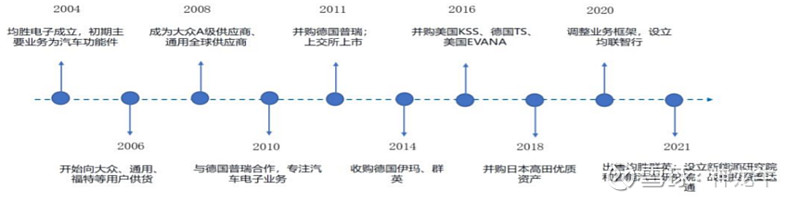

2011年并购德国普瑞,为均胜带来客户群,拓展海外业务;2014年并购德国依玛和群英,形成工业机器人业务;2016年,收购美国KSS,进而进入汽车安全领域,同时收购主营汽车信息业务的德国TS;2018年并购日本安全气囊龙头高田的部分业务;2020年卖出51%群英的股份给香山股份,22年再次出售17%。在23年5月,以3.3亿对价成为香山股份二股东。自2015年收购到如今出售,均胜电子靠资本运作从均胜群英身上至少获得了超过500%的增值。目前,均胜群英也已成为香山股份最主要的利润来源。

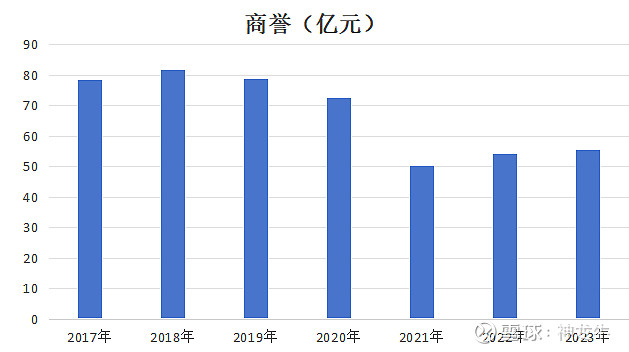

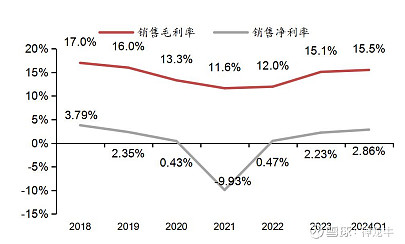

均胜的商誉在18年达到顶点82亿,占当期所有者权益比重45%。21年均胜大幅计提KSS商誉减值,导致21年净利变为-36亿,22年、23年及24Q1净利分别为4亿、11亿和3亿,同比均出现大幅增长,高田和KSS目前运营状态良好,预测今年商誉不会有太大波动。

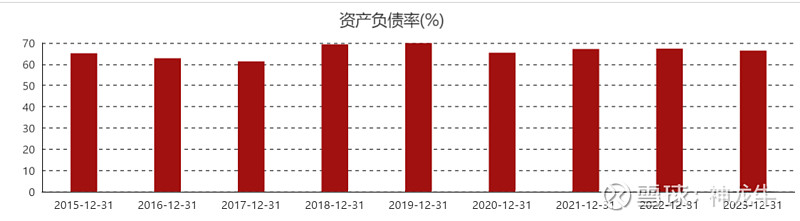

均胜的资产负债率也经常为人诟病,但收购得太猛就会出现这种情况, 23年扣除汇兑损益财务费用还高达9亿,同比翻了一倍多,还是一个比较严重的问题。原因是公司过去两年由于北美加息,美元贷款带来了较大的利息费用负担。然而,公司已经开始还款并转换美元贷款为人民币贷款,利率从7-8%降至3-4%,预计今年可以减少一亿。

但去年七月包括上周老王和均胜集团一起增持了快4个亿的股票,更能感觉到高管对公司的信心。

同时,继武汉之后下一个试点城市可能就放在杭州,均胜有机会拿到更多的份额。

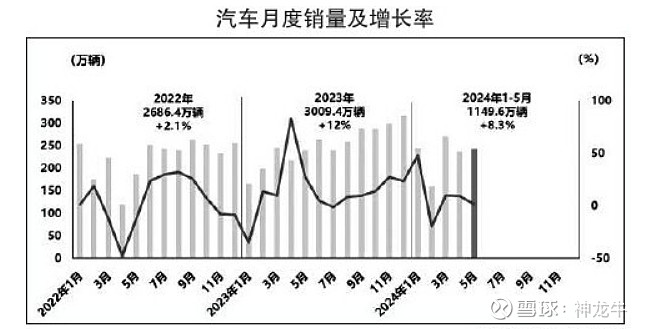

今年前5个月汽车销量依然在增加,新能源车占比更是达到了39.5%,历史新高,再加上zf今年下半年的汽车以旧换新补贴,这方面还是比较有优势在。

公司自21年以来,不管是毛利和净利都有向上打开的趋势,特别是北美,毛利率提升显著。看好均胜今年半年报以及年报发挥!