关键字:减值 其他业务收入

一减值

23年1月30日:今天自己跟踪的股票光环新网,因为商誉减值和信用减值合计资产减值计提139,062.71万。因为自己对光环新网的跟踪,了解IDC行业不好,所以对这个减值是预判的。 今天将减值公告附,好好学习为什么减值。

光环新网:关于计提资产减值准备的公告 网页链接 - 雪球 网页链接

二关于折旧

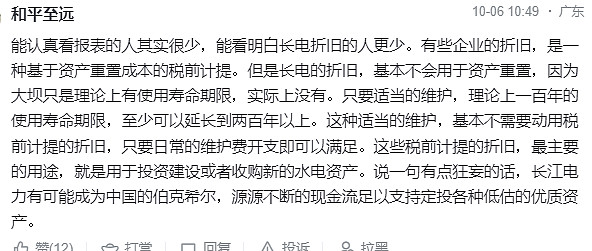

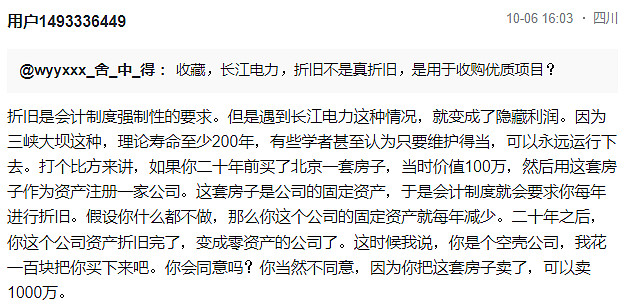

1、简单对比长电vs国电电力 同样是电力企业, 长江电力 与 国电电力 它们关键变量就完全不同。 长江电力 最大的成本就是折旧,而水电折旧是一笔不需要... - 雪球 网页链接

摘,

注,网友解释的真好,楼主反倒是表述的太复杂了。

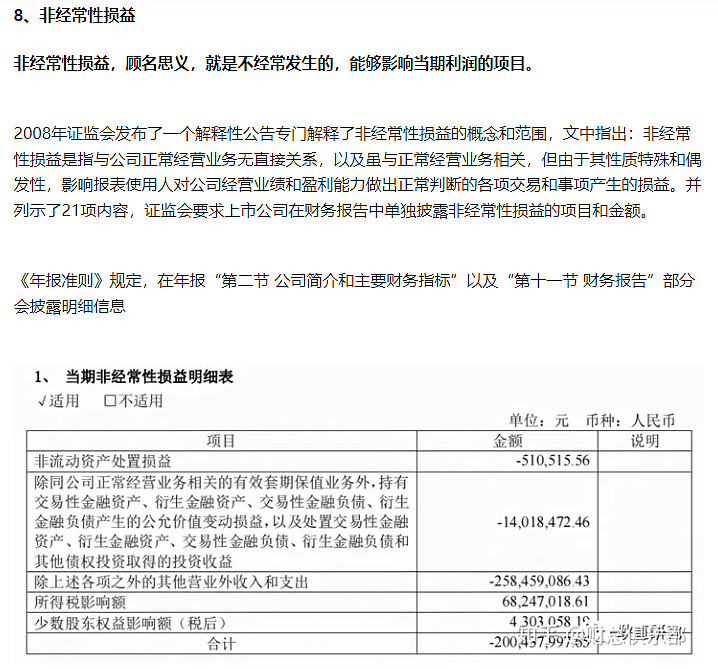

三、非经常性损益

1、这篇文章,终于把归母、扣非等“各种利润”的含义讲清楚了 - 知乎 网页链接

摘、

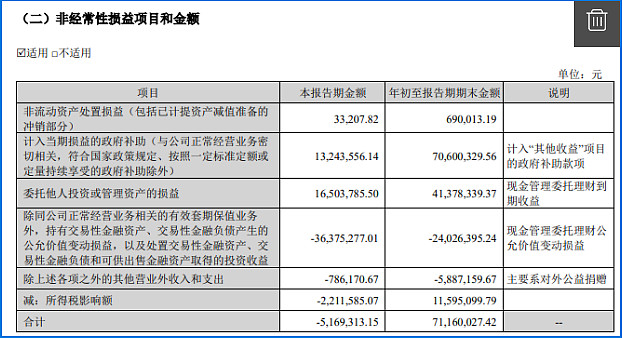

2、非经常性损益项目和金额 以贝泰妮三季报为例解读

注,1计入当期损益的政府补助(其实就是利润表的其他收益项目),列入非经常性损益, 但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外。如果这部分政府补助是和业务密切相关的呢,不计入其他收益项目计入哪个项目呢?

注,收到政府补助款,是进“其他收益”还是“营业外收入”? - 知乎 网页链接

总结:非经常性损益,其实是将计算完毕的净利润中,扣除了之前不该加入利润的一些东西,如政府补助、公允价值变动等。和营业外收支的区别,我理解是营业务收支肯定是非经常性损益,即便是营业内的收益,也有一些符合非经常性损益的项目。如公允价值变动,

11月1日

1、今天给大家讲讲上市公司净利润、归母净利润 - 知乎 网页链接

注,如果子公司亏损,那么净利润就会小于归母净利润。因为并表的时候是全额并表,归母净利润就要将多计入的亏损扣除。

2、这篇文章,终于把归母、扣非等“各种利润”的含义讲清楚了 - 知乎 网页链接

注。这里几乎将所有的利润都讲清楚了。我们可以发现,其实扣非归母净利润才是公司的真实盈利能力。

11月9日

1、股神巴菲特旗下伯克希尔Q3经营利润跃升四成 手握现金创新高 网页链接

注,米国公司表述中有经营利润,这个概念不包括投资收益,包括投资收益就是净利润了,经营利润这个概念可能和我们张新民老师提出核心利润类似,即营业收入扣除营业成本和一本(营业成本)、一金(税金及附加)、四费(销管财研)。不扣除6收益和2减值。

11月16日

注,近看全信股份的报表,其在22年信用减值损失三季度最高,四季度还减少了,一查,果然信用减值是可以回转的。

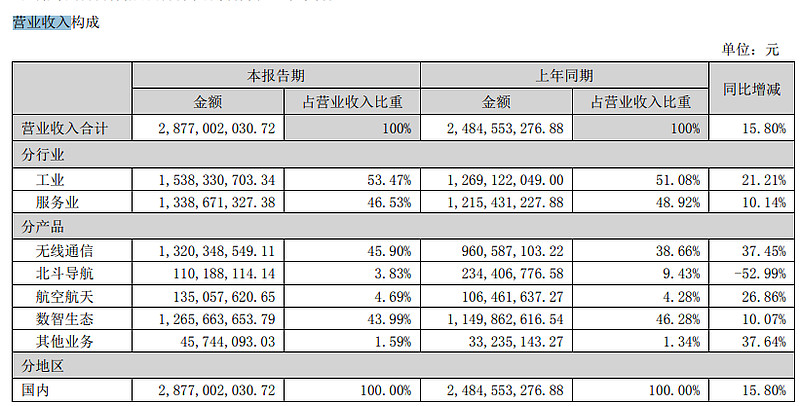

11月21日 其他业务收入 理解海格通信中的投资性房地产的租金收入。

这个科目是利润表中营业收入的一部分,如海格通信23年中报 营业收入构成

其中其他业务是投资性房地产出租的收入。 是一个相对于主营业务的概念。在本案中无线通信、北斗导航、航空航天、数智生态就是主营业务。 其他业务收入也是营业收入的一种,不是营业外收入,其他业务收入和主营业务收入一起组成了营业收入。

24年5月13日 关于未弥补亏损达到实收股本总额三分之一的公告

正好这两天我们大A行情也比较平淡,今天我就写篇小文解释一下这个问题。

啥叫未弥补亏损?为啥要公告?

“未弥补亏损”的意思是上市公司在过去经营过程中累积下来的亏损。财报上,“未弥补亏损”通常出现在公司资产负债表的未分配利润中。

让我们举个例子吧。

大家都知道,疫情这些年,航空公司普遍亏损。东方航空从2020年开始,到2023年为止的四年时间里面,合计一共亏损700亿元左右。2019年底,东方航空的未分配利润是175亿元,把这些亏损算上去,到了2023年底,东方航空未弥补亏损就是525亿元。

如果东方航空今年盈利了,那么就可以用这些盈利去填补过去的这些亏损。如果今年还是亏损,那么未弥补亏损的金额就会继续增加。

那金额大到什么时候需要预警呢?

这个在我们国家的《公司法》里面有规定,就是本文开头提到的:公司的未弥补亏损金额达到了公司实收股本总额的三分之一。

还是以东方航空为例。刚才说了,到了2023年,东方航空的未弥补亏损是525亿元,而东方航空的实收资本(股本)是223亿元,未弥补亏损已经是实收资本的2.4倍了,所以这个时候上市公司就要发公告了。

肯定有小伙伴会问,老何,上市公司发了公告有什么用呢?

还是在《公司法》里面有个说法。如果触发了,上市公司应当在两个月内召开临时股东大会。这样做,是保证了当公司的财务状况已经恶化到一个临界点的时候,中小股东有知情权和决策参与权,并可以采取相应的公司治理行动。

当然,从报表分析的角度,我们除了知道,这时候上市公司的财务已经非常不好了,我们更要了解为什么会出现这样的问题以及应对措施。

我自己归纳了三点:

首先,像东方航空这样,是大的环境和行业因素造成的,这样等周期性或者事件性因素过去之后,上市公司应该可以缓过劲来,中小股东稍微再耐心等一下就好了(其实也已经等了很多年了,抱抱)。

其次,大额亏损是因为资产减值,特别是商誉减值造成的。比如像华谊兄弟,公司的商誉从18年底的21亿到最新的1亿元,减了20亿。这个时候,就要提前看一下商誉/净资产这个指标,如果超过50%,需要引起注意。

最后,如果未弥补亏损金额达到了公司实收股本总额的三分之一,并且公司还被审计师出具了非标准的审计意见报告,像00258X这样,那么还是早点远离这样的公司为好。

注,其实这里还关乎资产负债表中商誉过高的问题,这里用商誉占净资产的比值超过50%来比较的,

24年5月17日 研发支出如何在资产负债表中报体现 ?还是通义回答的好,

研发费用在现金流量表中的体现取决于其性质是资本化还是费用化支出。

费用化支出:这部分研发费用通常在发生当期直接计入利润表的管理费用或研发费用科目,对现金流量表的直接影响体现在“经营活动产生的现金流量”中。具体来说,研发人员的工资、材料消耗、试验费用等日常研发活动的现金支出,可能会被归类在“支付给职工以及为职工支付的现金”、“购买商品、接受劳务支付的现金”等项目中。

资本化支出:如果研发活动满足资本化条件,相关的支出会被计入资产负债表中的“开发支出”或最终转入“无形资产”。在现金流量表中,这部分支出会作为“投资活动产生的现金流量”,体现在“购建固定资产、无形资产和其他长期资产支付的现金”项目中。这是因为资本化的研发支出被视为长期投资,用于未来创造经济利益。

综上所述,研发费用的现金流量表现取决于其会计处理方式。费用化支出影响经营活动现金流,而资本化支出则影响投资活动现金流。企业在编制现金流量表时,需要根据实际情况将研发费用合理分类至相应的现金流量项目中。

![]()

![]()

![]()

![]()

![]()

![]()

其他

1、股神巴菲特旗下伯克希尔Q3经营利润跃升四成 手握现金创新高 网页链接

注,米国经营利润 和张新民老师定义的核心利润一样;