昨天发的保费数据月报让黑子们都高潮了,那么我来盘一盘平安是不是真的保费收入不理想![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]")

下图是2017年年报的保费收入结构图:

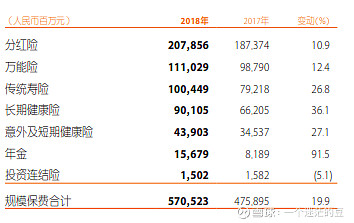

2017年平安的保费收入结构中,除了年金险之外的保费都是增长的,其中保费大头分红险的增长达到了30%,而到了2018年(如下图)

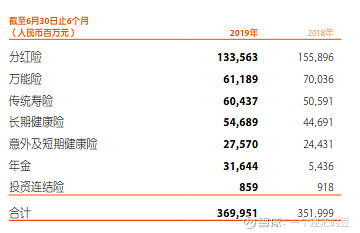

2018年的保费收入结构中保费收入大头分红险数值虽然是增长的,但是增长速度已经大大不如2017年,我们看到2019年中报的保费结构(如下图):

2019年中报的分红险和万能险收入出现了负增长,说明公司已经开始逐渐摆脱对分红险和万能险带来的nbv增长的依赖,专注于寿险、健康险的增长,要我说最值得担心的,应该是寿险和健康险的增长速度放缓,不过即使在今年保费收入承压的情况下,寿险、健康险、短期健康险的中报增长依然可以保持20%、22%、13%,在这个体量下,未来能保持这样的增速,我认为已经很优秀。所以当分红险和万能险的减少速度放缓,新业务价值自然而然就可以恢复到两位数增长。

另外,分红险和万能险减少是因为不卖了吗?我觉得不是的,这生意给平安银行去做多好

$中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$

@今日话题

全部讨论

虽然不是上万粉丝的大V,但分析问题抓到实质了,我也感觉平安这两年在淡化分红险,提升寿险,健康险,但是没有这么细致的研究过数据,表扬一次,撒花,再接再厉。

主要是平安销售队伍大幅下滑,队伍新增缓慢,长期健康险从全面看增幅很低,甚至负增长。长期健康险才是nbev最主要构成。最主要的感受是从2018年开始,平安在战略上似乎寿险听说扩张,体现在职场租赁、推动资源大幅减少、年度业绩很多省份不达标、内外勤管理人员被挖角的非常严重…截止目前未看到寿险改善的迹象。像国寿2020开门红都已经早打完了,平安居然还没开始,这在以前都是不可思议

平安作为保险公司,业务又太多元,很多人看不懂而已,而茅台的业务简单粗暴,人一看就懂。所以,估值就出现了显而易见的差别

因为淡化和压缩分红险,导致卖保险的朋友感觉收入少了很多。这个可能是影响最大的方面。其他如你所说,应该看到积极的一面。

分析不错!相当于平安压缩了茅台王子酒的销量,加大茅台酒的销量,导致销量跌利润率涨。利于长远!

在规模小的时候,保险公司会选择撑大规模保费。扩大现金流。

现在规模大了加上保险姓保后,保险公司更多的专注保单中的利润(内含价值)