昨天发的保费数据月报让黑子们都高潮了,那么我来盘一盘平安是不是真的保费收入不理想![]()

下图是2017年年报的保费收入结构图:

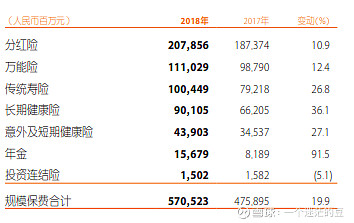

2017年平安的保费收入结构中,除了年金险之外的保费都是增长的,其中保费大头分红险的增长达到了30%,而到了2018年(如下图)

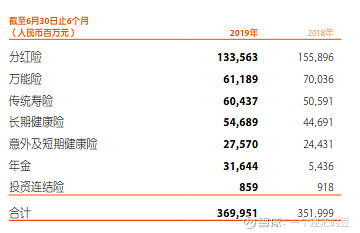

2018年的保费收入结构中保费收入大头分红险数值虽然是增长的,但是增长速度已经大大不如2017年,我们看到2019年中报的保费结构(如下图):

2019年中报的分红险和万能险收入出现了负增长,说明公司已经开始逐渐摆脱对分红险和万能险带来的nbv增长的依赖,专注于寿险、健康险的增长,要我说最值得担心的,应该是寿险和健康险的增长速度放缓,不过即使在今年保费收入承压的情况下,寿险、健康险、短期健康险的中报增长依然可以保持20%、22%、13%,在这个体量下,未来能保持这样的增速,我认为已经很优秀。所以当分红险和万能险的减少速度放缓,新业务价值自然而然就可以恢复到两位数增长。

另外,分红险和万能险减少是因为不卖了吗?我觉得不是的,这生意给平安银行去做多好![]()