投资要点

公司披露2018年年度报告:实现营业收入223.27亿元(-0.27%),归属于上市公司股东净利润6592万元(-89.06%),公司扣除非经常性损益后的归母净利润为-6.2亿元(-194.92%),每股收益为0.0053元/股(-89.07%),加权平均ROE为0.27%(-2.24pct)。

煤炭业绩同比下降,主因贸易煤销量占比下降;毛利率(盈利能力)同比上升,主因精煤洗选率提升。报告期内,公司煤炭业务营收为65.35亿元,同比下降20.16%;煤炭业务成本为27.63亿元,同比下降28.86%;煤炭业务毛利为27.69亿元,同比下降12.3%。业绩下降的主要原因是公司缩减了贸易煤规模。与此同时,煤炭业务毛利率(58%)同比上升5pct,主因公司精煤洗选率(22%)同比提升6pct。

电力业绩同比上升,主因周口隆达机组投产。报告期内,受周口隆达第二台机组(660MW)投产发电影响,公司发(334.72亿千瓦时)、售电量(318.31亿千瓦时)同比分别增长32.4%和32.63%。受此影响,公司电力业务实现营收110.82亿元,同增34%;成本92.76亿元,同增38%(受煤价上涨影响);毛利18.05亿元,同增17.95%。目前公司在建电厂包括国投南阳2×100万千瓦机组项目、张家港华兴电力二期2×40万千瓦级燃机热电联产项目和丹阳华海2×10万千瓦级燃机热电联产项目,未来有望逐步投产贡献业绩。

财务费用(利息支出)大幅上升拖累公司业绩,债务问题有望逐步解决。报告期内,由于电力板块新机组投产导致相关借款费用损益化,公司财务费用(44.63亿元)同比大幅提升23.48%,同比增加8.49亿元,对公司业绩形成拖累。2019年3月22日公司发布公告称已与绝大部分债券持有人协商并制定了《“16永泰01”展期兑付和解协议》。协议中规定“16永泰01”债券持有人本金在原募集说明书约定的到期兑付日后展期三年,展期期间的利率按4.75%/年的利率计算,也为降低债券利率作出了第一次成功尝试。若目前公司全部债券利率均降至基准利率(4.75%),则公司财务费用有望实现大幅下降,后续建议持续关注公司债务违约进展情况。

出售华昇资管100%股权,投资收益大幅提升。报告期内,公司实现投资收益6.98亿元,去年同期为亏损208.71万元,主因公司出售了华昇资产管理有限公司100%股权,实现投资收益68,931.69万元。

公司披露2019年一季度报告:实现营业收入52.61亿元(+12.68%),归属于上市公司股东净利润2.1亿元(+7.58%),公司扣除非经常性损益后的归母净利润为3235万元(-93.66%),每股收益为0.0026元/股(-93.67%),加权平均ROE为0.13%(-1.95pct)。一季度业绩大幅下滑的主要原因是2019年一季度投资收益大幅下降(去年同期公司处置华昇资管)。从经营数据看,一季度公司发售电量分别同增17.78%和17.91%、煤炭业务营收和毛利分别同增3.36%和3.58%,说明目前经营情况并未收到债券违约太大影响。

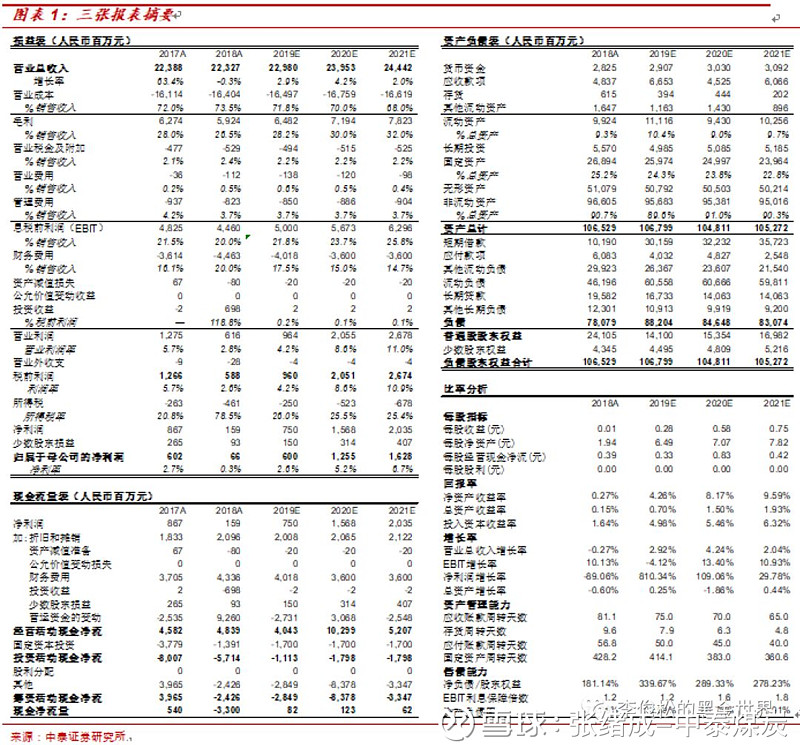

盈利预测与估值:我们预计公司2019/20/21年实现归属于母公司股东净利润分别为6.00/12.55/16.28亿元,折合EPS分别是0.28/0.58/0.75元/股,当前1.90元股价,对应PE分别为6.9/3.3/2.5倍,维持公司“持有”评级。

风险提示:宏观经济低迷;行政性去产能的不确定性、环保限产政策的不确定性。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。