点击上方【白湖水】→点击右上角【▪▪▪】→点击【设为星标】★,方便查找,不错过信息。

市盈率是一个估值指标,静态地理解,表示多少年可以回本。市盈率的代号是PE(Price/Earning)。

市盈率 = 股价/净利润

对于一个股票,你愿意用多高的市盈率买它?

一、【十年回本原则】

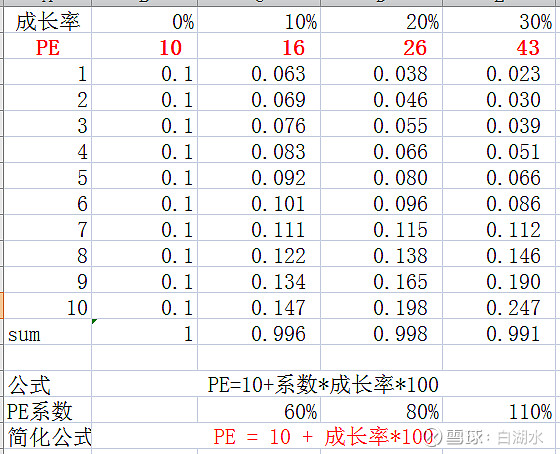

假设一个公司,没有成长,净现比为1,你愿意什么市盈率买它?

我的回答是10PE。用10PE的价格买,10年的盈利之和就可以收回本金,这是一个常规的生意思维。

如果公司的成长率是10%,那么用什么市盈率买?还是同样的原则,10年回本,那么计算的市盈率大约为PE16。

如果公司的成长率是20%,那么用什么市盈率买?还是同样的原则,10年回本,那么计算的市盈率大约为PE26。

如果公司的成长率是30%,那么用什么市盈率买?还是同样的原则,10年回本,那么计算的市盈率大约为PE43。

计算过程如下表:

用简化公司表示就是:

PE = 10 + 成长率

这个公式的理论基础是十年回本的商业思维,在此基础上经过简化。简化的理由有两个:

1. 为了方便简易计算

2. 为了安全边际。成长率高,对应的修正系数越大。高成长率的公司,长期维持高成长率的难度是很大的,如果遇到成长减速,将会遭遇盈利和估值的双杀,股价跌幅很大。所以,对于高成长率的公司,简易计算会降低它的市盈率。

二、【格雷厄姆的估值公司】

格雷厄姆的书中,给出了市盈率的估值公式:

PE = 8.5 + 2 x 成长率

后来,为了适用不同的利率环境,有进行了修正:

PE = (8.5 + 2 x 成长率)x 4.4/当前利率

他没有对此公式进行详细的说明,这个公司是怎么来的?

我认为格老的公司和本文的公式是殊途同归,大致原理相同,细节不同。他的公式给予成长率两倍的权重,长期来看,成长率的威力巨大,是应该给更高的权重。但是长期的成长率变数太大!

三、【市净率】

PE = 10 + 成长率,这个简化公司有它的适用范围:业绩比较稳定的消费股、公用事业股、以及其它成长股。对于盈利大起大落的周期性行业、不盈利的新兴行业等等,不适用!

对于盈利大起大落的周期性行业,用市净率来估值更加合适。

市净率 = 股价/净资产

符号是PB(Price/Book value)

周期股具有大起大落的特点,俗话说:三年不开张,开张吃三年,说的就是周期股。大部分时候,业绩都不好,盈利很少甚至亏损,所以PE很高甚至是负数。当然就不适合用PE估值,更适合用PB估值。

周期股的买卖原则跟常规正好相反。

买入:高PE、低PB

卖出:低PE、高PB

一般来说,处于底部的周期股,最好不要用超过PB2买入。比如说中国船舶,现在就处于一轮景气周期中,业绩开始好转,但是还没有充分表现,股价自然也没有表现。我有小仓位,一直在犹豫是否加仓。顾虑就是它的市净率不低,目前为PB2.5。如果是PB2以内,我会毫不犹豫的加仓;现在已经PB2.5了,到景气顶点,能够涨到PB多少呢?

对于既没有盈利,有没有什么净资产的新兴行业,用PE和PB估值,都不合适。该证明样给这种公司估值呢:

市销率 = 股价/销售额

符号是PS(Price/Sales)

比如京东和美团这种电商,是新兴行业,目前还是亏损的,没有办法用PE估值;公司的净资产也不大,用PB估值会高得吓人;最适合的估值方式就是PS。

附录、【自由现金流的折现】

以下内容仅供参考,略有难度,且意义不大。自由现金流是一种思维方式,不是真的去算,也算不清楚。因为变量太多,又都是估计的,任何一个变量的微小调整,就会导致结果的巨变。

之所以要把它作为附录介绍,是因为它理论上绝对正确,PE可以看做是这种估值方式的简化版。

一个公司的价值等于它的生命周期内自由现金流的折现。这是最权威、最准确的估值方法,用公式表达:

公司价值 = 第一年的自由现金流 + 第二年的自由现金流 + ▪▪▪▪▪▪ + 第N年

= CF1/(1+r) + CF2/(1+r)^2 + ▪▪▪▪▪▪ + CFn/(1+r)^n

为了简化,一半分为两段,假设若干年后,公司按照一定的成长速度永续经营。

公司价值 = 第一年的自由现金流 + 第二年的自由现金流 + ▪▪▪▪▪▪ + 第N年 +第N+1年之后的总和

假设第N+1年后成长速度稳定为g

= CF1/(1+r) + CF2/(1+r)^2 + ▪▪▪▪▪▪ + CFn/(1+r)^n + CFn*(1+g)/(r-g)/(1+r)^(n+1)

【学习读财报系列】参考阅读:

网页链接{4.《 十大财务指标助你读财报之首:ROE》}

2.《十大财务指标助你读财报之十---终极公式:投资回报率》

欢迎“转发”,点“赞“,点“在看”

交流请发消息。