前段时间里,我在雪球的独家专栏里,谈到了弱者思维的问题

其实,弱者思维是非常有用,在我们实际的投资过程当中,认清自我,秉承弱者思维

甚至可以帮助我们很好的躲过各种投资的天坑

弱者思维的本质,就是客观看清自己作为个人投资者,在浩瀚的市场当中不具备定价权

不具备信息优势,不具备资金优势

唯一的重大优势,就是灵活的机动能力

投资跟战争一样,需要扬长避短,以己之所长,击敌之七寸

而不能反过来,白白浪费了自己的优势,把自己最软肋的地方,拱手交给敌手

————————————————————————————

这样自己就会如案板上的肉一样那么无助

我们今天以免税龙头中国中免为例

来详细聊一下,作为弱者,我们如何通过最简单的一些指标,轻松避开投资道路上的大坑

众所周知,从事股票投资,最重要的一个出发维度,是基本面对吧

但是,通过报表来展示的基本面,其实是非常滞后的,并非跟股价一一对应

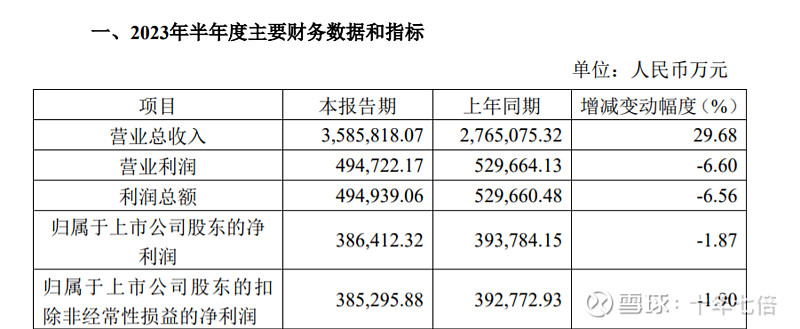

先来看一下中免的半年度快报,似乎并没有那么糟糕

营收甚至还有30%的增长,扣非降幅不到2%

这似乎很难匹配一路完全不回头的股价下跌啊

但是,事情真的有那么简单么?

就从上面的数据我们可以直观的看出,这个公司上半年是明显的“增收不增利的”

而且去年是管控高峰,很多人都被迫在家里无法出行旅游购物的,基数其实是相对较低的

可能跟2021年相比,才会得到一个更为准确的营收和净利润的趋势

2021年上半年,中免的扣非净利是52.6亿元,营收是355亿元

那么相比之下,扣非净利的降幅是27%,营收减少了一点点

这么看来,问题就比较大了,如果按照季度来看,数据也是不太好的

除了报表之外,可能还要跟踪多种多样的数据,甚至是一些短期的假期数据,挺累人的

说白了,如果真的是中长线的投资,过于关注短期的业绩和指标,意义不大

而且作为个人投资者,在正式的调研以及行业调研、草根调研方面,并不具有很大的优势

当然了,有些私募或者机构投资者去海南的次数不少,甚至在中免200左右就是非常重仓的状态

通过调研以及基本面研究获得了“信仰”,但是事实上,股价的负反馈实在是太严重了

这么看来,这些投资者在做决策的时候,肯定有某些“拼图”出现了极其重大的缺失

譬如惯性的认为随着怡情的放开,消费会快速恢复,但是中产消费意愿的下降以及消费降级带来的寒冬,大大超过预期

此外,免税牌照的稀缺性下降,也导致投资者对公司估值定价中枢的下移

再加上整个消费板块都在走下坡路,整体都会受到拖累

————————————————————————————————

对于这些综合因素的研判,对于不掌握信息优势的个人投资者来说,是非常难的

深度投资这种公司,不仅要去阅读其多年以来的报表,对财务报表、损益表和利润表里面蕴含的数据进行挖掘,对其中的业务趋势进行梳理和适当的前瞻

还要有优秀的商业洞察能力,并且由于股票是在二级市场上交易

更要考虑二级市场参与者的定价因子:机构抱团程度、宏观流动性、市场风格等等

就市场风格一项,就足以对股价产生极其重大的影响

尤其是持续时间长达数年的市场风格的重要变迁

这些都是基本面因素之外的事情,但是却被太多人低估了其冲击

在基本面因素较为既定的情况下,流动性、市场风格、估值中枢的位移,可能会对投资者的账户产生更加实质性的巨大冲击

至于市盈率,我个人更喜欢TTM,而非简单的年化

从TTM来看,中免目前的TTM市盈率还高达48左右

也谈不上特别便宜

而且所谓的便宜,在没有足够佐证表明基本面已经触底之前,谈估值是意义不大,甚至误导性很强的事情

因为目前是48的TTT,即使其他不变,单单杀估值,杀到TTM30,难道不可能么?

在深度的结构性熊市当中,杀估值都可能是后期最大的股价拖累因素

——————————————————————————————————

其实通过中免讲了一个简略的投资决策过程,通过基本面、投资风格、流动性、中观产业趋势(消费降级)、准入壁垒(免税牌照稀缺性下降)等等,化繁为简的对一个深度投资过程进行了概括

而作为弱者,其实上述每一个环节,我们可能都无法与配备了诸多行业研究员的机构和大机构对比

但是我一开始就说了,秉承弱者思维,我们有更简单的判定方式

接下来就说一下

首先呢,既然中免业绩的趋势尚未触底,并且出现连续多个季度的反弹,那么我们就必须清楚的认识到,由基本面反转驱动的股价表现的反转,是不存在的

这让我们会有一个清晰的战略,在此之前,所有的上涨,都是大级别主跌浪(出清浪)的反抽,抛弃幻想回到现实才是王道

另外呢,要从整个消费股的走势来看,最可以关注的就是社零数据的趋势,加上消费股的整体去泡沫走势,这样足可以避开太多的坑了

诸位请看,上图是中证消费的走势图,从2014年6月,经历了一波超级主升浪

应该是白酒啊、酱油、免税等等共同驱动

然后2021年年初见到历史大顶,目前依然处于出清的状态当中

而且是戴维斯双杀式的出清

目前来看,中观层面,整个消费依然还在业绩和估值的寻底过程

飞刀还在下落

如果再叠加今年的投资风格迁徙(资金大批量进入到中字头和TMT),以及外资流入的减弱

那么一个聪明的产业投资者,大概率是不会去左侧的消费龙头上重仓布局的

因为看不到足够的深度、坚实逻辑

如果你觉得我上面聊的综合研判系统还是过于复杂

那么我再教你最简单的一招,当然,这招也不能完全脱离其他要素去研判

否则,就是无根之木,无源之水了

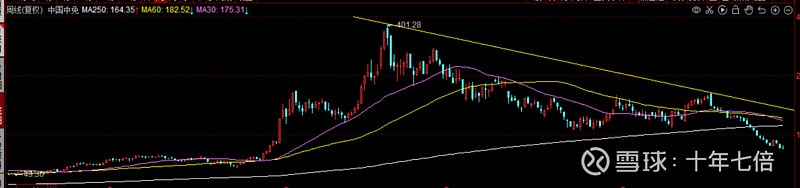

这招就是大级别的技术分析

从周线图上可以看的非常清楚,一直被重要压力线压制住

然后流畅下跌,偶尔有非常短暂的反弹

但是探底一直在延续

我个人不是非常赞同有效市场理论,但是这个理论部分是有道理的

毕竟那么多投资者参与的走势,大资金的运行脉络,毫无疑问会在股价的图上留下足够的踪迹

而我们作为个人投资者,不要去在没有优势的投研和信息上去比拼

我们就看长期股价趋势就好了

就这一条,我敢说,就足以让你避开太多的左侧赛道大坑

在主跌浪的时候,95%以上都是下跌夹杂反弹

反转很难,只要抱有足够正确的应对策略,是非常容易避开大坑的

——————————————————————————————————————

关于新能源以及医药的某些主跌浪,同样可以有非常简单的几步判定法

对于这些行业,我认为在有足够的战略反转之前,过度研究基本面,可能有害无益

做真正的价值投资,仅仅研究报表和所谓的“基本面”,可能是远远不够的

这就是这些年我让关注我的朋友们避开这些主跌浪的最重要原因

并且在去年底转向中字头,今年则转向了AI为首的各种龙头公司

这些就不展开讲了,以后有机会我会再来从多方面阐述这种战略区别的内在机理

+————————————————————————————————

对消费和医药,我两年前就认为泡沫的去化是漫长的

两年以来的市场走势,已经准确的应验了我当时的战略预判

关于弱者思维,以及其他战略思维

请参考雪球专栏