保险股并不天然是周期股 网页链接

前期我们讲过,保险公司的收入主要是两个:保费收入+投资收益;成本主要是三个:赔付支出+退保支出+保险责任准备计提。

对于新华保险而言,三大成本支出中,退保率已经从最高峰的9%下降至目前的1%,退保支出压力大幅缓解;保险责任准备计提取决于行业政策和利率走势,主观影响暂时放置一边。因此,未来对新华保险成本支出影响最关键的因素就是赔付支出。

因此,未来赔付支出的压力如何,赔付支出的增速如何,可以在一定程度上决定新华保险的成本支出压力,从而影响其利润增速和企业成长性。

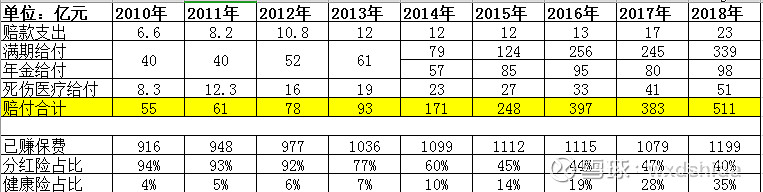

我们统计了2010至2018年新华保险的赔付支出明细表,可以看出,2014年之后,新华保险的赔付支出迅速增加,几乎是每年一百亿的速度净增,从2013年的93亿迅速增加至2018年500亿,增长了4倍多;同期保费收入至增加了150亿左右,严重低于赔付支出增速。

分析赔付支出快速增长的原因,主要是满期给付和年金给付增长加快。2013年,满期及年金给付合计仅为61亿,到2018年,两项合计已经达到近440亿。这两项给付占据了赔付支出的绝对份额。

因此,未来满期给付、年金给付压力能否减轻,决定了赔付支出的压力能否减轻。

所谓满期给付,是被保人生存到保险契约满期时,保险公司按照保险契约所订的保险金额给付。如简易人寿保险的被保险人生存到保险期满,可按约定一次性领取全部保险金。

年金给付,是被保险人在保险期间生存,保险公司按照合同约定的金额、方式、时间支付保险金,通常都是以一年为单位支付,所以又叫年金。

通过这个概念可以看出,这两项给付的多少与分红险关系密切。

这一点得到了新华保险2018年年报的证实。

因此,上述问题又变成:未来新华保险的分红险兑付压力能否减轻。

我们从第一张表可以看出,2010至2018年,新华保险的分红险占比已经从最高峰的90%下降至目前的40%,同期已赚保费并没有大的增幅,因此可以断定新华保险的年度新增分红险销售额已经大幅减少。

由于保险给付的时效性、滞后性,因此,可以假设随着这一波分红险兑付高峰的过去,未来新华保险的满期及年金给付压力可能会大幅减轻。

如果上述推论成立,则新华保险的估值体系也将会发生根本性转折。