$隆基绿能(SH601012)$ $晶科能源(SH688223)$

先说结论:预估晶科略亏,经营现金流大概持平(不考虑火灾带来的计提影响);隆基亏损收窄,经营现金流为负。

得出此结论的核心依据是:

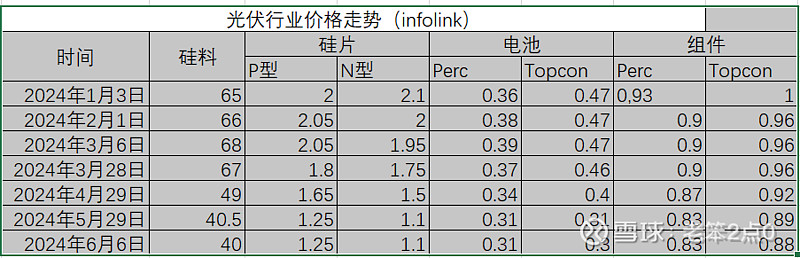

1、晶科去年抢单,晶科集中市场组件平均交付价格高于隆基,目前组件价格跌幅基本同硅料跌幅;隆基亏损收窄的关键在于价格继续跌的可能不大,因此到季度末存货计提损失会低于一季度(当然隆基管理层不能以常理推测,会不会再出幺蛾子就不知道了),另外隆基硅片电池开工比较低,这两个环节库存减少,周转加快。

2、行业价格暴跌,全行业亏损,但是各环节跌幅不一致,硅料价格大约每瓦跌了5-6分,硅片每瓦跌了8分,电池每瓦跌了16分,组件跌了7-8分。如果采购电池外销组件,实际上单组件环节毛利高于Q1。(最新开标N型中标价已经到了0.82左右,价格跌了14分,不同口径价格有差异,这里使用同一口径数据供参考)

各环节亏损情况并不一致。

目前包括隆基在内,硅片电池环节减产很明显,库存在去化之中。另外硅料环节库存估计还需要1,2个月消化,但是检修企业增多,硅料已经跌破现金成本,继续下跌可能很小。因为库存的存在,硅料在未来1,2个月即便涨价也非常有限。

从上面价格走势看,集中电站招标压价的意愿已经不强,中标向头部企业倾斜趋势比较明显。毕竟组件需要20年质保,越是低于现金成本价中标的企业,长期生存的概率越是存疑。

时至今日,仍然有新开工建设光伏产能的新闻出现,这些人赌的无非是PERC加速退出市场,未来两三年光伏市场还会增长,现在建设2年后投产,也许就能遇到赚钱的时机。

光伏行业整个价格虽然已经打破现金成本,但是产能去化并不明显,硅片电池环节清库存后可能会有一个小反弹,但是产能复产速度很快,价格还是难以维持。

光伏出清还很漫长。

从上半年价格走势看,二三线的日子会更加艰难。头部企业不光血厚,更强的是销售渠道和出货能力以及产业链上下游腾挪的空间。

至于股价,现在只有一种可能会逆转,就是供给侧出现强力政策。