$隆基绿能(SH601012)$ $晶科能源(SH688223)$

先说结论:预估晶科略亏,经营现金流大概持平(不考虑火灾带来的计提影响);隆基亏损收窄,经营现金流为负。

得出此结论的核心依据是:

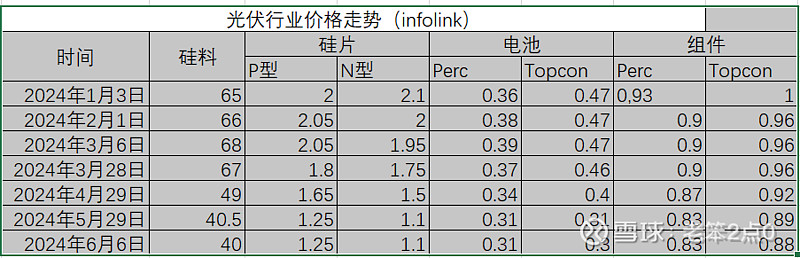

1、晶科去年抢单,晶科集中市场组件平均交付价格高于隆基,目前组件价格跌幅基本同硅料跌幅;隆基亏损收窄的关键在于价格继续跌的可能不大,因此到季度末存货计提损失会低于一季度(当然隆基管理层不能以常理推测,会不会再出幺蛾子就不知道了),另外隆基硅片电池开工比较低,这两个环节库存减少,周转加快。

2、行业价格暴跌,全行业亏损,但是各环节跌幅不一致,硅料价格大约每瓦跌了5-6分,硅片每瓦跌了8分,电池每瓦跌了16分,组件跌了7-8分。如果采购电池外销组件,实际上单组件环节毛利高于Q1。(最新开标N型中标价已经到了0.82左右,价格跌了14分,不同口径价格有差异,这里使用同一口径数据供参考)

各环节亏损情况并不一致。

目前包括隆基在内,硅片电池环节减产很明显,库存在去化之中。另外硅料环节库存估计还需要1,2个月消化,但是检修企业增多,硅料已经跌破现金成本,继续下跌可能很小。因为库存的存在,硅料在未来1,2个月即便涨价也非常有限。

从上面价格走势看,集中电站招标压价的意愿已经不强,中标向头部企业倾斜趋势比较明显。毕竟组件需要20年质保,越是低于现金成本价中标的企业,长期生存的概率越是存疑。

时至今日,仍然有新开工建设光伏产能的新闻出现,这些人赌的无非是PERC加速退出市场,未来两三年光伏市场还会增长,现在建设2年后投产,也许就能遇到赚钱的时机。

光伏行业整个价格虽然已经打破现金成本,但是产能去化并不明显,硅片电池环节清库存后可能会有一个小反弹,但是产能复产速度很快,价格还是难以维持。

光伏出清还很漫长。

从上半年价格走势看,二三线的日子会更加艰难。头部企业不光血厚,更强的是销售渠道和出货能力以及产业链上下游腾挪的空间。

至于股价,现在只有一种可能会逆转,就是供给侧出现强力政策。

精彩讨论

一人一个世界06-14 08:48退一步,即使BC专利壁垒低于预期,那也比当初的PERC和现在的TOPCON强。友商在BC面前面临两个问题,一是有没有能力突破BC技术,二是有没有资金扩产BC产能,这两个问题都不容易。即使把这两个问题解决了,也只是BC的追赶者,那时$隆基绿能(SH601012)$ 说不定又突破下一代技术了。

老笨2点006-14 08:12谢谢好意。光伏行业很简单,如果技术差异化可以实现,行业有投资价值。如果不能,那么就变成周期制造业,在市场没有集中之前,没有投资价值。

类似晶科2年市场出清后,Topcon占领市场,10%左右的毛利,5%的净利润,100亿左右的利润,并没有多大吸引力。

如果技术能带来差异化,那就看隆基已经量产的BC,起码隆基HPBC已经出货14GW,比嘴炮在天上的效率但是没出货的某旭强太多了。

知行不貳06-11 12:51真的在议价,以前怎么给隆基议价,现在给晶科也一样的,一视同仁。

财务上,爱旭珠海也裁人了,通威南充也停工了,人都不傻

一人一个世界06-11 12:37隆基一季度一共减值29亿,其中有二十几亿是美国退回来的组件,二季度不知道还有没有美国退回的组件?二季度美国合资工厂和海外应该是赚钱的,国内分布式是现货,不亏就ok,主要是外销硅片和部分存货跌价减值。隆基二季度亏损大概率会收窄,但每次都会出幺蛾子,二季度不知道会出什么幺蛾子?工厂产线关停减值?$隆基绿能(SH601012)$

一人一个世界06-14 08:28这SB玩意根本不知道当年隆基硅片没有人愿意用,隆基才去做组件给同行看的。一体化的公司多了去了,知名的格力,美的,比亚迪,三星,不知名更有一大堆。

全部讨论

隆基一季度一共减值29亿,其中有二十几亿是美国退回来的组件,二季度不知道还有没有美国退回的组件?二季度美国合资工厂和海外应该是赚钱的,国内分布式是现货,不亏就ok,主要是外销硅片和部分存货跌价减值。隆基二季度亏损大概率会收窄,但每次都会出幺蛾子,二季度不知道会出什么幺蛾子?工厂产线关停减值?$隆基绿能(SH601012)$

我觉得隆基亏损会继续扩大的。Q2组件的价格都太低了。

隆基的亏损绝对是扩大,而不是收窄,经营现金流进一步恶化,这是板上钉钉的,别幻想了

隆基的减值让人难以预测利润,个人谨慎乐观2024Q2的经营现金流为正

Q2亏损不会少的,光是裁员补偿支出就几个亿了,加上年终奖支出几个亿,运营成本不会低的。而且二季度招投标价格比一季度更低,但硅料降价的效果估计在Q3才能体现出来。

Q3硅料成本低效果会传到在组件上,而且员工数量比高峰期起码能少3万人,轻装上阵能节约不少钱,就看组件出货量如何了。

晶科在一块以上抢的单会不会被重新议价?

很多光伏企业财务比表现出来的更难看

看了你们的讨论觉得真是很无语,我就说一句,如果隆基2季度的情况会更差,作为最熟悉情况的隆基当家人钟董会在这几个月连续买入吗?这几个月下来,每次股价出新低他就增持,他钱多烧的吗?很显然在他眼里隆基的经营情况一季度已经是底了嘛!你们一群看不到内部情况的瞎子还在这里蒙着眼睛猜啥呢?楼主说得好,就是图个乐子的盲猜,结果讨论区倒好像个个都是有内幕消息的当家人一样,可笑至极。

光伏行业个股的现金流,还够他们打几个季度价格战的?

我觉得价格跌下去之后,就很难能再涨起来了。只能是期待产能出清,但短时间看没有这个可能。