8月16日和誉发布2023上半年业绩报告,股价应声下跌的同时,远在大洋彼岸的华尔街著名投行医疗领域的领头券商Leerink却给出了16块港币的价格目标,并且给出OP(看涨)评级。这家曾给出礼来(NYSE:LLY)目标价500美金的目标价格的华尔街投行,眼光一向毒辣,现今礼来的股价早已突破500,一度冲破550成为医药市值第一股。

OP是OUTPERFORM的缩写, OUTPERFORM: The stock is expected to outperform the average total return of the analyst’s coverage universe by sector over the next 12 months. 即:跑赢大盘:预计该股在未来12个月的表现将超过该分析师所涵盖的各个板块的平均总回报率。

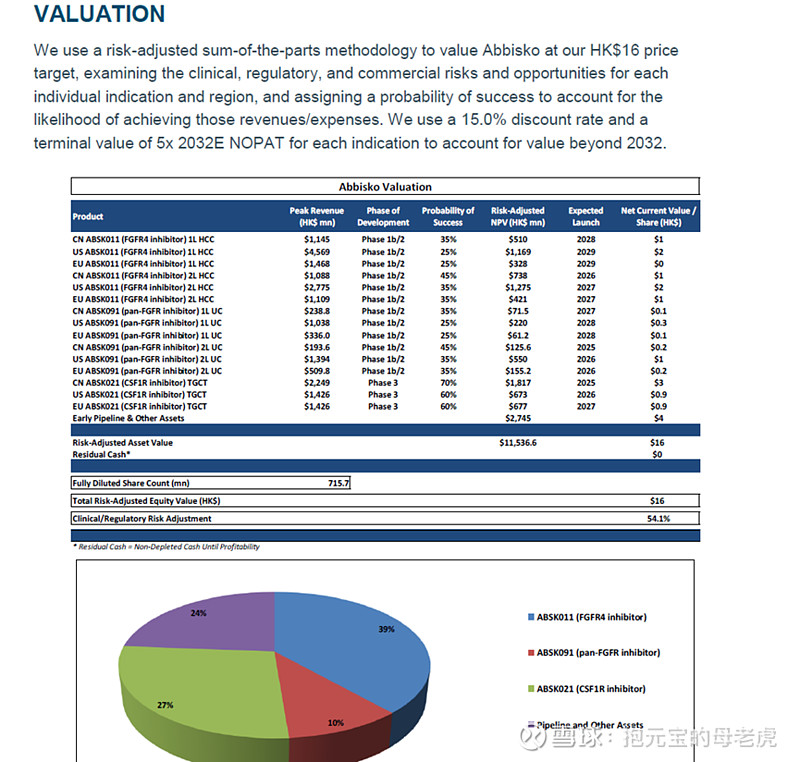

(截取自lerrink 评估报告)

Leerink的估值方法也很权威,他们使用的是风险调整的部分和方法对Abbisko进行估值,目标价为每股16港元,考虑了每个单独适应症和地区的临床、监管和商业风险与机会,并分配了成功概率,以反映实现这些收入/支出的可能性。使用15.0%的折现率和2023年经营净利润(NOPAT)的5倍作为终值,以考虑到2032年之后的价值。

(截取自lerrink 评估报告)

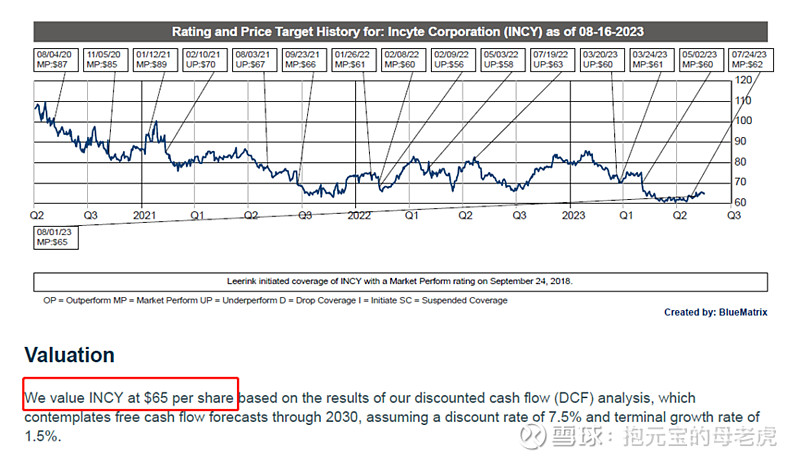

参照同样的估值体系,Leerink给INCY因塞特医疗(NASDAQ:INCY)的估值为每股65美元,其目前股价为64,一度冲高至84美元。

(截取自lerrink 评估报告)

Leerinkde 的报告中还强调23年下半年和誉医药将有多个催化剂事件,我总结了一下,10月份的2023ESCO大会上将发布,ABSK011 HCC肝癌的临床试验数据,ABSK043,可以口服的PDL1的最新数据。其他在研管线将在下半年举行的各类国际大会上发表,包括ABSK091治疗膀胱癌联用数据,ABSK061治疗实体瘤及软骨发育不全症的单药数据,以及最近很火的MTA协同PRMT5的最近数据等等。

具体的管线估值体系作为非专业人士,我不懂,但是看权威的评估报告,总是没错的,你说呢?