根据国家电网发布的年度采购计划预安排,2024年电能表共计划了3个批次的采购,相比去年增加1个批次。其中第二批智能电表采集设备招标将于7月启动。

据招银研究,电网投资主要包括电力设备的采购支出,一般可以分为一次设备和二次设备。其中一次设备是指用于生产、输送、变换、分配和使用电能的设备,二次设备是指对电力系统发输变配用五大环节中一次设备系统的运行状态进行测量、监控、控制和调节等。

电表是使用场景最为丰富的二次设备之一,智能电表较普通电表可以满足双向计量、阶梯电价、峰谷电价、自动抄表、防偷电等智能电网与新能源高比例渗透下所需的功能。

智能电表国内市场竞争格局分散但相对稳定。国内智能电表主要采购方是国家电网,每年通过框架性招标模式确定份额归属。根据今年国内智能电表招标第一批次的情况来看,国内市场年度采购金额或将达到300亿元左右。

国盛证券也指出,国网发布的2024年第一批次计量设备招标采购公告显示,智能电表及终端类产品合计招标4652万只,同比+86%,超预期。其中,智能电表总计招标4414.53万只,同比+84.55%;终端类产品总计招标237.91万只,同比+129.63%,环比+118.32%。若2024年第二、三批次延续第一批招标趋势,2024年国网智能电表招标规模有望同比大幅增长。

此外,西南证券表示,海外发达地区将迎电表替换周期,发展中地区如中东、非洲、南美、印度等目前电表渗透率不足10%,行业正迎来“存量+增量”需求双轮驱动。

2023年中国智能电表出口金额99.3亿元,同增24%,其中出口亚洲、非洲、南美洲增速最快,分别为34%/61%/31%。海外存在从上游通信模块,到中游水热气电表以及通信方案的一体化建设需求。国内产品性价比优于外资Landis+Gyrltron、ltron等,受益于海外电网建设,市场份额有望持续提升。

二、历史龙头表现据中国经济网6月4日报道,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,其中提出加快电力现货市场建设,进一步推动新能源参与电力市场。

当天电力股集体走强,平高电气、明星电力、保变电气等多股收获涨停板。

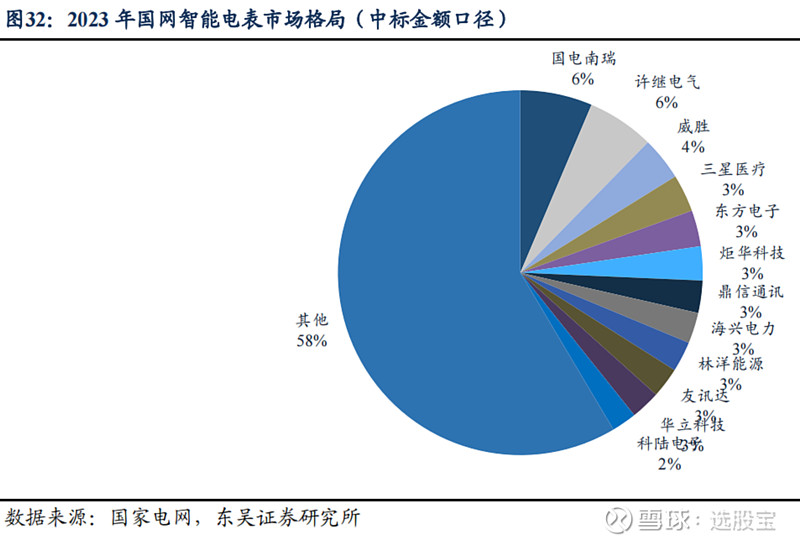

据国盛证券,国内电表收入占比较高的优质智能电表厂商包括炬华科技、友讯达、威胜信息、林洋能源等;海外渠道优势深厚,国内中标份额领先的包括海兴电力、三星医疗。

另据东吴证券,2023年国网电表中标市场份额情况如下图:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎