6月24日,芯片板块早盘一度异动,纳芯微、敏芯股份盘中一度冲高逾10%。

消息面上,模拟芯片公司纳芯微23日公告称,拟以现金方式收购上海麦歌恩微电子合计79.31%的股份。

浙商证券表示,模拟芯片市场规模大,海外龙头历经数十年先发积累和历经多番行业相互并购之后,行业格局基本稳定,且占据较高市场份额。而大多数国内模拟芯片企业起步较晚,目前国内企业在中国市场占比较低,但发展迅速。

此外,2024年以来,模拟行业库存去化进入尾声。随着汽车市场和消费电子市场复苏,AI等新兴应用的兴起,以及行业库存持续去化,行业有望走出底部。

值得注意的是,随着“科创板八条”的推出,行业兼并重组有望进一步优化竞争格局。

什么是模拟芯片?模拟芯片是处理连续性模拟信号的集成电路芯片,可以作为人与设备沟通的界面,并让人与设备实现互动,是连接现实世界与数字虚拟世界的桥梁。

模拟芯片可以分为通用模拟芯片和专用模拟芯片。通用型模拟芯片,属于标准化产品,适用于多类电子系统;专用型模拟芯片根据专用的应用场景进行设计,一般集成了数字和模拟IC,复杂度和集成程度更高,全球通用模拟芯片和专用模拟芯片占比分别为40%和60%。

经营模式上,模拟芯片厂商的经营模式主要有三种:IDM模式(集成设备制造商模式)、虚拟IDM模式和Fabless模式(无晶圆厂模式),国际大厂多为IDM模式,目前国内厂商大多采用Fabless模式。

下游应用来看,通讯、工业和汽车为主要模拟IC应用领域,占比均超20%。其中新能源车市场、5G技术的快速普及和应用以及服务器市场有望成为模拟芯片行业新的增长点。另外,在人工智能的浪潮下,服务器市场出货量稳步增长,服务器场景中的电压/电流检测、比较电路和过流保护、时钟、电压监控、系统供电等都会用到大量的模拟芯片,模拟芯片在服务器领域的需求有望持续释放。

行业底部或已现浙商证券表示,模拟芯片行业的底部已现。

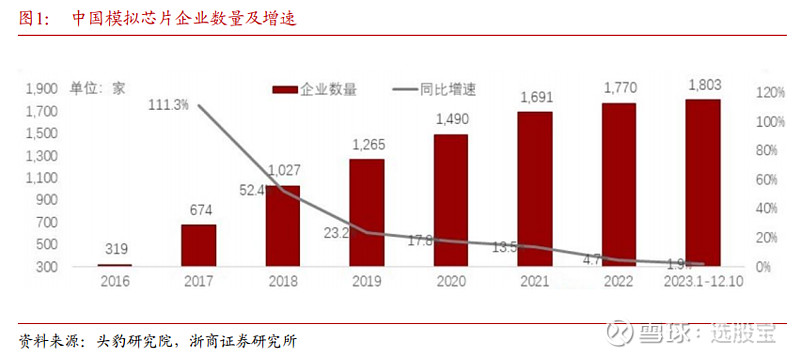

一是行业竞争格局的改善。据头豹研究院数据,2018年~2023年12月国内模拟芯片企业数量分别为1027、1265、1490、1691、1770、1803家,新增加模拟芯片公司速度边际趋缓。其认为,随着新公司增速边际趋缓,行业有望重回理性,竞争格局有望逐渐改善。

其二,浙商证券表示,随着汽车市场和消费电子市场复苏,以及AI等新兴应用的兴起,模拟行业库存持续去化,行业有望走出底部。

数据上,行业巨头ADI二季度实现营收约21.6亿美元,超出指引上限;营业利润率为39%,超出此前指引上限。据悉,公司在第二季度减少了超过7000万美元的库存,并计划在第三季度进一步削减库存。ADI公司表示,2024二季度将是模拟芯片行业周期底部,随着客户库存趋稳,以及订单量的增长,营业收入有望重回增长,其中工业市场增长最快。

据MorderIntelligence预测,预计2024年全球模拟IC市场有望增长至912.6亿美元,2029年模拟IC市场有望增长至1296.9亿美元。

行业重组预期强烈中信建投表示,“科创板八条”提出,更大力度支持并购重组,包括建立健全开展关键核心技术攻关的“硬科技”企业股债融资、并购重组“绿色通道”,适当提高科创板上市公司并购重组估值包容性,丰富支付工具等,模拟芯片有望成为本次新政的核心受益领域。

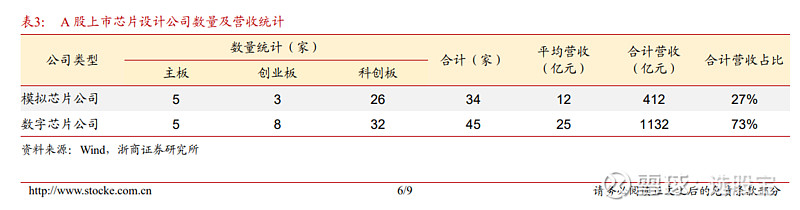

其指出,参考国外模拟行业收购兼并之路,预计国内模拟芯片发展也会逐步走向集中整合的道路,目前已上市的模拟芯片公司约34家,其中26家为科创板企业,且国内拥有大量未上市模拟公司作为潜在并购目标,部分公司已经在积极收购相关业务,利好行业格局出清,提升头部公司规模协同经营能力。

另外,浙商证券也列出了两个数据:

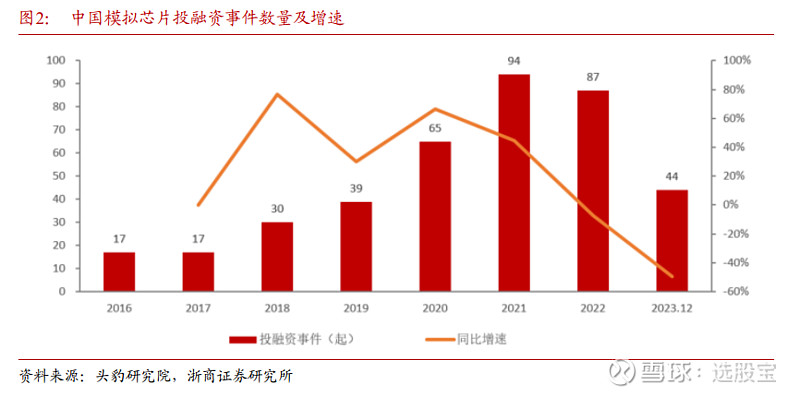

一是A股模拟芯片公司营收占芯片公司整体营收为27%,远超全球模拟芯片销售额占比水平18.96%。二是中国模拟芯片公司投融资热度逐渐降低,在市场热度下降,投融资遇阻的情况下,中小型模拟芯片厂商的生存空间进一步被挤压。

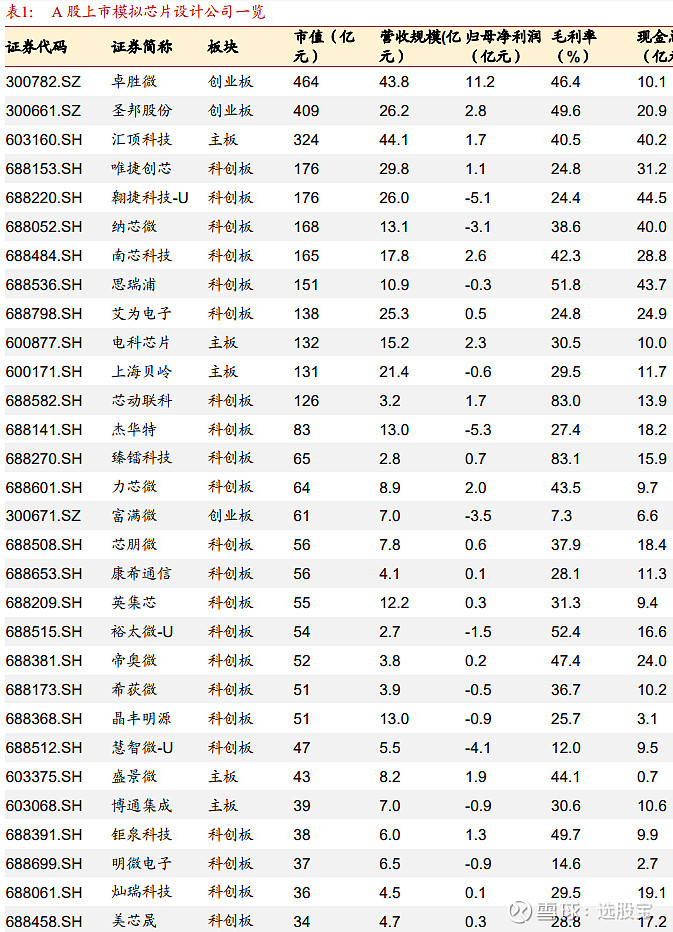

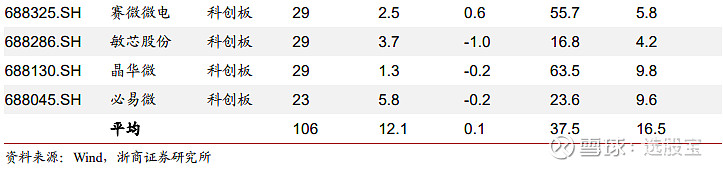

附上A股34家模拟芯片企业名单:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎