2024上半年已经结束。今年市场上涨的股票很多都是大市值公司,也就意味着红利策略在上半年还是很舒服的。只是对于不敢追高的人来说,红利股确实无法下手;通过几个月的观察,我发现了一些市值不高、成长性还可以的公司,加上大市值股票都是从小市值成长起来的,我决定在小而美公司中再深挖一下,做个粗浅的记录。

从宏观经济来看,目前全球都在等美联储降息,一旦降息周期股估计会有一波较大的行情。实际上,今年周期板块已经蠢蠢欲动, 部分化工股涨幅惊人。因此我也开始跟踪化工行业,注意到了确成股份。

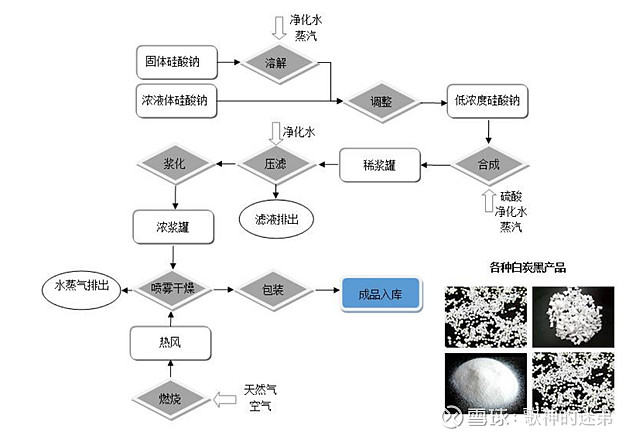

确成股份自2003年成立以来专注主业,主要从事沉淀法二氧化硅(白炭黑)产品的研发、制造和销售,产品涵盖二氧化硅及其原材料硅酸钠、硫酸及蒸汽、电力等全产业链,主要用于橡胶工业领域中的高性能子午线绿色轮胎配套专用材料、动物营养品用载体、牙膏行业以及硅橡胶行业。

二氧化硅按制造方法可分为沉淀法和气相法二氧化硅,相比于气相法二氧化硅原料成本更低,制作流程更容易控制,因此价格优势明显,国内90%以上的二氧化硅产品是沉淀法二氧化硅。公司是中国目前最大的沉淀法二氧化硅生产商,主要客户是国内外知名轮胎企业和世界主要的动物营养品龙头公司,境内境外业务比例相当,境外业务毛利率高于境内业务。

从下游需求端来看,绿色轮胎的低阻力技术在经济性、安全性和有效节约能源方面表现优异,在绿色轮胎的生产中采用高分散二氧化硅减少二氧化碳排放,并提高了燃油效率和安全性,在新能源车中节约了电能消耗,增强了续航能力。国内新能源车市场占有率的提高,和国际轮胎市场稳步增长推动了对绿色轮胎原材料的需求。作为绿色轮胎专用材料,公司的高分散二氧化硅可有效降低滚动阻力,节能降耗降噪。另一方面,下游轮胎生产企业对合格供应商的认证周期较长,通常国内客户认证需要1-1.5年,国际客户认证需要2-4年,公司客户粘性较好,随着绿色轮胎市占率提升,公司将充分受益。

此外,二氧化硅在饲料添加剂中主要作为吸附剂、增加饲料的流动性,特别是在维生素E中用量较大,随着养猪、养鸡等行业复苏,此类产品需求也有望增加;公司牙膏用二氧化硅产品前景广阔,生物质(稻壳)制备高分散二氧化硅符合绿色低碳的大方向。

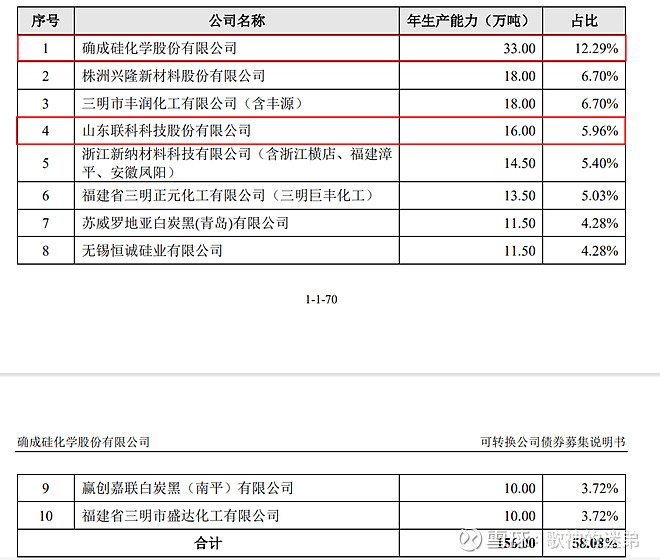

从供给端看,根据《中国橡胶工业年鉴》数据,截至2022年底国内沉淀法白炭黑生产厂家53家,总产能277万吨,同比增长3.21%;实际产量175.21万吨,同比下降2.89%,其中规模5万吨以上的企业18家,产能209.2万吨,同比增长2.63%;产量143.98万吨,同比下降1.83%。公司目前二氧化硅总产能亚洲第一、世界第三,拥有江苏无锡、安徽凤阳、福建沙县国内三个生产基地以及泰国一个海外生产基地。根据公司可转债募集说明书,2021年国内二氧化硅产能在10万吨以上的企业共10家,因为2021年总产能和2022年总产能差不多,且总厂家数相同,可认为2021和2022年竞争格局大致相同。而10家企业中仅有联科科技和确成股份是A股上市公司,因此确成股份国内主要竞争对手是联科科技,同是二氧化硅行业公司的金三江、凌玮科技产品不同,不具有可比性。远翔新材体量较小,可不讨论。国际主要竞争对手包括德国赢创工业集团、比利时索尔维、美国PPG。

从产能上看,2023年,确成股份设计年产能33万吨,在建年产能10万吨,预计今年年底建成;联科科技设计年产能20万吨,已建成的10万吨/年高分散二氧化硅生产线在2023年年底投产,目前产能利用率超过100%。从2024年一季度经营数据看,确成股份产量约8.62万吨,销量8.69万吨,联科科技没有披露经营数据,营业总收入和确成股份接近,但联科科技二氧化硅产品比例不到40%(2023年报数据),确成股份二氧化硅产品比例接近100%,再结合2021年产能数据,初步判断联科科技今年一季度产量是确成股份的一半左右。目前确成股份龙头地位估计一时半会动摇不了。

从产品价格来看,2024年一季度确成股份二氧化硅产品的价格较上季度下降0.48%,较上年同期下降4.43%,总体来说产品价格比较平稳。而原材料价格则有不同程度下降,应该是今年一季度公司毛利率有所上升的主要原因。近期维生素龙头停产,维生素E价格上涨,可能对上游的二氧化硅价格有一定提振作用,加上轮胎行业复苏,或将刺激高分散二氧化硅需求。

财务方面,公司财报数据靓丽,满足我所有的财务选股标准: 2021-2023年净资产收益率稳定在10%以上,毛利率总体稳定在30%左右,净利率超过15%且逐年上升,2022年已超过20%,且两项指标都是联科科技的两倍。这也和联科科技的业务结构有关,公司号称是同时拥有二氧化硅和炭黑均衡产能的企业,但炭黑产品比例超过50%, 2023年毛利率不到10%,尽管二氧化硅产品毛利率超过20%,整体毛利率15%不到。负债率极低,短期借款少,没有长期借款,流动比率和速动比率远高于标准值,偿债能力较强;账上现金充裕,上市以来每年分红,分红总额接近融资总额。经营性净现金流为正,且高于净利润。公司应收账款较多,但账期大多为1年以内账款,坏账较少;应收账款逐年增加,说明公司的订单大概率是增加的。且公司客户多为全球知名轮胎企业,应收账款回款质量较高,无须担心坏账问题。在主要费用构成上,2023年公司销售费用大幅增长但比例较低,研发费用超过销售费用,且每年稳步增长。美中不足是营运能力上,确成股份的应收账款和存货周转速度都低于联科科技。深挖后发现确成股份无论在原材料还是库存上都远高于联科科技,但确成股份产品更集中,联科科技产品更多元化,因此难以评价孰优孰劣。

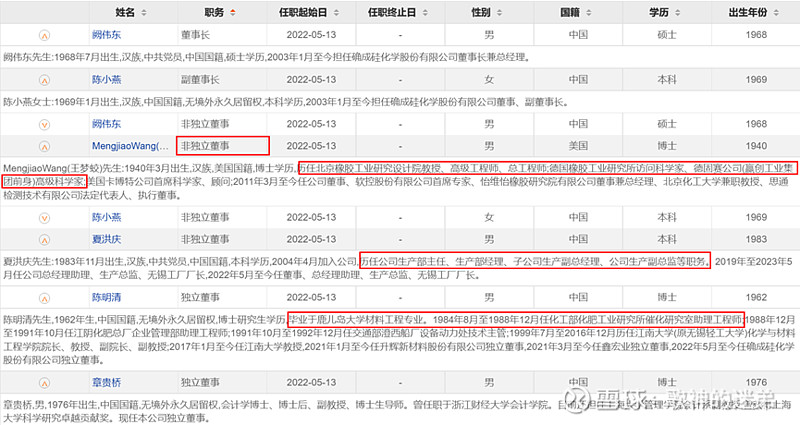

公司治理方面,公司管理层或行业经验丰富,或在行业内享有一定声誉。公司董事长和副董事长是两口子,也是公司实际控制人。近期看了公司2023年年度和2024年一季度的业绩说明会,回答还算比较中肯,反复提示投资者注意风险。传达出来的信息就是公司注重研发,寻求扩大产能,且公司不缺钱,即使撤回了可转债发行也不影响项目推进。在市场环境低迷的时候发可转债可能也是想备多点资金,未雨绸缪吧,毕竟在证券市场融资成本更低。

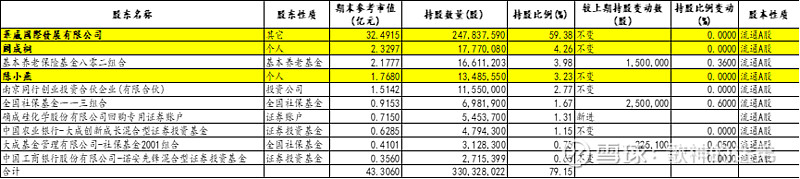

在股权结构上,第一、二、四大(非流通)股东是实控人一家,华威国际是夫妻俩控股的公司,阙成桐是他们儿子。实控人自上市以来没有减持过公司股份,阙成桐一直稳坐第二大股东。

十大流通股东比较有意思,从上市初期全是牛散,到公募、私募、社保、养老金各种结构轮番介入,养老金2022年四季度新近600多万股,截至2024年一季度持股数达到了1600多万股。社保基金也是一路增持。曾经进驻十大流通股东的机构还包括高毅资产邓晓峰的多只产品,我正是在他的重仓股中第一次注意到这家公司。不过潜在风险就是,华威国际持股比例实在太高了,如果大股东哪天准备减持,估计就有点危险了。好在公司的股本基本都变成流通股本了,没有大额解禁风险。

总的来说,二氧化硅下游应用广泛,存量和增量都有一定需求,因此公司所处的行业具有一定前景。公司产能领先于同行公司,市场地位较为稳固,随着新增产能建成,营收、利润规模仍有较大空间;公司财务数据靓丽,盈利、成长能力较强,2023年报中提到2024年目标是“收入同比增长20%,力争净利润水平同比例增长”,与机构盈利预测基本一致。目前公司估值较低,动态市盈率小于15倍,2023年归母净利润将近4亿,2024年一季度归母净利润超过1亿,市值却不到100亿。公司管理层经验丰富,股权结构集中,实控人上市以来未减持股份,同时多家机构重仓,加上化工板块具有一定防御属性,综合来看,是个不错的标的,已列入观察名单,目前持有中,近期择机加仓。

特此声明:本人水平极菜,喜好胡言乱语,文字记录只为自己回顾反思用,不构成投资建议!切勿据此操作!