$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ 正邦17左右,牧原70左右是底部区域。10月底到现在好多文章来论证这一点,不再发文来论证基本面。

正邦性价比较好,赌性大的买正邦。牧原确定比较好,稳重的买牧原。昨天一直有很多朋友质疑这一点。 今天在说说。

牧原,正邦?

其实这几年来,外资的价值投资越来越流行。 好几年前大家喜欢小股,因为盘子小,好炒作。现在的趋势是越来越喜欢买行业的龙头,最大最优秀的那个。对于国外长线基金来说。这类股安全性好,盘子大,方便进出。 如 酒茅台,酱油海天 ,家电美的格力,机场上海机场,新能源车宁德时代。保险平安,水泥海螺水泥。

对于猪圈,牧原无疑是老大,成本,出栏量,净利润率,净资产收益率都是行业最优秀。因此对于真正的长线大资金投资,牧原无疑是最优选项。这就如学生考大学一样,小学第一,初中第一 ,高中第一,是不是意味考大学确定性非常大呢。

而正邦前期业务一直一般,这次在绯闻的冲击下, 变危为机,决策果断,战略得当。弯道超车,加大杠杆养猪,抢仔猪,抢母猪,抢占土地,新建新猪场。可以说赌上了全部家当养猪。今年出栏量达到1000万左右,去年500万左右。大家可以看看温氏,行业原老大,一直表现不错,这次固步自封,在绯闻来临时,消极面对。并没有大的招数来应对。股价从去年跌到今年。不进则退,温氏的老大地位直接被牧原夺去。连老二的地位都要被正邦夺去。

正邦决策表现优秀,那么成本控制呢,内部的管理呢,净资产收益率,毛利率和净利润率呢,所以正邦要证明自己的优秀,还要有很长的路要走。

因此从确定性来说鸡狗更愿意买牧原,更安全,更保险。

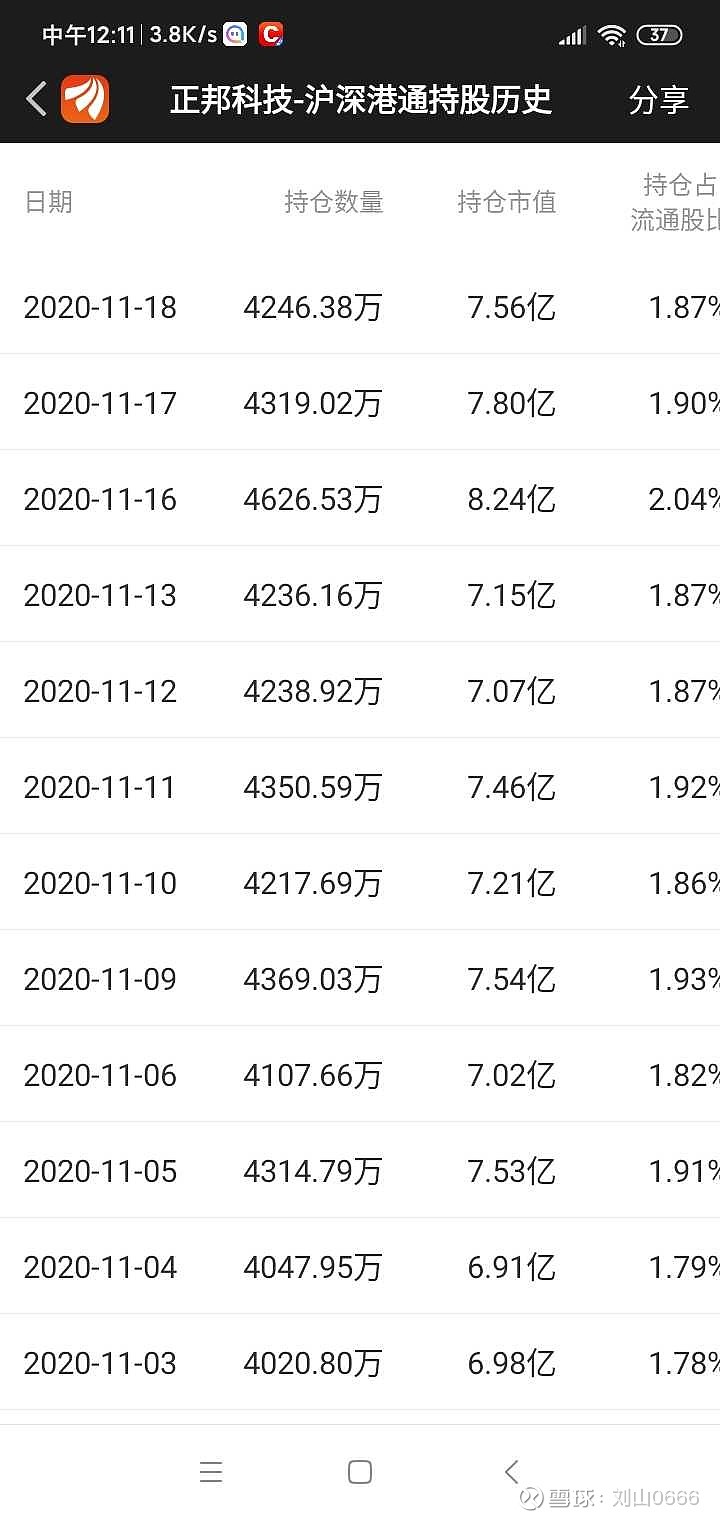

大家可以看看外资对正邦和牧原持股比例

8月31日, 9月30日 和 11月18外资此仓比例和市值。

无论是行业高潮或低潮,外资大资金持股牧原的市值或比例都远远超过正邦。

------------------------------------------------------------

关于牧原造假问题,那就不值得一驳了,对于我们韭菜来说,不要把问题复杂化。很简单就看出了,和成本一样。

牧原头三季度收入400多亿, 今年出1800万猪,明年要出4000万猪,后年要出7000万猪,

2000万猪的猪场,人工成本是多少,

2000万×2000元/头均猪场费=400亿,养猪人是不是要提前准备。2000万÷1000头均养猪人=2万人 ×5万的工资=10亿。

也就是每月的卖猪收入会源源不断的去支付租场建设费, 饲料费。由于养猪收款情况好,建筑工程款不可能月结吧,可能是验收合格或分期付款吧。所以几百亿的收入和支出一定有时间差。这不几百亿的收入存款和贷款不就出来了。

今年牧原挣300亿,够2000万猪场建设费吗,后年7000万,又要增加3000万, 又要600亿资金。 明年挣400亿, 还是不够。所以还是要靠几百亿贷款或其他资金来源。

所以在生产规模快速增长中。虽然每年利润都是300-400亿。还是不够。所以大存大贷是牧原快速发展的常态。

现在知道养猪行业也有护城河了吧。动不动几百亿投资。牧原要到1亿 增加8000万头,至少要1600亿真金白银。牧原这几年的利润够吗? 不够,只有其他地方来资金,这几年最简单都要千亿以上资金。 利润怎么可能够? 这和扇贝丢了一样吗?

真的说牧原造假,还是学国外做空机构.到牧原所有的地方,看有没有那么多猪场?每天猪场出了多少猪?很容易验证。你看老外搞瑞幸咖啡不就是这样吗。 不需要跑到深海去验证扇贝。

作为买正邦的股友,真的没有必要说牧原造假了, 建一个10万猪场要花多少钱,正邦报告都有。正邦为了出1000万的栏,明年出2500万,估计林老板底裤都要当了,全部身家加杠杆在投入。

...............................................................

作为韭菜的我,当然买正邦了, 净利润是牧原的1/3, 市值才1/6。性价比当然是正邦。 如果成本做好了,出栏如预期, 猪价下行的周期价格并没有杀到最底部。那么正邦奔跑的速度会很快。

而牧原不一样,不管行业变化,正常穿越猪周期没有一点问题,确定性和稳定信非常好。