网页链接{基于几家航运公司的2023年业绩指引看中远海控 我们不妨看看以下几家航企对于2023年的业绩预测Zim对于2023年的预计是EBITDA的收入在18亿-22亿美元之间,... - 雪球 (xueqiu.com)}

去年发过一个帖子,整合了几家公司对于2023年的业绩指引。现在不妨看一下与实际情况的对比。

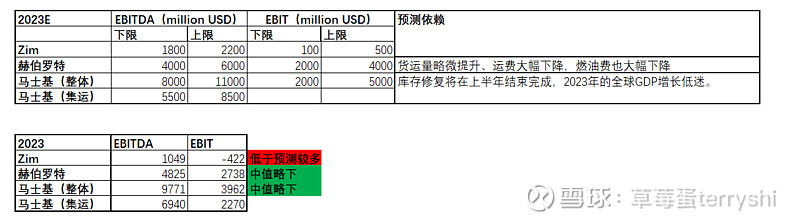

从结果看,马士基和赫伯罗特完美预估23年业绩,完成情况十分接近中值。而Zim在剔除财务洗澡部分后,比下限还低5亿,比上限低了9亿多美刀。

那这能说明马士基与赫伯罗特估算业绩就特别准确吗?要不我们再看2024年如何?

23年的预估中,zim基于运费比地点稍高一点,运量再多一点,油价再低一点的情况下的水平。坦白说,zim的预测上限相当于运费维持在2023年Q2水平,下限相当于运费维持在2023年Q3水平。哈哈,不知道能不能实现!

赫伯罗特则是下限2023年Q4水平,上限则是2023年Q3水平。这个似乎更理性一点。

马士基这个我看不懂,老马真的太狗了。它给的上限和下限是按照红海危机影响全年的运价走势和红海危机影响3个月的走势分别来预估的。可问题是它给的业绩下限是全年EBITDA只有10亿的,而它23年Q4就有9.7亿。搞不懂,除非马士基这个业绩预估仅仅是以2023年集运Q4(EBITDA为2亿美元),那么就是下限维持在2023年Q4水平,上限维持在Q3水平,这个和赫伯罗特就比较接近了。

总之,不管如何,我们拭目以待大家Q1的表现。说实话,海控年报没啥花头,分红基本上是50%雷打不动的,不会多,应该也不会少。真正有看点的就是Q1,这个会定下全年的主基调。