目录:

一、 中外康复医疗服务行业研究

二、 中国康复医疗服务投资逻辑

二、中国康复医疗服务投资逻辑

(一)医院趋势与业态

1.中国成为高收入国家,后续增长更多靠高人力资本密集的服务业,包括医疗服务。政策一直是鼓励社会办医的。有的投资者担心医疗服务会像教育一样被政策打压(大量抛售医疗服务股票导致大跌)。咨询了政策研究的教授,看不出来打压的迹象,没什么影响。

2.中国带量采购、DRG及DIP降低药品、耗材成本,控制检查等费用,医疗服务价格有升有降(总体将提高),使得公立民营成本结构差不多,降低公立医院改革难度,降低公立医院药品、耗材灰色收入,将有更多的医生从公立医院跳槽到民营医院,将提高民营市场份额及单客收入。加强行业自律、民间自治,市场出清,将提高行业集中度。

3.老龄化,利好医院。

4.有些科室必须依赖多学科会诊,因此综合医院(比如国际医学)、专科医院(比如爱尔眼科)模式都有其合理性。美国最大的医疗服务公司HCA健康护理,市值4685亿人民币,是综合医疗服务。中国人口远多于美国,必将跑出比美国市值大的医疗服务公司。

5.医院连锁永续增长可能性更高,利率长期下行,提升DCF永续增长估值或PEG、PSG估值倍数。医院连锁上市公司将分化,医疗技术、管理能力一流,PEG或PSG相对低估的A股公司,将迎来机会。

6.预防、诊断、治疗、康复全流程,将更重视康复( $三星医疗(SH601567)$ ),可显著降低总成本。

7.医院业态:

笔者曾任某头部医疗基金医疗服务投资研究负责人,2018/11/21写了一篇《医疗服务项目开发思路探讨》,提出了专科医疗机构投资赛道选择:眼科、辅助生殖、口腔、医美、有特色专科的综合医疗服务(比如肿瘤、康复等),也看了不少一二级市场的相关项目,各赛道陆续跑出了龙头公司。

1.0时代:眼科、辅助生殖、口腔、医美专科医疗服务连锁

2.0时代:有单特色专科(口腔、医美、肿瘤)的综合医疗服务连锁

3.0时代:康复等多特色专科的综合医疗服务旗舰店+小而美的康复专科医院卫星店区域连锁模式。

比如三星医疗。

美国最大的医疗服务公司HCA健康护理4396亿市值,是综合医疗服务。因为对其他科会诊的依赖高的专科,不能头痛医头脚痛医脚,必须选择多学科会诊的综合医院模式(2.0-3.0时代),方便患者在一家医院一站式解决几乎所有问题,而不用奔波于各个专科医院。而且在人口密度不够大的区域,综合医院比专科医院成本更低。同时也具备类似专科医院连锁的规模效应。但是,中国与美国的医疗环境不同,人口分布也不同。中国人口密度能够支撑综合业态与专科业态共生,未来的康复龙头有望形成旗舰医院攻坚学术形成口碑+卫星医院靠近患者提供及时便利的服务。

(二)专科医疗机构投资赛道选择标准

1.市场大,渗透率低,供不应求,增速快。

2.非公立医院重点专科、社会办医不弱于公立医疗机构。

(1)药占比不高。随着药品带量采购,这条逐渐不适用。

过去公立医疗机构以药养医,药占比不高的科室,非公立医院重点专科。

(2)医保依赖程度决定净利率的天花板

早期公立医疗机构获取医保定点容易,社会办医院获取医保定点更难,社会办医院选择医保少覆盖的科室比较容易切入(比如眼科、口腔、辅助生殖、医美)。 后期社会办医院获取医保定点的能力,与公立医疗机构相当。只是医保依赖高的医院净利率很难达到20%,有的医保依赖低的医院净利率可以达到30%以上。

3.对其他科会诊的依赖低,适合专科医疗机构发展。对其他科会诊的依赖高,则选择有特色专科的综合医院,建立连续服务模式,可显著降低获客成本。

4.具备连锁扩张能力,规模效应可显著降低成本。

(1)易诊断同时治疗标准化程度高的,比如眼科的屈光近视眼矫正、口腔的种植牙、轻医美,容易复制,容易先跑出来,规模效应可显著降低成本。

(2)易诊断同时治疗标准化程度不高的,比如辅助生殖、整形方案差异很大,肿瘤、治疗后的康复方案差异较大,这些标准化程度不高,会后跑出来,规模效应可显著降低成本。

(3)门槛从高到低排序,比如有康复等多特色专科的综合医疗服务、肿瘤、辅助生殖、眼科、医美、口腔。门槛越高越难复制,但集中度容易提升,一旦形成连锁,护城河非常深。优选高门槛的,比如美国最大的医疗服务公司HCA健康护理4396亿市值,就是门槛最高的有康复等多特色专科的综合医疗服务,后来者很难超越。术后功能康复、社区及家庭康复,医美、口腔门槛较低,应先深耕区域,提高集中度,再扩张到外地。

(三)康复专科连锁符合投资赛道选择标准

1. 市场大,渗透率低,供不应求,增速快。

2019年康复服务市场规模为705亿元,预计2021年将超千亿规模,达到1032亿元,2011-2019年复合年均增长率为26.28%。渗透率低,当前国内康复医疗服务建设、专业人才缺口大,供不应求。

2.非公立医院重点专科、社会办医不弱于公立医疗机构。

(1)康复科药占比不高,非公立医院重点专科。

(2)康复当前医保支付覆盖范围仅有9个评定项目和20个治疗性项目。非公康复龙头三星医疗获取医保定点能力与公立医院相当。

康复专科非公立占77%,近几年公立康复专科医院数量基本不变。非公康复龙头三星医疗在就诊量和品牌影响力上不弱于公立医疗机构。

3.对其他科会诊的依赖低,适合专科医疗机构发展。对其他科会诊的依赖高,则选择有特色专科的综合医院,建立连续服务模式,可显著降低获客成本。

康复对其他科会诊、转诊的依赖高,适合选择有康复特色专科的综合医疗服务,也叫康复大专科综合模式,建立体检,治疗,重症康复,术后功能康复,社区、家庭康复的连续服务模式,可显著降低获客成本。

4.具备连锁扩张能力,规模效应可显著降低成本。

(1)治疗后的康复方案差异较大,标准化程度不高,会后跑出大市值连锁上市公司,比如三星医疗,规模效应可显著降低成本。

(3)优选门槛最高的——有康复等多特色专科的综合医疗服务,可以做重症康复,集中度容易提升。比只开展低门槛的功能康复更有优势。

数据来源:2020中国卫生健康统计年鉴、毕马威

(四)康复医疗服务业态对比分析

“对于患者来说也本身就有对康复医疗的需求,比如心肌梗死患者康复治疗后可以将复发的死亡率降低36.8%,康复治疗可以使得90%的脑卒中患者恢复自理、30%患者恢复较轻工作,甚至可以使得原本只有3-6年生存期的截瘫患者中的83%能够重返工作学习岗位。”康复医疗能帮助更多患者重返工作岗位,在人口红利消失、劳动力不足的背景下,显得尤为重要。

兴业证券6月策略PPT里加上了康复医院,6月20日下午行业专家交流通知,列出了康复医疗服务:三星医疗。暴涨的三星医疗是康复医院连锁先锋。

根据8月24日上午海通证券组织的三星医疗中报业绩交流会。上半年医疗服务收入增长3.19%,占比19%,净利润增长157%,占比13%,医疗板块收入利润有提升。宁波明州医院今年收入持平,较2019年是有8%的同比增长,利润去掉去年同期子公司的分红增长51%。明州康复医院收入增长24%,利润增长85%,利润提升是规模效应。医疗服务业绩超预期。

2.将康复贯穿于疾病诊疗全过程,出院后还有很长时间的康复需求。

尽管综合医院康复科的重症康复拥有满足患者的所有康复需求的能力,但是政策限制(单次住院时长)和分级诊疗建设使得综合医院康复科天然不能满足整个康复治疗周期。此外,院外康复时间一般较长,患者对服务半径和服务治疗的敏感性比重症康复期更强,小而美的康复专科连锁更符合患者的需求。

综合医院康复科最多可住25天,康复专科医院最多住90天。患者可先在综合医院康复科住院,如需要可再转诊到旗下附近的康复专科医院住院。三星医疗旗下明州医院也是一所实力较强的综合医院,在浙江省内能够给集团旗下的康复医院导流,实现集团内的分级诊疗。当前集团部署较多的康复专科医院,和南昌大学合作,在旗舰医院建设与专科医院复制上同样具有优势。

3.旗舰+卫星医院,口碑与便利性双赢。

旗舰医院集中资源专攻学术,与高校积极合作成立附属医院,依托综合医院业态开展多学科会诊,提高治疗效果,梳理口碑,提高服务品牌溢价。旗舰医院的优质经验可以提取容易复制的部分模式参与专科医院的运营,加以同品牌的溢价效应,提高低门槛、多竞争的专科康复连锁医院的竞争力,对仅有康复专科医院的同行形成降维打击。卫星医院专攻服务质量与服务半径,服务轻症和院外康复的患者,小而美的模式能够触及更多的患者。旗舰医院品牌冠名+医疗经验输出可以实现服务质量上的竞争优势。

旗舰+卫星的运营模式成功案例在口腔领域的通策医疗,康复与口腔行业相似,消费属性较强,专科医院低门槛。旗舰与卫星医院之间引流成本几乎为零,大型三甲医院治疗后的患者给自己的康复科或康复医院导流,暗访的医院康复科床位使用率均大于80%,不需要支付获客成本,将提升净利率。

(五)康复医疗服务专题:三星医疗康复专科

1.三星医疗医疗服务简介

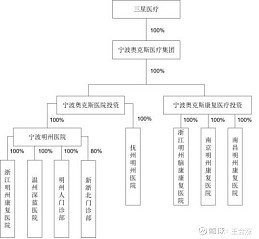

三星医疗主要从事智能配用电和医疗服务业务。医疗服务主要为医院的建设、运营、投资并购等业务。公司于2015年开始在医疗服务领域进行产业布局,确立了以实体医院为核心,构建院前、院中、院后的一体化实体医院服务平台。

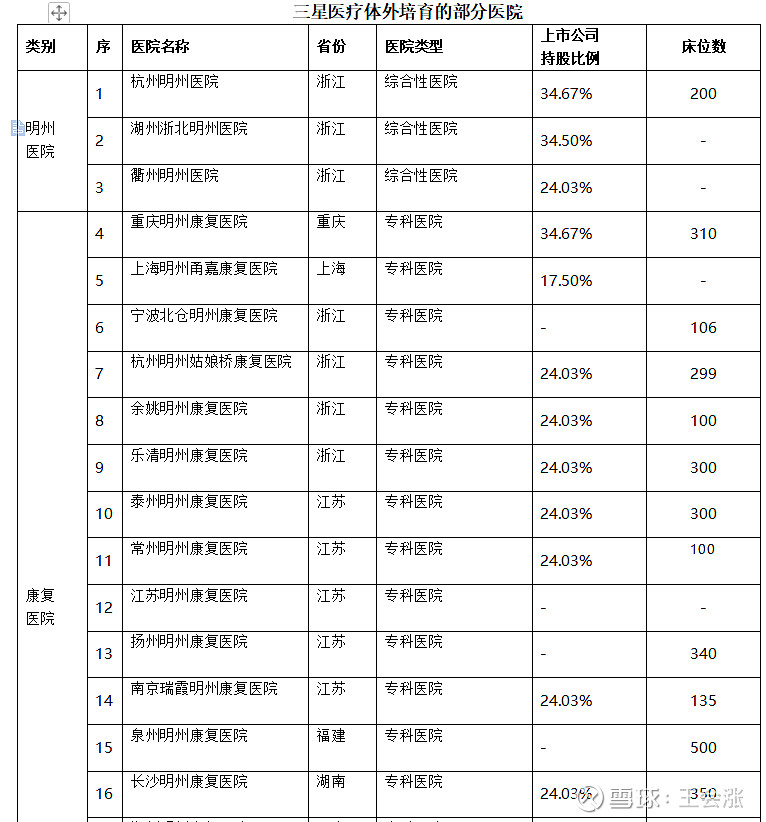

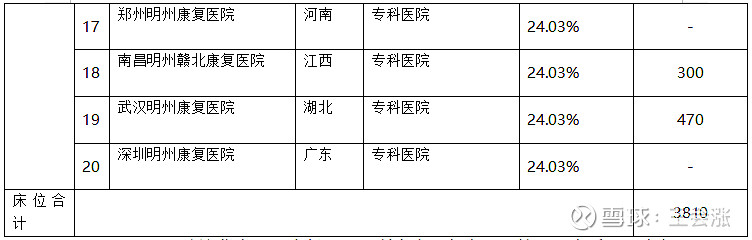

从医院角度看,公司目前有两个医疗集群,一个是奥克斯医疗集团,及其下属子公司奥克斯医院投资、康复医疗投资,下面有成熟的综合医院和康复医院(体内医院);另一个是奥克斯投资管理,其参股(34%)的奥克斯开云医疗投资作为上市公司孵化医院(体外医院)的平台。目前综合性医院贡献更大,未来看点更多是在康复医院,体检业务起到引流的作用,形成了链条:体检—综合性医院—康复医院。下面从康复专科角度分析。上市公司康复床位500张,正在收购1114张,体外还有6000张,是目前康复医疗服务绝对的龙头。

2.三星医疗康复专科建设

1)康复医院建设

(1)宁波明州医院康复科

5月18日,暗访宁波明州医院康复科(病区拍照不合适),床位使用率估计在90%,比之前多,超预期。

(2)浙江明州康复医院

5月18日暗访浙江明州康复医院,门诊部、住院部所有楼层病房都去看了(拍照不合适),床位使用率估计在80%以上,比上次的70%多,超预期。

2017年宁波明州医院有限公司以现金方式收购浙江明州康复医院有限公司100%的股权。浙江明州康复医院位于杭州下城区,占地17亩,医疗用房面积16000平方米,设置床位450余张,是一家以重症康复为特色的康复专科医院,重点康复治疗:脑卒中(中风)康复、重症康复、神经康复、骨科康复、运动损伤康复、老年病康复、肿瘤康复、危重症高压氧治疗,并在浙江省率先开展了高压氧舱内呼吸机支持技术,克服了气管插管、气管切开及无自主呼吸患者早期高压氧条件下治疗的难关,最大限度提高了病人的远期恢复效果。浙江明州康复医院获区级重症康复优势专科。

(2)浙江明州脑康康复医院(485床)、南京明州康复医院(353)、南昌明州康复医院(276)(并入上市公司进度还未确定)

公司2021年4月发布公告,拟收购浙江明州脑康康复医院、南京明州康复医院、南昌明州康复医院三家医院至上市公司体内。这三家医院主要从事重症康复业务,与公司现有康复业务基本相同。通过收购,拟实现公司康复医疗业务异地复制和国内多点发展,扩大公司康复医疗业务规模,与公司现有医疗业务形成良好的协同效应。

5月17日暗访杭州明州脑康康复医院,所有病区都去了,床位使用率90%以上,比上次多,远超预期。

(3)康复医院建设-体外医院

公司通过全资子公司奥克斯投资管理有限公司,持有奥克斯开云医疗投资合伙企业(有限合伙)34.67%的股权。奥克斯开云医疗作为专门从事医疗服务产业并购整合的投资平台,是上市公司医疗服务板块的孵化器。奥明医疗,奥克斯开云旗下医康护领域投资运营实体平台。总部位于宁波,2012年涉足医疗,2015年医院项目落户杭城,现投资及运营20多家医疗机构(3家综合),总床位达8000张,计划到2025年实现拥有100家医疗机构的战略目标。初步根据官方数据估算体外康复医院(排除3家综合医院)总床位超过6000张(公开数据可查证3810张床位,不可查证包括在建未注册的医疗机构或注册医疗机构无相关床位信息)

5月18日暗访北仑明州康复医院,所有病区都去了(拍照不合适),去年10月开业,今年1月拿到医保,已开放的100张的床位使用率估计70%以上,另有两层楼还没开放,比上次多,远超预期。

3.三星医疗康复专科发展前景

1)浙江省内

浙江省内三星医疗拥有宁波明州医院(综合医院),温州深蓝体检中心,浙江明州康复医院(康复专科),正在收购的医院为浙江明州脑康康复医院(杭州)。宁波明州医院是三星医疗旗下营收和实力最强的医院,与康复医院之间存在一定的转诊关系,但是地理位置(宁波-杭州)并不十分方便,转诊关系不强。

2)其他地区

目前三星医疗规划在一些2、3线城市建立康复专科医院,比如江西、湖北等地,业态以康复专科连锁的业态为主。一般与当地的三级、二级医院协议转诊,需要获客成本。