最近的事比较多,要不是手机弹消息说华东三季报出了,我都忘了华东今天出报表的事了。忙也是有好处的,没精力关注股票账户,那么这次跌破3000点对心灵的伤害就小一些。闲言少叙,一起看看华东这次三季报如何吧,黑色加粗部分为财报原文

老规矩先叠个甲,拆读财报属于个人对于公司理解的记录,由于作者非金融和医药专业,因此拆读过程中难免会出现错误,所以还望各位球友见谅。近两期拆读可以看下面两个链接,更远期的可以看我历史发帖。

在我看来华东的三季报还是相当不错的,有9月份的那个电话会议作为前提(就是被系统删的那个总结),今天的财报其实是无惊但是有点小喜,后面我会放一些电话会议的内容作为对比,可以看看管理层靠不靠谱,是不是那种满嘴跑火车的管理层。

1、2023 年 1-9 月公司合计实现营业收入 303.95 亿元,同比增长 9.10%(第一季度同比增长13.23%,半年度同比增长 12.02%);实现归属于上市公司股东的扣除非经常性损益的净利 润 21.60 亿元,同比增长 13.62%(第一季度同比增长 8.45%,半年度同比增长12.24%); 如扣除股权激励费用及参控股研发机构等损益影响,报告期内公司实现归属于上市公司股东的扣除非经常性损益的净利润 24.62 亿元,同比增长 19.36%。其中公司 2023 年第三季度合计实现营业收入 100.09 亿元,同比增长 3.61%;实现归属于上市公司股东的扣除非经常性损益的净利润 7.33 亿元,同比增长 16.43%。单季度营收增速趋缓,但是扣非利润增加较多,证明公司高利润的东西没少卖。要知道这是在反腐的重压之下取得的成绩,至少证明反腐的影响没有想象的那么大。至于医药完了的结论,看个乐呵就好了。去年华东单3季度是双十的增速,所以也不存在基数低的问题,这份业绩的含金量还是比较高的。

2、医药工业板块,2023 年 1-9 月实现营业收入 89.94 亿元(含 CSO 业务),同比增长 9.48%;实现扣非归母净利润 18.35 亿元,同比增长 13.41%;其中医药工业板块第三季度实现营业收入 29.40 亿元(含 CSO 业务) ,同比增长 8.34%,实现扣非归母净利润 6.09 亿元,同比增长 10.13%。说实话作为华东的基本盘,工业板块三季度是略低于预期,半年报的时候营收和扣非增速分别为10%和15%。但是考虑到反腐问题必然会对医药推广和销售,尤其是利拉鲁肽的推广造成负面影响,所以这个业绩也还可以勉强接受,就看后面的表现了。其实我还是比较担心工业板块的,总是担心华东塞资产包会降低工业部分资产质量。

3、工业微生物板块,板块整体收入剔除特定商业化产品业务后实现同比增长 36.22%。这个增速相当不错了,半年报的时候增速是27.47%,也就是说单3季度增速要远高于36.22%才能抬高这么高的同比。工微板块是华东下一步的大布局,目前看增速还不错。

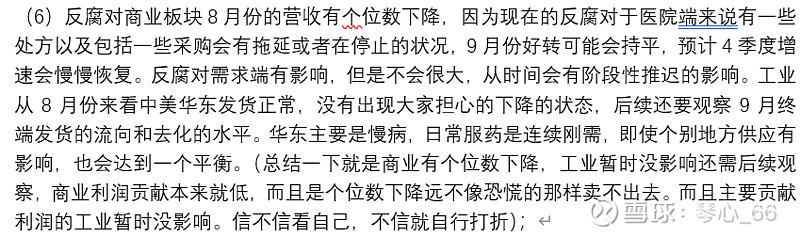

4、医药商业板块,2023 年 1-9 月合计实现营业收入 202.91亿元,同比增长 6.99%,累计实现净利润 3.16 亿元,同比增长 6.03%。半年报商业板块是差不多双十的增速,这一下增速下降了不少,甚至环比是负的,造成这个问题的原因就是反腐。3季报好像没说,但是电话会议里说了。其实这也从侧面证明了为什么华东整体业绩营收增速远低于利润增速。这里放一下电话会议关于工业和商业的内容,至少在我看来管理层还是比较诚实的。

4、医美板块,报告期内公司整体医美板块继续保持快速增长,合计实现营业收入 18.74 亿元(剔除内部抵消因素),同比增长 36.99%。全资子公司英国 Sinclair 积极克服全球经济增长放缓影响,继续拓展全球医美市场。报告期内实现销售收入 1.10 亿英镑(约 9.73 亿元人民币, 同比增长 23.27%),实现 EBITDA1,729 万英镑(约 1.48 亿元人民币),并持续实现经营性盈利。医美的业绩在我看来相当不错了,3季度属于医美淡季,但是医美板块整体营收在半年报同比增长36%继续保持高增速,虽然环比2季度增速几乎没有,但是考虑到淡季的问题,这个业绩还是比较不错的。 Sinclair 业绩跟2季度没法比,这是因为国外3季度休假较多。

5、国内医美,欣可丽美学 2023 年 1-9 月合计实现营业收入 8.24 亿元,同比增长 88.79%,在实现较好盈利的同时对公司整体的利润贡献率也在快速提升,有望继续保持优秀的业绩表现并全面完成年度经营目标。国内的欣可丽的业绩在半年报业绩增速90%的基础上继续保持高增速,虽然环比几乎每增长,但是3季度是淡季,国内处于放假阶段,而且夏天做医美好像恢复不太好。这个业绩表现出的淡季可不那么“淡”。尤其是最后一句表示出了管理层对于国内医美的乐观态度。看来保守估计全年欣可丽营收10亿没问题,努努力可以够一下11.5-12亿这个范围。后面还是放一下电话会议中工微和医美的描述,只能说管理层太实在了。

6、P7-P11是华东自己秀肌肉,告诉大家都有啥好东西,尤其是GLP-1那部分。我还是那个观点,GLP-1有可能成为一代神药,它的适应症真是越开发越多,惊喜不断。对华东感兴趣的球友可以把这几页好好看看,了解一下华东的产品矩阵。

7、再简单看看三表吧,其实华东的三表中规中矩,没啥可说的,其中应付票据同比增加挺多,其实半年报的时候增加就不少,可能说明华东需要现金;销售费用也没增加多少,其实华东半年报的时候销售费用对比营收增速就突然变低了;研发8.4亿,一般吧;投资亏损继续增大,主要还是对联营合营公司的投资受益这部分,这些公司处于研发关键时期,亏损也是常理之中;经营现金流也没问题,其它也没啥了。

8、股东人数从7.4万上升到8.1万,增加了不少。北向、中欧减持,工银瑞信把减持的又增持回来了,看来两位医药女神有分歧(不考虑被动增减持),社保有增有减。

其它也就没啥了,整体来看华东财报中规中矩,因为有电话会议在前,所以没怎么超预期;反腐影响不是很大,但是对利拉鲁肽肯定有影响;医美继续超预期,等待公布医美利润的时刻;其它也稳中向好,持有并跟踪华东的第5年,持股安心睡觉即可。估值保持不变,不管跌多少,在我看来43以下的华东值得关注。