拆读财报属于个人对于公司理解的记录,由于作者非金融和医药专业,因此拆读过程中难免会出现错误,所以还望各位球友见谅。近两期拆读可以看下面两个链接,更远期的可以看我历史发帖。

先说结论,华东半年报略超我预期,我在拆读2023年1季报的时候说过华东的一季报是不及预期的,所以我对华东半年报没报太大希望。但是半年报出来看着还算不错,200多页财报内容写的很充实并且诚意满满,并且感觉傲娇的华东顺便秀了一下肌肉。本来想好好做个图表整理一下往期财报的,但是最近在肝论文实在是懒得动,以后有时间再说吧。看财报的时候貌似发现一个小错误,P177页中长期借款美元项好像算错了

接下来开始拆读,PS:加粗黑色部分为摘自华东财报内容。

1、公司业务覆盖医药全产业链,拥有医药工业、医药商业、医美、工业微生物四大业务板块,已发展成为集医药研发、生产、经销为一体的大型综合性医药上市公司 。财报的P11中首先公司点出了自己主要的四大板块,属于“多条腿走路”的医药上市公司。如果对华东医药是干啥的还不清楚的同学,请把P11-P12页好好看看。

2、上半年实现营业收入 203.85 亿元,同比增长 12.02%(第一季度同比增长13.23%);实现归属于上市公司股东的扣除非经常性损益的净利润 14.27 亿元,同比增长 12.24 %(第一季度同比增长8.45%),如扣除股权激励费用及参控股研发机构等损益影响,报告期内公司实现归属于上市公司股东的扣除非经常性损益的净利润 16.56 亿元,同比增长 20.61%。实现 2020 年以来半年度营收和净利润首次恢复双位数增长,整体经营继续保持稳中向好态势,为全面完成年度工作目标奠定了坚实基础。

报告期公司医药工业、医药商业、医美和工业微生物四大业务板块均实现经营指标正向增长,推动公司整体增长动能不断释放,在第一季度营业收入首次突破百亿元基础上,第二季度公司合计实现营业收入 102.71 亿元,同比增长 10.85%;实现归属于上市公司股东的扣除非经常性损益的净利润 6.7亿元,同比增长 16.85%。 如果单看2季度营收环比没怎么变,考虑可能1季度时候疫情导致商业部分营收问题,倒也马马虎虎吧。单2季度扣非同比增速16.85%其实还可以,但是去年这个时候正好是上海封城,所以要考虑这部分的影响。但是仔细看一下2022年半年报单2季度业绩可以发现,其实2022年2季度的业绩并不差,单季增速15.08%,并不存在2022年低基数的因素(你要偏得杠21年低基数我也没办法),所以华东2023年2季度单季业绩是有一定含金量的。对比华东历史业绩可以发现,华东曾经2季度单季最高业绩是2019年的6.18亿,而今年的6.7亿已经超过巅峰水平了,所以今年华东重回增长已然确定。

当然这个数据如果乐观解读可以看公司说的如扣除股权激励费用及参控股研发机构等损益影响的这个利润数据(根据4月21号交流会给的消息,这部分主要是参股公司研发亏损),这部分我在一季报解读时候说过,以后华东可能每次财报都要说这个问题了。一季度时候扣除这部分是8.55亿,也就是说2季度8亿,业绩确实炸裂。但是有一个问题,去年是不是应该统一口径核算。这部分其实有些数据是缺失的,上半年差了2.3亿左右,其中联营企业亏损1.2亿,股权激励按月摊销2300多万,中间有1亿的缺口不知道在哪,如果知道球友欢迎补充。但是有一点,这个数据只能用一次,如果当作另一种形式的“非经营性损益”加回利润的话,那就不能说自己算上这部分钱研发花了多少。总的来说华东2季度利润还可以,这个基本上没有什么利拉鲁肽的贡献,但是要完成股权激励的话三四季度压力不小,单靠利拉鲁肽的增量不知道能不能行。当然了,换个角度,三四季度值得期待。

2、核心子公司中美华东报告期内整体经营继续保持积极增长趋势,实现营业收入(含

CSO 业务) 60.54 亿元,同比增长 10.04%,实现合并扣非归母净利润 12.26 亿元,同比增长15.11%,净资产收益率 12.38%。医药工业属于华东基本盘,拆开看二季度营业收入(含CSO业务)29.79亿元,同比增长9.9%(一季度时实现营业收入(含CSO业务)30.75亿元,同比增长10.19%),实现合并扣非归母净利润5.59亿元,同比增长14.08%(实现合并扣非归母净利润6.67亿元,同比增长15.9%)。说实话这个业绩一般,好的地方是ROE算是暂时稳住了,后面看看净利率能不能提升一下。其实这部分我还是有一点担心就是CSO业务,不知道这部分利润率如何。而且工业微生物也是工业板块,总是担心工业板块的反转是靠塞资产包实现的。在财报P13页说了华东开始推国际注册和国际认证,算是比较不错的一个方针吧。

3、工业微生物板块明确以 xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大领域进行战略布局。 报告期内公司工业微生物板块剔除特定商业化产品业务后整体销售收入,实现同比增长 27.47%。 工业微生物板块算是有点小惊喜,一季度连增速都没说,估计不太好。二季度增速是27.47%,如果考虑1季度很差的业绩的话,有可能单2季度实际表现要比这个好。但是,剔除特定商业化产品业务后整体销售收入是啥意思,剔除啥了?新冠的核苷酸?如果不剔除是啥样,又是黑盒子。工业微生物其实算是华东今后比较重要的一条腿,净利率不比医药工业板块低。华东1季报的时候着重写了这部分,可以看出华东对微生物板块的重视程度。这又是一张远期彩票,等着开奖就行了。剔除了看的话明年就知道啥样了。

4、医药商业,报告期内公司医药商业继续夯实院内市场,拓展院外市场,积极推进创新业务。报告期实现营业收入 136.31 亿元,同比增长 11.19%,累计实现净利润 2.16 亿元,同比增长 9.14% 。这个业绩因为1季度疫情扰动,所以数据不准。1季度是双15%增速,但是公司也说了是一次性的业绩。利润去年有1.98亿,今年2.16亿,一般般吧。但是医药商业也是华东重要的一环,不能反腐想着它,平时就丢一边了。这部分可以看看P15,华东写的还挺多的。

5、医美板块,报告期内公司整体医美板块继续保持快速增长,合计实现营业收入 12.24 亿元(剔除内部抵消因素),同比增长 36.40%。全资子公司英国 Sinclair 积极克服全球经济增长放缓影响,继续拓展全球医美市场。Sinclair 报告期内实现销售收入 7,629 万英镑(约 6.69 亿元人民币),同比增长 26.07%,实现 EBITDA 1,260 万英镑,实现经营性盈利。 医美这部分业绩绝对是超预期的,这里我放一下华东一季度时候的医美数据:报告期内公司国内外医美业务继续保持良好增长态势。医美板块合计实现营业收入 5.03亿元(剔除内部抵消),同比增长10.86%。全资子公司英国Sinclair 继续拓展全球医美市场,报告期内实现合并营业收入 3380 万英镑(约 2.84 亿元人民币),同比增长 8.89%,实现EBITDA299 万英镑(增速同比放缓的主要原因是部分区域订单有所延迟,预计二季度起增速将逐渐回升)。一季度华东的医美板块绝对是低于预期的,二季度再看略超预期有点小惊喜,当然了其中也有去年基数低的原因,去年2季度医美板块环比几乎无增长。

公司国内医美全资子公司欣可丽美学,上半年累计实现收入 5.16亿元,同比增长 90.66%, 盈利能力持续提升。 国内医美业绩相当的好,当然了,这么高的增速肯定有去年疫情基数低的原因。但是,可以对比一下其它医美公司业绩增速就知道这个业绩如何了。5.16亿的半年收入真心不错,我1季度时候感觉全年9亿就已经很好了,现在看来全年有望突破10亿营收。假设今年真做到10亿的话,那也就是说一款医美产品华东仅仅用了2年多的时间就做到了国内10亿,中间的渠道还是从无到有的建设,这结果说明了产品好还是华东能力强呢?当然了,利润还是没公布,我个人感觉国内应该是盈利的,国际因为摊销等原因还是亏损的。但是我感觉医美板块距离公布利润的时间不远了。截至 2023 年 6 月底,欣可丽美学签约合作医院数量已超 600 家,培训认证医生数量超过 1100 人。医美后面重磅产品不少,比如高端玻尿酸、少女针M型等等,医美重点产品相关资料可以看P16-P20,注册及上市进度可看下图

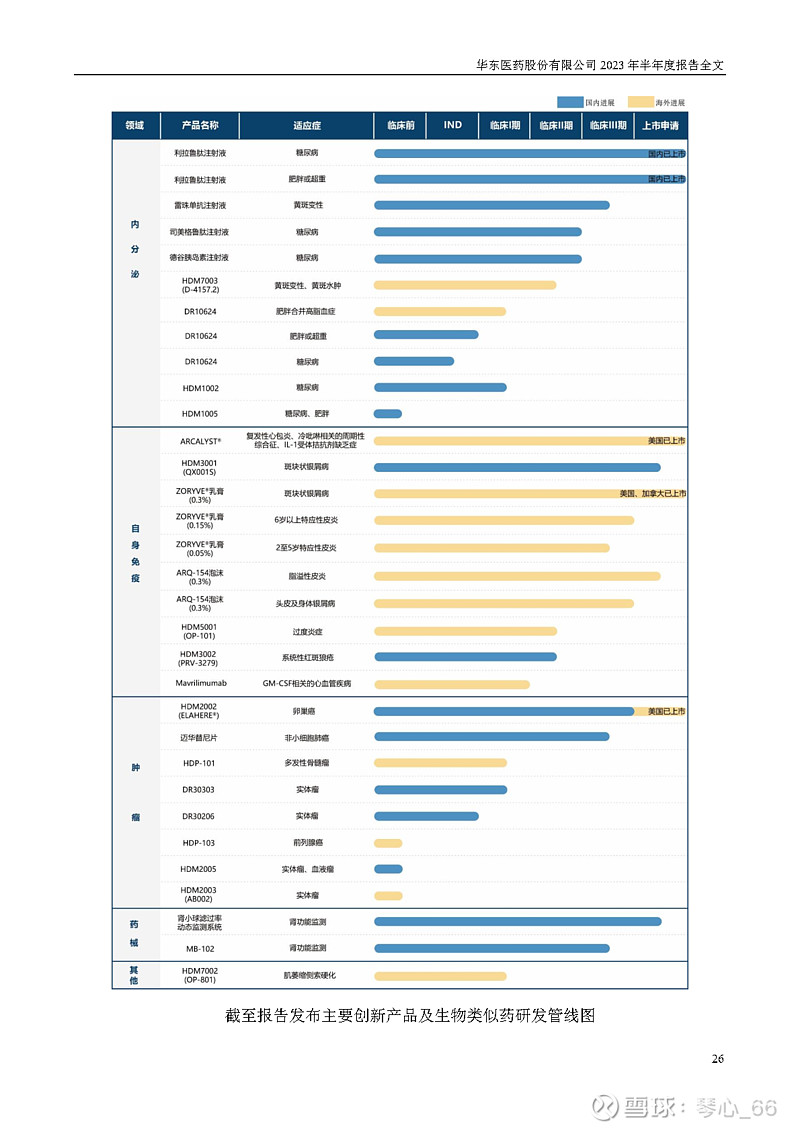

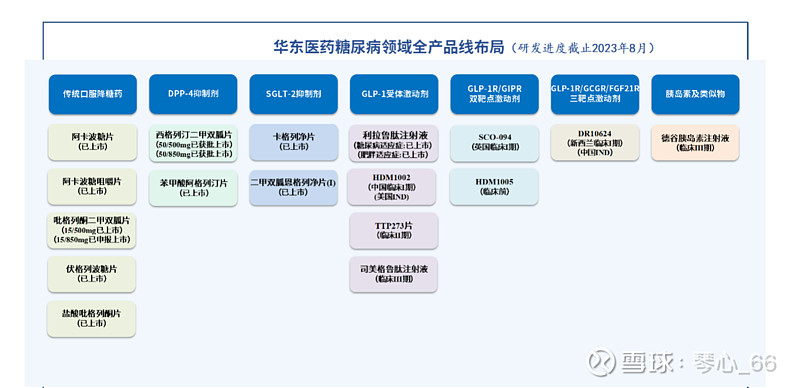

6、4大板块拆分完了,再看看管线吧,这部分华东有秀肌肉的嫌疑,我这里只贴几个图,具体在P22-P35。

主要创新产品及生物类似药研发管线图

糖尿病领域

自免领域

我还是建议球友自己看看P22-P35,里面写的很清晰很详细。这种管线丰富程度我是偏乐观的,明后两年是华东开始逐步收获结果的两年,静待花开就好了。

7、再来说说三表中其它的内容吧。首先就是经营活动现金流净额的大幅增加的问题,我在1季报时候已经做过评价,这个属于预期之中的。

8、销售费用这个其实是一个惊喜,半年报中销售费用30.83亿,同比增加1.68%,可以说是几乎没怎么增加,考虑到营收增速和销售费用增速,华东销售部分确实做的不错。很多人总在拿销售费用说事,其实国外大的药企销售费用率也是随着市值增加而逐渐降低的。一旦品牌做出去了,销售费用率必然会减少。而拉一下国内头部药企的销售费用率,其实也能发现是逐年降低的。

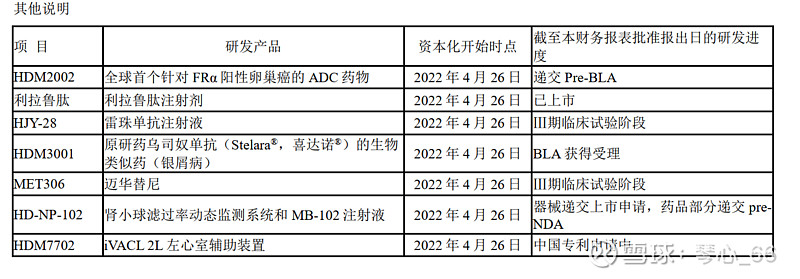

9、研发投入5.58亿,我在1季报的时候抨击过华东1季报的研发费用其实是不符合他们说的中美华东营收10%的,二季度虽然补回来一点,但是其实也是差点,如果说资本化了一部分也算上那就够了。研发费用资本化对于医药公司来说很正常,这部分看自己打分吧,靠研发调节利润很容易。华东在P151页写了资本化研发产品的开始时间点,基本上都是3期或者要上市的,也没毛病。

10、商誉我以前一直没说,有球友一直怕商誉减值,具体可以看看P151-P152写的华东商誉都有啥。这东西没法说,只能自己感觉,如果保守点就假设都减掉,大不了亏一年利润会咋样。

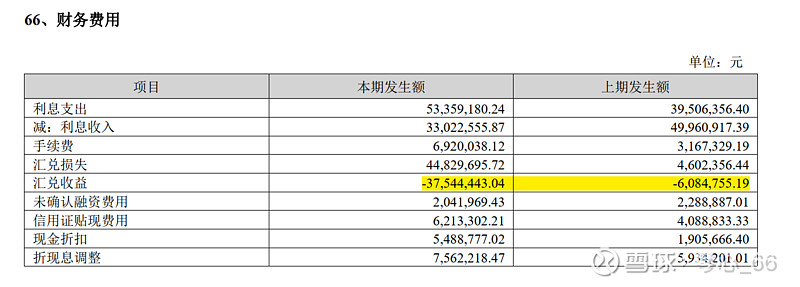

11、汇率的影响,这部分华东在半年报中也强调了一下,在P44中写道:公司国际化进程不断推进,国际合作交流不断增加,医美销售网络覆盖全球,工微板块的国际业务也在加速开拓,公司以外币结算业务比重正不断上升。受到复杂的国际政治经济形势等因素的影响,汇率变动存在不确定性。汇率变动对公司影响深远而持久,可以带来不错的经济效益,也可以对公司的成本和利润水平造成影响。汇率波动将会影响公司出口产品价格,也会对公司造成汇兑损益,直接影响公司资产、负债及收益,进一步影响企业的营运能力、偿债能力和盈利能力。 目前看随着华东国际化的进行,汇率波动的影响可能越来越大,华东也注意到这个问题了,以后这部分可能会对华东业绩造成较大影响。

12、资产负债表也没啥问题,

手握将近44亿的货币资金资金充足;

应收将近74亿,这个没办法,商业模式所决定的,看看账龄没看出啥问题;

46亿存货看着不少,但是考虑到销售额也能接受,而且存货增速与营收增速匹配;

应付票据大幅增加,可能是华东改善现金流。

13、管理费用增加不少,但是对比公司规模还好吧,招待多花了1500W,这小黑子不得黑一下反腐。

14、受限的货币资金4.5亿,知道一下就好了,每年差不多也这么多,应该不会是雷。

15、重要联营企业数据可以看看P192和P193,基本上都处于亏损阶段,慢慢来吧。

总结一下,华东这份半年报总体略超预期,医药工业中规中矩,看看下半年利拉鲁肽能不能带着把业绩搞一搞;医美超预期,不管别人怎么黑,有望把一款产品用两年时间做到10亿规模本身就证明了很多东西。坐等医美公布利润的时候,医美的净利率绝对不比工业板块低。微生物算是小超预期,就是这个剔除影响有点烦。业绩在没有新的重磅产品的前提下保证10-15%增速,如果明后两年重磅产品陆续出来的话增速会相当可观。

估值方面呢,一季报不及预期的时候我没改变估值,给的41以下可以关注的结论。半年报略超预期,整体反映出了华东韧性,有惊喜也有不足,所以略微提升一下,43以下的华东可以关注。