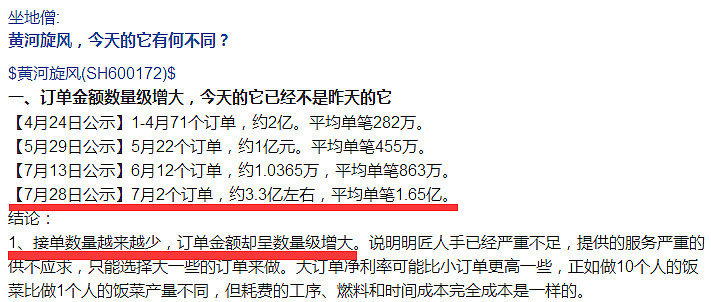

此处列两位雪球上黄河旋风影响力排前的预期:

1、老高悟道:明匠今年收入8-10亿,净利润在2.4亿-3亿之间

2、平淡的啊威仔:2016年主业净利润3.08亿,明匠智能净利润2.4亿

而事实上,名匠智能数据如下:

2016年一季度收入1.13亿元,净利润4000万元;

2016年二季度收入1.56亿元,净利润3900万元;

合计上半年共收入2.69亿元,净利润7900万元;而且【净利润环比下降】。

如果要达到老高悟道预测(按最低)的全年8亿收入和2.4亿利润,下半年明匠需要完成5.31亿收入和 16100万元净利润。

目测一下,第三四季度营收环比需要增长40%,即第三季度营收需要达到2.2亿左右。

而净利润环比增长更是需要达到60%以上,即第三季度净利润需要达到6000万左右。

因此,如果需要超出这两位大V的预期,明匠在三季度财报的营收需要达到4.9亿,净利润需要达到1.4亿左右。

个人认为在很乐观的情况下,明匠在三季报的净利润会在1.2-1.35亿左右,达不到大V们的预期。

==============================

本部数据

平淡的啊威仔对主业净利润的预测是3.08亿,个人认为也难实现。

本部2016年中报收入8.67亿,净利润1.03亿元,而2015年上半年收入8.48,净利润1.05亿,基本持平,而2015年全年,本部营收为16.48亿,净利润2.43亿。

因此,个人认为本部全年净利润可能在2.6亿左右。

==============================

之前陈俊和一些大V所谈到单笔订单金额快速成长的现象,如今来看并非具备持续性,从8月和9月的订单来看,已经恢复到4月和5月左右的正常水平。

9月23个中标订单项目,合同金额约超1.03亿,单个项目为560万。

7-8月31个中标订单项目,合同金额约超1亿3470万,单个项目430万。

==============================

综上,下个月将出三季报,大家可以关注是否会超出预期。

1、明匠在三季报的营收是否会超过4.9亿?

2、明匠在三季报净利润是否会超过1.4亿?

3、黄河旋风本部净利润是否会超过1.6亿?

如果以上三点中能实现两点,黄河旋风有望凭业绩创出新高,否则四季度股价不会有上涨空间(大盘影响不计在内)

最后再强调一点,明匠智能的竞争对手不可能是新松智能,把明匠智能的估值往300024上套完全不符合行业情况,这点可以算得上是“大忽悠”。

明匠智能对标公司是研祥智能(02308.HK)和台湾研华。