摘要:

业绩超预期,受益于房地产和PPP收入加速结转

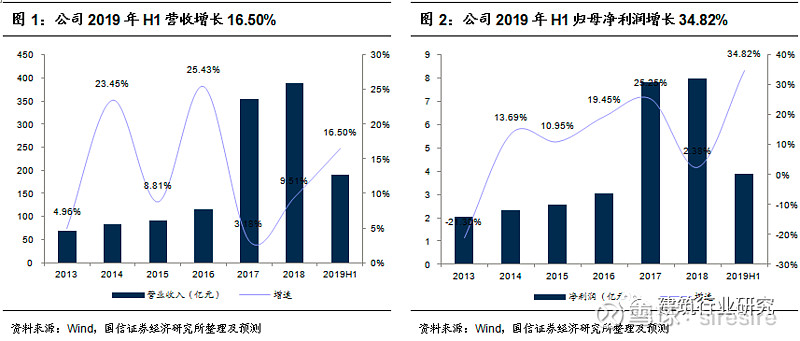

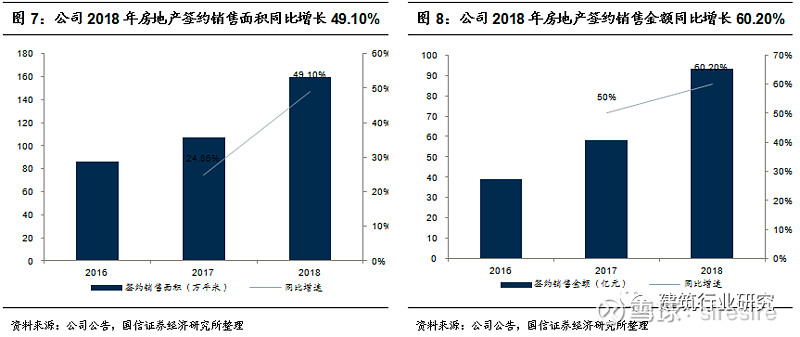

公司2019年上半年实现营业收入190.02亿元,同比增长16.50%;实现归母净利润3.90亿元,同比增长34.82%;实现扣非归母净利润3.87亿元,同比增长40.20%。业绩超预期主要是由于上半年房地产项目集中交付以及PPP项目结算收入增长。其中房地产业务2018年受益于蚌埠、阜阳等热点三四线城市房地产市场的高景气,实现签约销售面积159.67万平米、签约销售金额93.33亿元,同比分别增长49.10%、60.20%。随着蚌埠沁园春等热销楼盘集中交付,我们预计下半年有望延续高增长。PPP规范化后落地率持续回升,公司2018年PPP在手订单约262.66亿元,占总在手订单的比例为34.83%,未来在手PPP项目有望加速推进,为公司贡献更多的施工建造收入和利润。

Q2业绩增长大幅提速

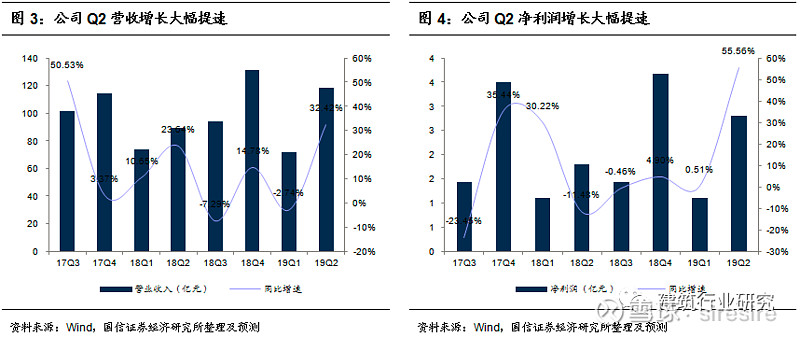

分季度来看,公司2018Q3、Q4、19Q1和Q2分别完成营收93.83亿、131.35亿、71.81亿、118.21亿,同比增长-7.29%、14.78%、-2.74%、32.42%;实现净利润1.44亿、3.67亿、1.10亿、2.80亿,同比增长-0.46%、4.90%、0.51%、55.56%。二季度公司的业绩增长大幅提速。

债转股降杠杆稳步推进,估值破净安全边际高

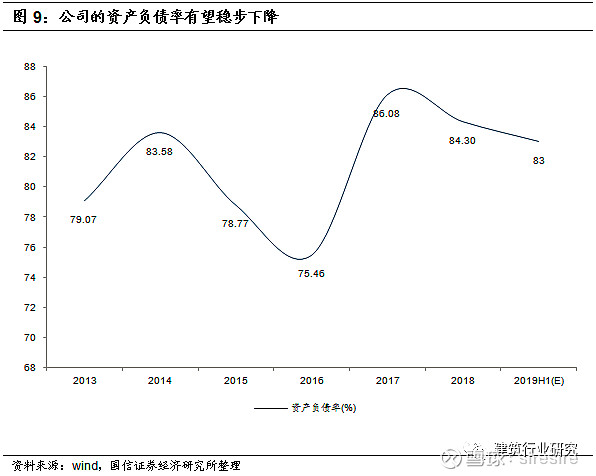

自去年底首次开启债转股后,今年7月公司再次引进建信投资对子公司安徽路桥进行增资并实施市场化债转股。通过两次债转股,公司共降低资产负债率2.45pct,如果再考虑房地产预收款的结转,今年公司的资产负债率有望降至80%以下。公司降杠杆稳步推进,有利于改善资本结构和长期可持续发展。公司当前的PE(TTM)为9.12倍,处于历史绝对低位;PB为0.82倍,近两个月来持续破净,安全边际高未来有望迎来估值修复。

投资建议:被低估的安徽基建龙头,维持“买入”评级

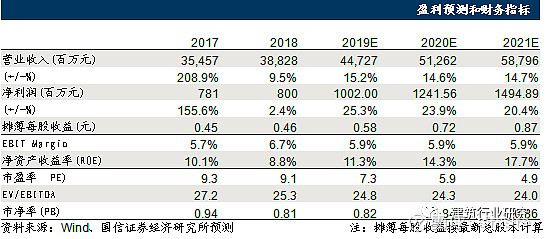

预计公司19-21年EPS为0.58/0.72/0.87元,对应PE分别为7.3/5.9/4.9倍。采用相对估值法给予19年9-10倍PE,对应合理估值区间5.22-5.80元,相对当前股价有23.11%-36.79%的溢价空间,维持“买入”评级。

风险提示

应收账款坏账,固定资产投资放缓等。

2019H1业绩超预期,Q2业绩增长大幅提速

公司近期发布了2019年半年度业绩快报,实现营业收入190.02亿元,同比增长16.50%;实现归母净利润3.90亿元,同比增长34.82%;实现扣非归母净利润3.87亿元,同比增长40.20%。公司业绩的超预期主要是由于上半年房地产项目集中交付以及PPP项目结算收入增长。

分季度来看,公司2018Q3、Q4、19Q1和Q2分别完成营收93.83亿、131.35亿、71.81亿、118.21亿,同比增长-7.29%、14.78%、-2.74%、32.42%;实现净利润1.44亿、3.67亿、1.10亿、2.80亿,同比增长-0.46%、4.90%、0.51%、55.56%。二季度公司的业绩增长大幅提速。

PPP落地率持续回升,公司在手PPP项目有望加速推进

7月初,发改委发布依法依规加强PPP项目投资和建设管理的通知,要求全面、深入开展PPP项目可行性论证和审查,未依法依规履行审批、核准、备案及可行性论证和审查程序的PPP项目为不规范项目,不得开工建设;并指出公开招标应作为遴选社会资本的主要方式,不得排斥、限制民间资本参与PPP项目。

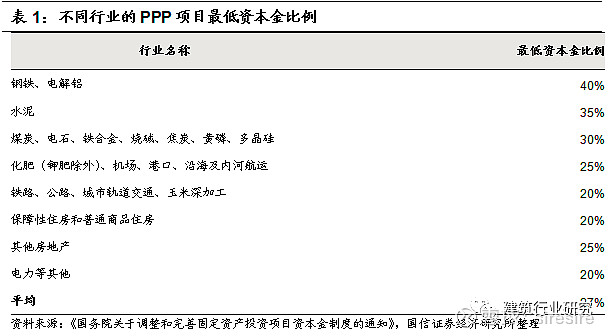

在资本金制度上,要求各行业固定资产投资项目资本金必须满足国务院规定的最低比例要求,防止地方政府过度举债融资。

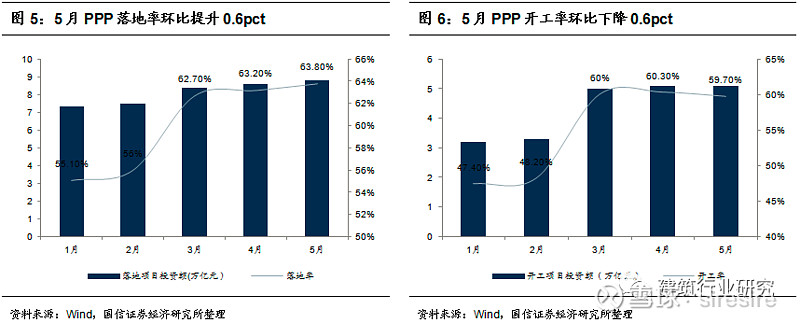

财政部PPP中心的统计数据显示,截至2019年5月底PPP项目管理库落地项目环比增加103个、投资额增加1753亿元,落地率达到63.8%,环比上升0.6pct;已开工项目增加28个、投资额增加339亿元,开工率达到59.7%,环比下降0.6pct。

PPP管理库项目数量经历了2018年初的清库下调后,目前已经连续一年呈平稳上涨趋势。随着PPP规范化后逐渐步入正轨,在当前的严监管下未来合规的PPP项目必定是收益和风险相对可控的高质量资产,这也将成为基建投融资模式的持续发展方向。

PPP业务相比一般的纯施工业务毛利率更高,是目前公司重要的收入来源。2018年公司以PPP模式产生的工程施工收入约为33.32亿元,占比施工业务总收入10.68%;贡献的毛利约8.64亿元,占比29.91%;PPP在手订单约262.66亿元,占总在手订单的比例为34.83%。我们判断规范化的PPP将持续获得政策支持,未来公司在手PPP项目有望加速推进,为公司贡献更多的施工建造收入和利润。

地产销售增速亮眼,中报迎来业绩释放期

房地产是公司的第二大业务,2018年受益于蚌埠、阜阳等热点三四线城市房地产市场的高景气,公司房地产销售取得了良好的业绩,实现签约销售面积159.67万平米、签约销售金额93.33亿元,同比分别增长49.10%、60.20%。随着蚌埠沁园春等热销楼盘集中交付,公司在2019年上半年迎来房地产业绩的释放期,我们预计下半年有望延续高增长。

债转股再度落地,降杠杆稳步推进

2016年10月,国务院发布《关于市场化银行债权转股权的指导意见》,旨在降低企业(特别是国有企业)的杠杆率,深入推进供给侧改革。2018年底,公司引入投资者安徽省中安金融资产管理股份有限公司对三家子公司安徽三建工程有限公司、安徽省路桥工程集团有限责任公司(以下简称“安徽路桥”)和安徽建工建筑材料有限公司进行增资并实施市场化债转股,合计增资109,000万元。

今年7月,公司再次引进建信投资对子公司安徽路桥进行增资并实施市场化债转股,合计增资10亿元。通过两次债转股,公司共降低资产负债率2.45pct,如果再考虑房地产预收款的结转,今年公司的资产负债率有望降至80%以下。随着公司降杠杆稳步推进,资本结构得到改善,有利于公司的长期可持续发展。

估值破净处于历史低位,安全边际较高

公司当前的市盈率(TTM)为9.12倍,而公司近十年的历史估值中枢水平为32.7倍,在2008-2009年公司受益四万亿计划刺激下水利投资的高速增长,最高估值曾达到118倍,当前估值处于历史绝对低位。

此外公司当前的PB估值仅为0.82倍,近两个月来持续破净。公司当前的低估值状态提供了较大的安全边际,在基本面持续向好的情况下未来估值修复可期。

盈利预测与估值

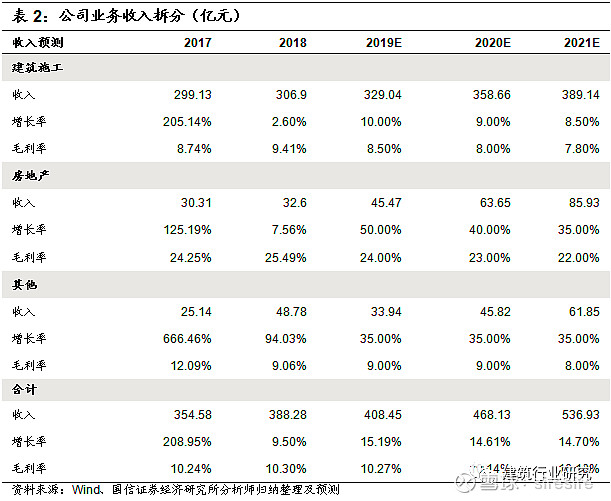

我们将公司各业务进行分拆,具体每项的预测如下。

核心假设:

(1)传统的核心业务建筑施工市场份额稳定,保持稳健增长;

(2)房地产业务保持稳定增长,毛利率维持较高水平并趋于稳定,;

(3)下半年基建投资持续回暖;安徽省建筑市场集中度逐步提升;

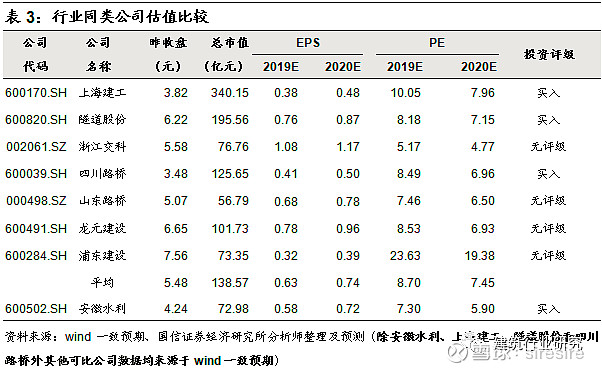

可比公司估值

安徽水利的同业可比公司主要是上海建工等地方国企,根据wind一致预期及我们的盈利预测数据,同行业可比公司2019/2020年估值均值为8.70/7.45倍,我们预测公司对应的估值为7.30/5.90倍,低于行业估值中枢水平。

盈利预测与评级

根据公司的业务和订单情况,预计公司2019-2021年净利润分别为10.02/12.42/14.95亿元,分别同比增长25.3%/23.9%/20.4%,对应的EPS为0.58/0.72/0.87元,PE分别为7.3/5.9/4.9倍。采用相对估值法给与公司2019年合理估值为9-10倍,目标价为5.22-5.80元,维持“买入”评级。

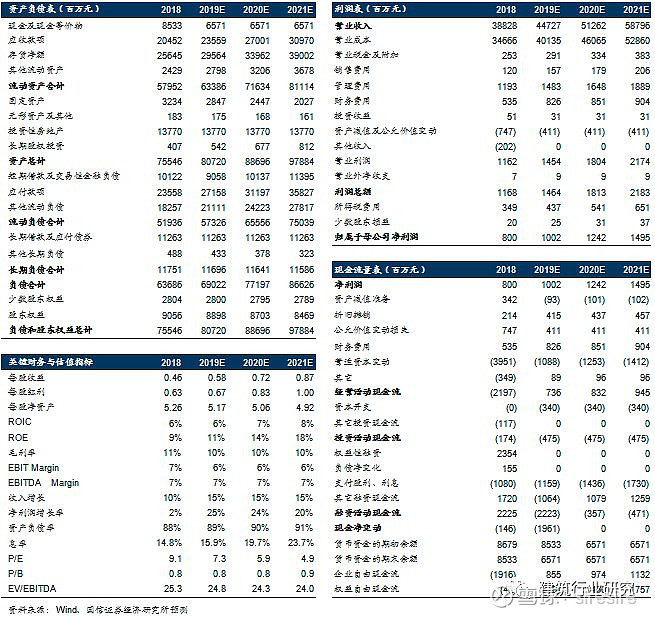

附表:财务预测与估值

近期主要报告

行业系列:

《【国信建筑】建筑行业2019年下半年投资策略:否极泰来,不确定环境下拥抱确定性》

《【国信建筑】融资渠道扩张,基建投资再起》

《【国信建筑】建筑5月投资策略:Q1业绩显著回暖,龙头估值吸引力突出》

《【国信建筑】2018年年报及2019年一季报总结:柳暗花明,业绩触底回升》

《【国信建筑】建筑4月投资策略:一带一路催化,建筑补涨空间大》

《【国信建筑】一带一路专题报告:一带一路峰会在即,国际工程再迎机会》

《【国信建筑】高峰论坛召开在即,国际工程板块迎来投资机会》

《【国信建筑】滞涨显著,低估值下有望获得超额收益》

《【国信建筑】社融超预期,订单有望加速落地》

《基本面稳健,年报预喜率高,基建产业链龙头有望延续强势-建筑行业业绩前瞻暨2月投资策略》

《固定资产投资企稳,基建托底确定性强》

《“降准+专项债”组合拳,基建率先发起春季攻势》

《逆周期调控,降准释放资金,重点推荐基建产业链-建筑行业1月投资策略》

《基建复苏,聚焦龙头-建筑行业2019年投资策略》

《基建补短板进入落地期,央企及设计咨询龙头有望优先受益——建筑行业2018年三季报总结暨11月投资策略》

《【国信建筑】行业点评:政策持续强化,基建补短板进入落地期》

《政策强化估值修复,重点推荐补短板受益央企及设计咨询龙头——建筑行业2018年10月投资策略》

《政策进一步强化,基建补短板有望加速落地》

《政策放松,重点推荐补短板基建、设计咨询和装饰龙头——建筑行业2018年9月投资策略》

《行业增速放缓,设计咨询、化学工程高增长,投资迎来拐点——建筑行业2018年中报总结》

《建筑行业8月投资策略:基建投资迎拐点,重点推荐设计咨询龙头和补短板受益股》

《深度!为什么看好工程设计咨询龙头?》

《【国信建筑】行业点评:建筑行业空间还有多少?买什么?》

《【国信建筑】行业点评:建筑行业估值处于历史底部,政策放松,预期改善》

《【国信建筑】建筑行业2018年下半年投资策略:博观约取,坚守价值》

《【国信建筑】6月投资策略:行业信用风险可控,存结构性机会》

《【国信建筑】周视点:基建投资还有哪些增长点?》

《【国信建筑】周视点:建筑行业负债率有多高?》

《【国信建筑】周视点:汇率企稳利好国际工程,行业分红稳中有增》

《建筑行业专题:业绩提速,基本面持续向好, 重点推荐低估值央企和国际工程》

《建筑行业Q2投资策略:央企蓄势待发,国际工程迎来拐点》

《建筑行业投资策略:风劲帆满,蓄势谋远》

个股系列:

《【国信建筑】中国中铁(601390):订单回暖业绩提速,长线布局低估龙头》

《【国信建筑】中国铁建(601186):新签订单提速,估值吸引力突出》

《【国信建筑】中装建设(002822):Q2业绩提速,进军长三角深化全国布局》

《【国信建筑】苏交科(300284):第三期员工持股计划推出,持续成长动力强》

《【国信建筑】中设集团(603018)深度:交通设计龙头,订单饱满业绩优异,基建发力提估值》

《【国信建筑】全筑股份(603030)深度:高成长低估值,全装修龙头乘势起航》

《【国信建筑】广田集团(002482):全装修业务成长迅速,订单高增长业绩有望反弹》

《【国信建筑】四川路桥(600039):营收提速订单高增长,受益于基建补短板》

《【国信建筑】精工钢构(600496):新签订单提速,业绩高增长迎来拐点》

《【国信建筑】中国海诚(002116):海外业绩高增长,有望受益国企改革》

《【国信建筑】苏交科(300284):交通设计龙头,受益补短板业绩有望延续高增长》

《【国信建筑】中衡设计(603017):设计业绩提速,有望受益长三角一体化》

《【国信建筑】隧道股份(600280):营收提速,轨交业务迎新机遇》

《【国信建筑】中国建筑(601668):基建业绩提速,订单回暖业绩释放动力足》

《【国信建筑】中国化学(601117):订单高增长,业绩迎来拐点》

《【国信建筑】勘设股份(603458):西南地区设计龙头,省外扩张加速》

《【国信建筑】全筑股份(603030):业绩高增长,定制精装业务成长迅速》

《【国信建筑】中工国际(002051):国际工程龙头,业绩有望迎来拐点》

《【国信建筑】中国交建(601800):扣非业绩提速,有望受益一带一路政策催化》

《【国信建筑】北方国际(000065):双主业驱动,受益于一带一路政策催化》

《【国信建筑】中国铁建(601186):Q4收入提速,2019年业绩确定性强》

《【国信建筑】中国中铁(601390):经营业绩提速,补短板有望助力估值提升》

《【国信建筑】上海建工(600170):Q4业绩增长大幅提速,经营稳健高分红》

《【国信建筑】安徽水利(600502):业绩提速,债转股降杠杆效果显著》

《【国信建筑】中设集团(603018):业绩高增长,员工持股潜力大》

《隧道股份(600820):省外市场增长强劲,受益于轨道交通审批提速》

《【国信建筑】安徽水利(600502):业绩提速,债转股降杠杆效果显著》

《【国信建筑】中设集团(603018):业绩高增长,员工持股潜力大》

《隧道股份(600820):省外市场增长强劲,受益于轨道交通审批提速》

《上海建工(600170):计提影响业绩,新签订单超预期,高分红凸显价值》

《中国建筑(601668):2018年业绩超预期,有望维持高分红》

《中国建筑(601668):股权激励即将实施,估值有望提升》

《安徽水利(600502)深度:被低估的安徽基建龙头,受益补短板和市场集中度提升》

《中国中铁(601390)2018年三季报点评:业绩符合预期,债转股降杠杆效果显著》

《中国铁建(601186)2018年三季报点评:海外订单增速亮眼,有望受益基建补短板》

《中国建筑(601668)2018年三季报点评:主业稳健,基建业务助力估值提升》

《苏交科(300284)2018年三季报点评:国内受益于补短板,国际聚焦一带一路》

《中国交建(601800)2018年三季报点评:业绩稳健向好,基建补短板有望优先受益》

《安徽水利(600502)2018年三季报点评:安徽基建龙头,重组整合为长期发展蓄力》

《金螳螂(002081)2018年三季报点评:订单充沛,家装高增长,股权激励助力长远发展》

《隧道股份(600820)2018年三季报点评:Q3业绩增长提速,有望受益基建补短板》

《中设集团(603018)三季报点评:业绩高增长,深化国内布局走向全球》

《中工国际(002051)三季报点评:汇兑收益有望扩大,央企整合助力发展》

《全筑股份(603030)三季报点评:业绩超预期,全装修龙头估值有望修复》

《广田集团(002482)三季报点评:Q3业绩放缓,订单充沛业绩有保障》

《中国海诚(002116)三季报点评:Q3业绩增长提速,轻工龙头受益央企整合》

《中国铁建(601186)深度:基建龙头,补短板优先受益,多元布局迸发活力》

《中国建筑(601668)点评:业绩稳健,基建业务被严重低估》

《中国中铁(601390)深度报告:基建龙头,纵深一体强主业,相关多元创增量》

《中国化学(601117)事件点评:订单延续高增长,业绩加速回暖》

《中国中冶(601618)事件点评:订单充沛业绩稳健,冶金龙头成功转型》

《中国交建(601800)事件点评:中非合作论坛斩获颇丰,彰显“一带一路”龙头实力》

《中国铁建(601186)中报点评:业绩亮眼订单充沛,有望受益于基建补短板》

《中国中铁(601390)中报点评:基建龙头,业绩超预期,央企债转股落地》

《中国中冶(601618)中报点评:主业稳健向好,多元业务全面回暖》

《中国化学(601117)中报点评:化建龙头,营收回暖订单高增长,业绩迎拐点》

《四川路桥(600039)中报点评:西部基建龙头,业绩提速,有望受益基建补短板》

《金螳螂(002081)中报点评:业绩符合预期,家装增速亮眼》

《中国建筑(601668)中报点评:房建绝对龙头,基建提速,业绩稳健》

《中衡设计(603017)中报点评:设计总承包双轮驱动,股权激励彰显信心》

《上海建工(600170)中报点评:经营稳健,省外市场增长强劲,多元业务全面发展》

《中国交建(601800)中报点评:一带一路绝对龙头,订单充沛,有望受益于基建补短板》

《隧道股份(600820)中报点评:区域基建龙头,订单充沛业绩稳健》

《中国海诚(002116)中报点评:主业稳健订单充沛,央企整合与海外拓展迎机遇》

《勘设股份(603458)中报点评:业绩稳健,海外市场持续突破,有望受益于基建补短板》

《广田集团(002482)中报点评:建筑装饰龙头,业绩稳健订单充沛,多元布局显成效》

《全筑股份(603030)中报点评:全装修龙头崛起,受益地产景气,订单业绩高增长》

《华建集团(600629)中报点评:设计、总包齐头并进,订单充沛业绩超预期》

《中设集团(603018)中报点评:深化全国布局,业绩超预期》

《深度!四川路桥:西部基建龙头,订单充沛迎拐点,多元布局促发展》

《苏交科(300284)中报点评:业绩稳健增长,布局全国走向国际》

《【国信建筑】苏交科(300284):业绩预告符合预期,股权激励落地助力长远发展》

《【国信建筑】勘设股份(603458)深度:贵州勘察设计龙头,乘风起航》

《【国信建筑】苏交科(300284)深度:设计咨询龙头,国际国内双轮驱动,深耕交通开拓环保》

《【国信建筑】中设集团(603018)深度-交通设计龙头,内生外延助增长,订单饱满潜力大》

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:jzhyyj)为国信证券股份有限公司经济研究所(建筑行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(建筑行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。