事项:

公司近期公告了2019年第二季度主要经营数据,二季度公司新签订单3880.5亿元。上半年累计新签订单7013.4亿元,同比增长10.5%;主营业务基建建设新签订单5979亿元,同比增长13.5%;房地产签约销售面积240万㎡,同比增长12.7%,新增土地储备110.76万㎡,同比增长37.5%。

国信观点:

新签订单提速,海外订单逆势高增长,在手订单充沛

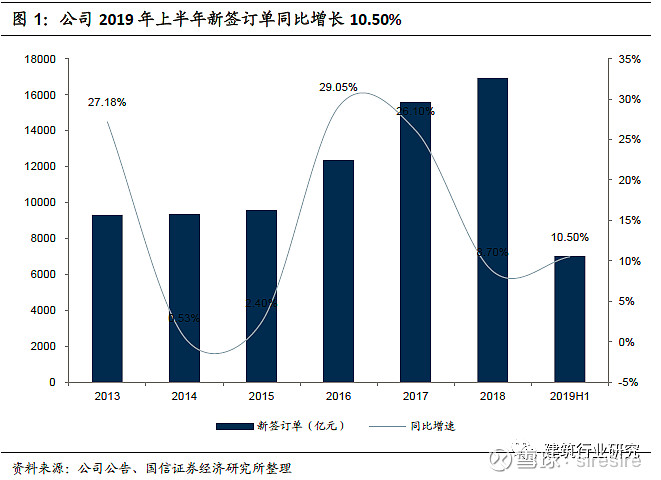

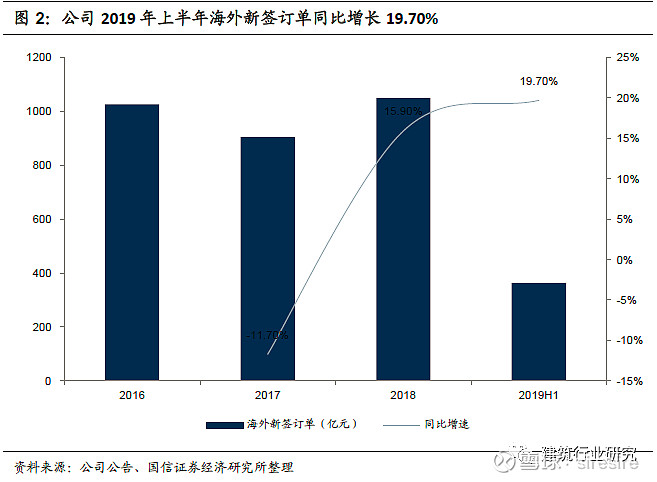

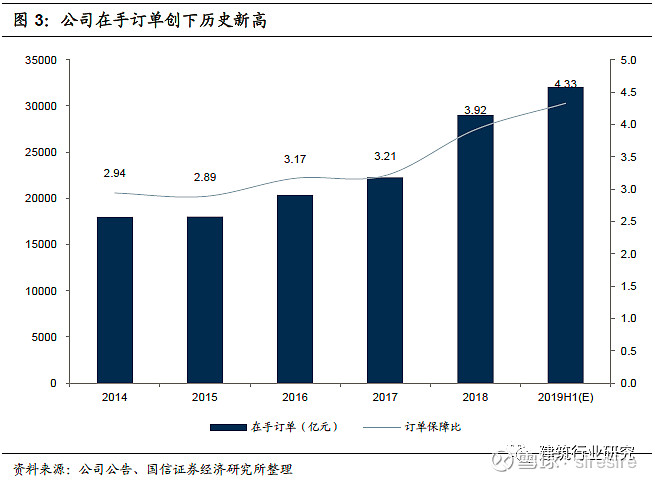

2018年公司新签订单16921.6亿元,同比增长8.70%,近三年CAGR达到21%;2019H1新签订单7013.4亿元,同比增长10.50%,增速比2018年提升1.80pct。公司订单的增长受益于2018年下半年以来基建补短板的持续加码、上万亿重大工程项目获得发改委批复,其中铁路订单增长13.4%,房建、市政等其他订单增长18.5%。海外业务新签订单同比增长19.7%,增速比2018年提升3.80pct。今年国际工程市场受到全球经济增长放缓以及国际贸易冲突等影响,1-5月中国对外承包工程新签订单同比下滑9.01%,公司海外订单的逆势高增长反映了长期看好海外市场的信心。我们预计截至2019年上半年公司在手未完成订单超过3.2万亿,订单保障比达4.3倍,创下历史新高。

Q1盈利增速显著回升,2019年业绩确定性强

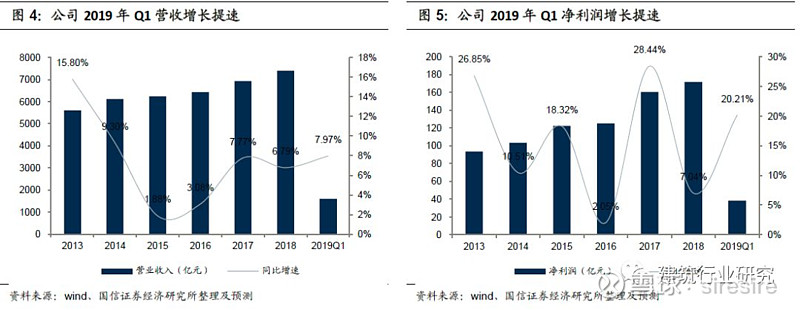

2018年公司实现营收7404.36亿,同比增长6.79%;实现归母净利润171.98亿,同比增长7.04%。2019Q1实现营收1602.63亿元,同比增长7.97%;实现归母净利润38.44亿元,同比增长20.21%,业绩增长提速。今年中央及各级地方政府的工作报告均将基建补短板列为主要任务,铁路、公路、轨交等交通投资依然是重点,上半年铁路和道路运输业投资分别同比增长14.1%和8.1%,维持较好趋势。龙头公司受益于行业集中度提升,过去几年订单持续高增长,但在去杠杆影响下订单落地较慢,下半年随着政策逐步强化、川藏铁路等重大项目订单有望加速落地,业绩确定性较强。

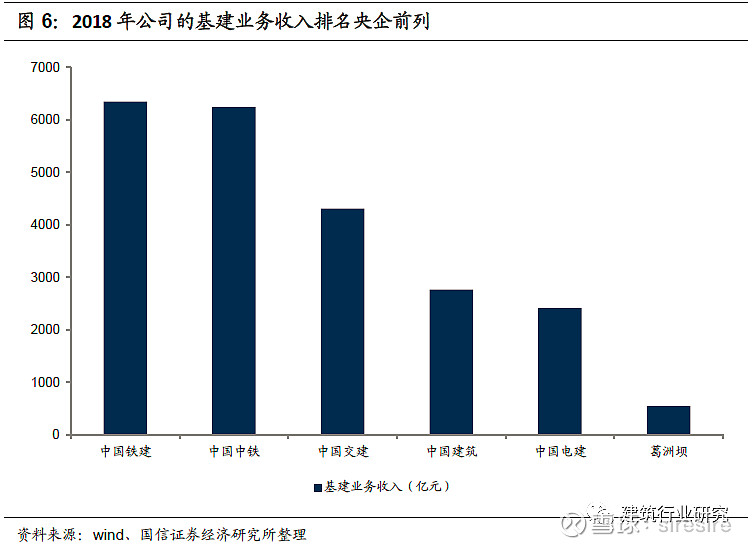

基建领域绝对龙头,估值破净安全边际高

2018年公司基建业务实现营收6242.11亿元,与中国铁建大致持平,并同其他央企的基建业务规模拉开了显著的差距,在基建领域龙头的地位日益稳固。公司当前的PE估值仅为8.14倍,处在历史绝对低位;PB估值仅为0.75倍,今年来持续破净。公司当前的低估值状态提供了较高的安全边际,未来估值有望修复。

投资建议

公司新签订单提速,在手订单创历史新高。下半年基建托底预期增强,公司订单落地速度有望加快,业绩确定性强。当前估值破净处于历史低位,安全边际高。预计公司19/20/21年EPS为0.90/1.04/1.19元,对应PE为7.1/6.2/5.4倍,采用相对估值法给与2019年PE合理估值为8-9倍,对应合理估值为7.20-8.10元,维持“买入”评级。

新签订单提速,海外订单逆势高增长,在手订单充沛

2018年公司新签订单16921.6亿元,同比增长8.70%;2019年上半年新签订单7013.4亿元,同比增长10.50%,增速比2018年提升1.80pct。公司订单的增长受益于2018年下半年以来基建补短板的持续加码、上万亿重大工程项目获得发改委批复,其中铁路订单增长13.4%,房建、市政等其他订单增长18.5%。

此外公司海外业务新签订单363.7亿元,同比增长19.7%,增速比2018年提升3.80pct。今年以来国际工程市场受到全球经济增长放缓以及国际贸易冲突等影响景气度未见好转,1-5月中国对外承包工程新签订单同比下滑9.01%,公司海外订单的逆势高增长反映了公司长期看好海外市场的信心。

近三年公司新签订单CAGR达到21%,我们预计截至2019年上半年公司在手未完成合同额超过3.2万亿,订单保障比达到4.3倍,创下历史新高,充足的在手订单成为公司业绩的重要保障。

Q1盈利增速显著回升,2019年业绩确定性强

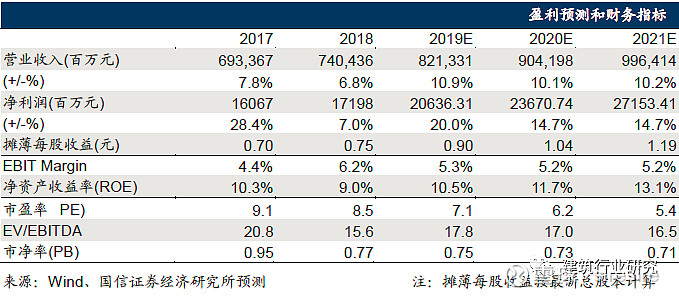

上市至今公司的业绩保持稳健增长,2018年公司实现营业收入7404.36亿,同比增长6.79%;实现归属于上市公司股东的净利润171.98亿,同比增长7.04%。2019Q1,公司实现营业收入1602.63亿元,同比增长7.97%;实现归属于上市公司股东的净利润为38.44亿元,同比增长20.21%,业绩增长有所提速。

2019年中央及各级地方政府的工作报告均将补短板列为重点任务,铁路、公路、轨道交通等交通投资依然是重点,上半年铁路运输业和道路运输业投资分别同比增长14.1%和8.1%。一季度建筑行业营收和净利润分别同比增长13.3%、13.7%,维持较好趋势。中国铁建等龙头公司受益于行业集中度提升,过去几年订单持续高增长,但在去杠杆影响下订单落地较慢,下半年随着政策逐步强化、川藏铁路等重大项目订单有望加速落地,业绩确定性较强。

基建领域绝对龙头,估值破净安全边际高

公司的主营业务为基建建设,包括了铁路、公路、市政、城市轨道等诸多领域。2018年公司基建业务实现营收6242.11亿元,与中国铁建大致持平,并同其他央企的基建业务规模拉开了显著的差距,目前“两铁”在基建领域龙头的地位已日益稳固。

公司近十年来市盈率(TTM)的估值中枢大约为17倍,当前的估值仅为8.14倍,处在历史绝对低位。

此外公司当前的PB估值仅为0.75倍,今年来持续破净。公司当前的低估值状态提供了较大的安全边际,在基本面持续向好的情况下未来估值修复可期。

盈利预测

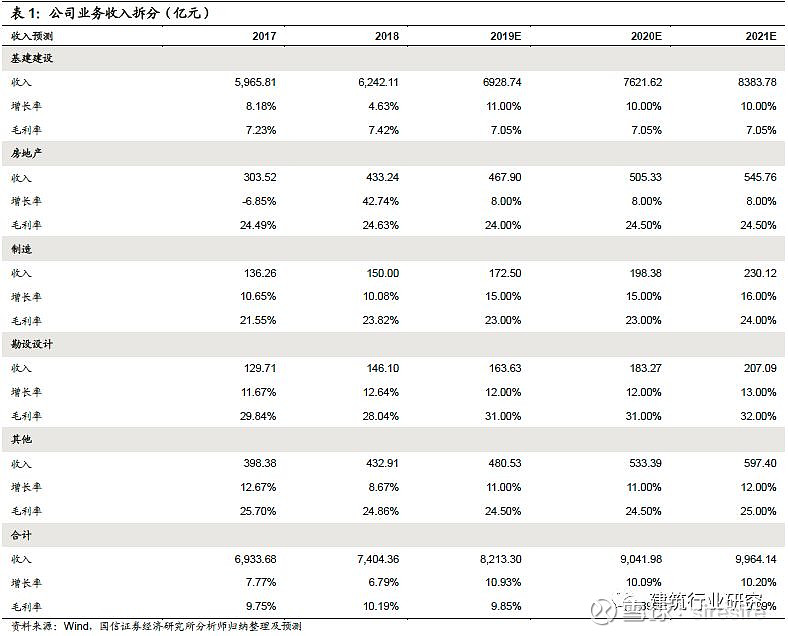

我们将公司各业务进行分拆,具体每项的预测如下。

核心假设:

(1)传统的核心业务基建建设市场份额稳定,保持稳健增长;

(2)房地产及勘察设计业务毛利率维持较高水平并趋于稳定,;

(3)制造等其他新业务市场开拓较为顺利;

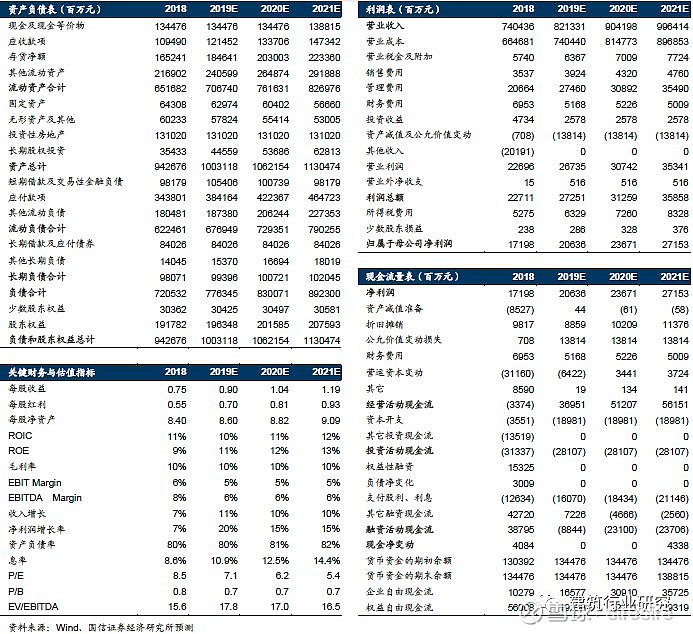

根据公司的业务和订单情况,预计公司2019-2021年净利润分别为206.36/236.71/271.53亿元,分别同比增长20.0%/14.7%/14.7%,对应的EPS为0.90/1.04/1.19元,PE分别为7.1/6.2/5.4倍。

估值与投资建议

可比公司估值

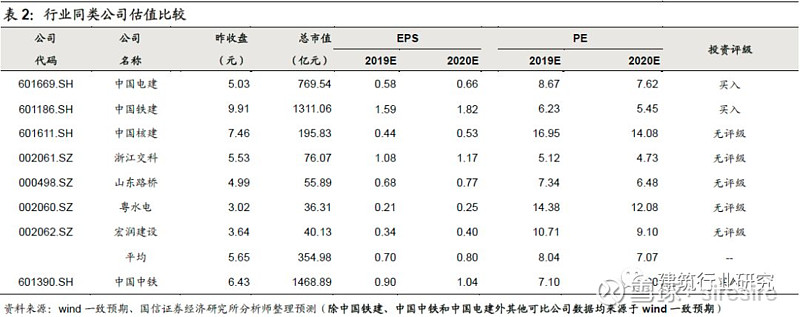

中国中铁的同业可比公司主要是中国铁建等其他基建龙头企业,根据wind一致预期及我们的预测数据,同行业可比公司2019年市盈率估值均值为8.04倍,我们预测公司对应的估值为7.10倍,低于行业估值中枢水平。

投资评级与建议

公司主营业务基建工程增长稳健,新签订单提速,海外订单实现逆势高增长,在手订单创历史新高。下半年基建托底预期增强,重大项目有望加快推进,公司订单落地速度加快,业绩确定性强。当前估值跌破净值处于历史绝对低位,安全边际高,未来有望迎来估值修复。我们预计公司19/20/21年EPS为0.90/1.04/1.19元,股价对应同期7.1/6.2/5.4倍PE,我们采用相对估值法给与公司2019年市盈率合理估值为8-9倍,对应合理估值为7.20-8.10元,维持“买入”评级。

风险提示

应收账款坏账风险,基建投资增长放缓,海外项目不及预期等。

财务预测与估值

近期主要报告

行业系列:

《【国信建筑】建筑行业2019年下半年投资策略:否极泰来,不确定环境下拥抱确定性》

《【国信建筑】融资渠道扩张,基建投资再起》

《【国信建筑】建筑5月投资策略:Q1业绩显著回暖,龙头估值吸引力突出》

《【国信建筑】2018年年报及2019年一季报总结:柳暗花明,业绩触底回升》

《【国信建筑】建筑4月投资策略:一带一路催化,建筑补涨空间大》

《【国信建筑】一带一路专题报告:一带一路峰会在即,国际工程再迎机会》

《【国信建筑】高峰论坛召开在即,国际工程板块迎来投资机会》

《【国信建筑】滞涨显著,低估值下有望获得超额收益》

《【国信建筑】社融超预期,订单有望加速落地》

《基本面稳健,年报预喜率高,基建产业链龙头有望延续强势-建筑行业业绩前瞻暨2月投资策略》

《固定资产投资企稳,基建托底确定性强》

《“降准+专项债”组合拳,基建率先发起春季攻势》

《逆周期调控,降准释放资金,重点推荐基建产业链-建筑行业1月投资策略》

《基建复苏,聚焦龙头-建筑行业2019年投资策略》

《基建补短板进入落地期,央企及设计咨询龙头有望优先受益——建筑行业2018年三季报总结暨11月投资策略》

《【国信建筑】行业点评:政策持续强化,基建补短板进入落地期》

《政策强化估值修复,重点推荐补短板受益央企及设计咨询龙头——建筑行业2018年10月投资策略》

《政策进一步强化,基建补短板有望加速落地》

《政策放松,重点推荐补短板基建、设计咨询和装饰龙头——建筑行业2018年9月投资策略》

《行业增速放缓,设计咨询、化学工程高增长,投资迎来拐点——建筑行业2018年中报总结》

《建筑行业8月投资策略:基建投资迎拐点,重点推荐设计咨询龙头和补短板受益股》

《深度!为什么看好工程设计咨询龙头?》

《【国信建筑】行业点评:建筑行业空间还有多少?买什么?》

《【国信建筑】行业点评:建筑行业估值处于历史底部,政策放松,预期改善》

《【国信建筑】建筑行业2018年下半年投资策略:博观约取,坚守价值》

《【国信建筑】6月投资策略:行业信用风险可控,存结构性机会》

《【国信建筑】周视点:基建投资还有哪些增长点?》

《【国信建筑】周视点:建筑行业负债率有多高?》

《【国信建筑】周视点:汇率企稳利好国际工程,行业分红稳中有增》

《建筑行业专题:业绩提速,基本面持续向好, 重点推荐低估值央企和国际工程》

《建筑行业Q2投资策略:央企蓄势待发,国际工程迎来拐点》

《建筑行业投资策略:风劲帆满,蓄势谋远》

个股系列:

《【国信建筑】中国铁建(601186):新签订单提速,估值吸引力突出》

《【国信建筑】中装建设(002822):Q2业绩提速,进军长三角深化全国布局》

《【国信建筑】苏交科(300284):第三期员工持股计划推出,持续成长动力强》

《【国信建筑】中设集团(603018)深度:交通设计龙头,订单饱满业绩优异,基建发力提估值》

《【国信建筑】全筑股份(603030)深度:高成长低估值,全装修龙头乘势起航》

《【国信建筑】广田集团(002482):全装修业务成长迅速,订单高增长业绩有望反弹》

《【国信建筑】四川路桥(600039):营收提速订单高增长,受益于基建补短板》

《【国信建筑】精工钢构(600496):新签订单提速,业绩高增长迎来拐点》

《【国信建筑】中国海诚(002116):海外业绩高增长,有望受益国企改革》

《【国信建筑】苏交科(300284):交通设计龙头,受益补短板业绩有望延续高增长》

《【国信建筑】中衡设计(603017):设计业绩提速,有望受益长三角一体化》

《【国信建筑】隧道股份(600280):营收提速,轨交业务迎新机遇》

《【国信建筑】中国建筑(601668):基建业绩提速,订单回暖业绩释放动力足》

《【国信建筑】中国化学(601117):订单高增长,业绩迎来拐点》

《【国信建筑】勘设股份(603458):西南地区设计龙头,省外扩张加速》

《【国信建筑】全筑股份(603030):业绩高增长,定制精装业务成长迅速》

《【国信建筑】中工国际(002051):国际工程龙头,业绩有望迎来拐点》

《【国信建筑】中国交建(601800):扣非业绩提速,有望受益一带一路政策催化》

《【国信建筑】北方国际(000065):双主业驱动,受益于一带一路政策催化》

《【国信建筑】中国铁建(601186):Q4收入提速,2019年业绩确定性强》

《【国信建筑】中国中铁(601390):经营业绩提速,补短板有望助力估值提升》

《【国信建筑】上海建工(600170):Q4业绩增长大幅提速,经营稳健高分红》

《【国信建筑】安徽水利(600502):业绩提速,债转股降杠杆效果显著》

《【国信建筑】中设集团(603018):业绩高增长,员工持股潜力大》

《隧道股份(600820):省外市场增长强劲,受益于轨道交通审批提速》

《【国信建筑】安徽水利(600502):业绩提速,债转股降杠杆效果显著》

《【国信建筑】中设集团(603018):业绩高增长,员工持股潜力大》

《隧道股份(600820):省外市场增长强劲,受益于轨道交通审批提速》

《上海建工(600170):计提影响业绩,新签订单超预期,高分红凸显价值》

《中国建筑(601668):2018年业绩超预期,有望维持高分红》

《中国建筑(601668):股权激励即将实施,估值有望提升》

《安徽水利(600502)深度:被低估的安徽基建龙头,受益补短板和市场集中度提升》

《中国中铁(601390)2018年三季报点评:业绩符合预期,债转股降杠杆效果显著》

《中国铁建(601186)2018年三季报点评:海外订单增速亮眼,有望受益基建补短板》

《中国建筑(601668)2018年三季报点评:主业稳健,基建业务助力估值提升》

《苏交科(300284)2018年三季报点评:国内受益于补短板,国际聚焦一带一路》

《中国交建(601800)2018年三季报点评:业绩稳健向好,基建补短板有望优先受益》

《安徽水利(600502)2018年三季报点评:安徽基建龙头,重组整合为长期发展蓄力》

《金螳螂(002081)2018年三季报点评:订单充沛,家装高增长,股权激励助力长远发展》

《隧道股份(600820)2018年三季报点评:Q3业绩增长提速,有望受益基建补短板》

《中设集团(603018)三季报点评:业绩高增长,深化国内布局走向全球》

《中工国际(002051)三季报点评:汇兑收益有望扩大,央企整合助力发展》

《全筑股份(603030)三季报点评:业绩超预期,全装修龙头估值有望修复》

《广田集团(002482)三季报点评:Q3业绩放缓,订单充沛业绩有保障》

《中国海诚(002116)三季报点评:Q3业绩增长提速,轻工龙头受益央企整合》

《中国铁建(601186)深度:基建龙头,补短板优先受益,多元布局迸发活力》

《中国建筑(601668)点评:业绩稳健,基建业务被严重低估》

《中国中铁(601390)深度报告:基建龙头,纵深一体强主业,相关多元创增量》

《中国化学(601117)事件点评:订单延续高增长,业绩加速回暖》

《中国中冶(601618)事件点评:订单充沛业绩稳健,冶金龙头成功转型》

《中国交建(601800)事件点评:中非合作论坛斩获颇丰,彰显“一带一路”龙头实力》

《中国铁建(601186)中报点评:业绩亮眼订单充沛,有望受益于基建补短板》

《中国中铁(601390)中报点评:基建龙头,业绩超预期,央企债转股落地》

《中国中冶(601618)中报点评:主业稳健向好,多元业务全面回暖》

《中国化学(601117)中报点评:化建龙头,营收回暖订单高增长,业绩迎拐点》

《四川路桥(600039)中报点评:西部基建龙头,业绩提速,有望受益基建补短板》

《金螳螂(002081)中报点评:业绩符合预期,家装增速亮眼》

《中国建筑(601668)中报点评:房建绝对龙头,基建提速,业绩稳健》

《中衡设计(603017)中报点评:设计总承包双轮驱动,股权激励彰显信心》

《上海建工(600170)中报点评:经营稳健,省外市场增长强劲,多元业务全面发展》

《中国交建(601800)中报点评:一带一路绝对龙头,订单充沛,有望受益于基建补短板》

《隧道股份(600820)中报点评:区域基建龙头,订单充沛业绩稳健》

《中国海诚(002116)中报点评:主业稳健订单充沛,央企整合与海外拓展迎机遇》

《勘设股份(603458)中报点评:业绩稳健,海外市场持续突破,有望受益于基建补短板》

《广田集团(002482)中报点评:建筑装饰龙头,业绩稳健订单充沛,多元布局显成效》

《全筑股份(603030)中报点评:全装修龙头崛起,受益地产景气,订单业绩高增长》

《华建集团(600629)中报点评:设计、总包齐头并进,订单充沛业绩超预期》

《中设集团(603018)中报点评:深化全国布局,业绩超预期》

《深度!四川路桥:西部基建龙头,订单充沛迎拐点,多元布局促发展》

《苏交科(300284)中报点评:业绩稳健增长,布局全国走向国际》

《【国信建筑】苏交科(300284):业绩预告符合预期,股权激励落地助力长远发展》

《【国信建筑】勘设股份(603458)深度:贵州勘察设计龙头,乘风起航》

《【国信建筑】苏交科(300284)深度:设计咨询龙头,国际国内双轮驱动,深耕交通开拓环保》

《【国信建筑】中设集团(603018)深度-交通设计龙头,内生外延助增长,订单饱满潜力大》

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:jzhyyj)为国信证券股份有限公司经济研究所(建筑行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(建筑行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。